19. May 2022

/

/

Geldbrief

Der Terra/Luna-Crash und die schmutzigen Tricks der Kryptomafia

Lesedauer: 15 min

Du bist policy expert aus Überzeugung, hast Erfahrungen in der Exekutive oder eine gute wissenschaftliche Ausbildung und bist top-motiviert, Dich mit uns den großen finanzpolitischen Fragen unserer Zeit zu widmen? Dann geht es hier zu unserer Stellenausschreibung 🙂

Am 6. Mai 2022 notierte die Kryptowährung „Luna“ noch bei 77 USD. Fünf Tage später lag der Kurs bei einem USD und aktuell würde man für einen entsprechenden Kryptotoken überhaupt nichts mehr bekommen. Im heutigen Geldbrief erklären wir, wie es dazu kommen konnte, wieso wir davon überzeugt sind, dass Kryptowährungen ein Problem von gesellschaftlich bedeutsamen Ausmaßen darstellen.

Kypto ist Ponzi

Der Ökonom Hyman Minsky stellte im Jahr 1978 die sogenannte Instabilitätshypothese für Finanzmärkte auf:

„Kapitalistische Volkswirtschaften neigen dazu, dass nach langen guten und durch Investitionsfinanzierung gekennzeichnete Phasen der Anteil an spekulativen und Ponzi-Finanzierungen zunimmt“

Minsky kennzeichnet in seinem Papier drei unterschiedliche Formen der Finanzierung: Bei der Investitionsfinanzierung zahlen Schuldner Zinsen und Tilgung zurück. Bei der spekulativen Finanzierung zahlen sie lediglich die Zinsen zurück, tilgen aber nicht. Und bei der Ponzi-Finanzierung werden nicht einmal mehr Zinsen gezahlt, sondern die Finanzierung erfolgt lediglich in der vagen Hoffnung, dass sich irgendwann jemand findet, der den mit der Finanzierung gekauften Vermögensgegenstand zu einem höheren Preis erwerben möchte.

Kryptowährungen sind immer der letzten Kategorie zuzuordnen. Auf den ersten Blick ähneln sie Aktien, deren Marktpreis auch schwankt und die überbewertet sein können. Aber wer eine Aktie kauft, kauft einen Anteil an einem Unternehmen und damit einen (Teil-)Anspruch auf die Gewinne, die das Unternehmen künftig erwirtschaftet. Wer Kryptowährungen kauft, erhält keine derartigen Ansprüche.[1] Kryptogeld ist also vergleichbar mit einer Aktie eines Unternehmens, das kein Vermögen hat und niemals Gewinne erwirtschaften wird – nur kaufen Menschen normalerweise keine Aktien wertloser Unternehmen. Wie bei Minskys Ponzi-Finanzierungen besteht also bei Kryptogeld die einzige Hoffnung auf Gewinne in weiter steigenden Kursen. Und Kurse können nur steigen, wenn die Käufer darauf hoffen, dass die Kurse weiter steigen werden und sich wieder jemand finden wird, der auf nochmals steigende Kurse setzt. Minsky beschreibt auch den sogenannten „Minsky-Moment“, also den Moment, in dem Marktteilnehmer schließlich das Ponzi-Prinzip als solches erkennen und dann panikartig versuchen, die überbewerteten (bzw. wertlosen) Vermögenswerte zu verkaufen, woraufhin die Marktpreise einbrechen. Dieser Moment ist bei Luna nun passiert.[2]

Terra/Luna-Crash

Luna, die Kryptowährung, die ab dem 6. Mai ins Bodenlose fiel, war jedoch nicht nur eine Wette auf immer höher steigende Kurse, sondern kam mit einer Besonderheit: Luna war an den sogenannten „stablecoin“[3] Terra (Kurzform: „UST“) gekoppelt. „Stablecoins“ versprechen, jederzeit 1zu1 zum US-Dollar umtauschbar zu sein. Während die risikolosen Zinsen in US-Dollar bis vor kurzem noch bei 0% lagen, versprach man im Luna-Universum 20% auf Einlagen in „UST“.

Wie UST an den Dollar gekoppelt wurde

Wenn die Nachfrage nach den hochverzinslichen UST zu einem Anstieg des UST-Kurses über den US-Dollar hätte führen können, wurde automatisch mit UST Luna gekauft, was den UST-Kurs senkte und den Luna-Kurs antrieb. Umgekehrt wurde immer Luna verkauft und UST gekauft, wenn der UST unter den US-Dollar fiel.[4] Das ganze System funktioniert jedoch nur so lange, wie nicht zu viele Menschen gleichzeitig Luna oder UST verkaufen wollen oder wenn es mindestens ebenso viele Menschen gibt, die aus irgendwelchen Gründen Luna kaufen wollen.

Man musste also kein Genie sein, um zu erkennen, dass das Ponzi-System eines Tages zusammenbrechen würde. Am 25. November 2021 hat dann auch der Twitter-User @freddiereynolds erklärt, wie das System eines Tages kollabieren wird, wenn jemand mit genügend Kapital die Schwächen des Systems ausnutzt – und zwar schnell:

Abbildung 1: Grafik von @freddiereynolds

Der CEO von Terraform Labs, das nicht-registrierte Unternehmen, das Terra (UST) auf den Markt brachte, äußerte sich über den Thread in der für die Kryptobranche eigenen Bescheidenheit:

Abbildung 2: Do Kwon über den Thread, der den Zusammenbruch Lunas vorhersagte

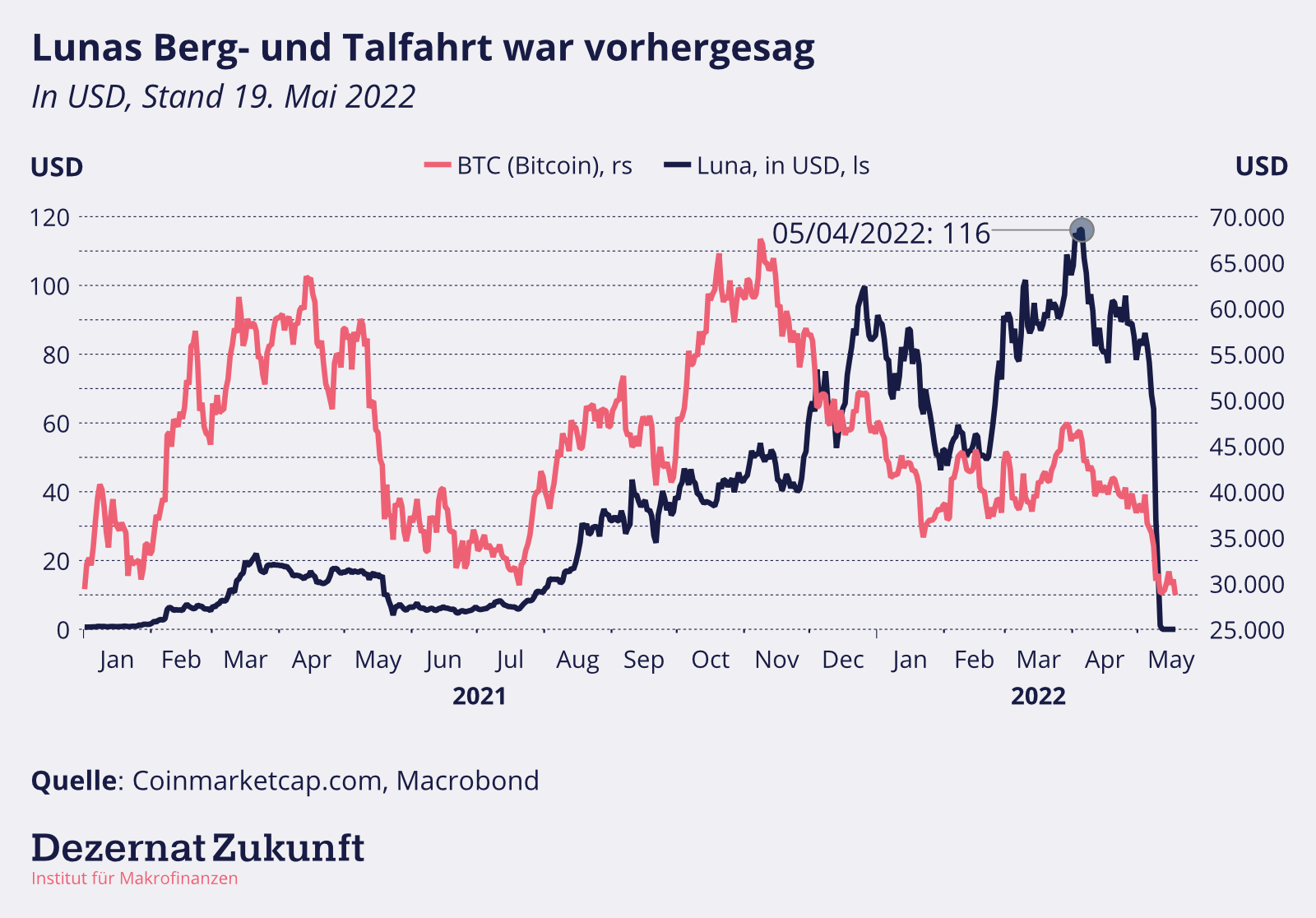

Am 19. April 2022 erklärte dann auch der Bloomberg-Kolumnist Matt Levine, der einen vielbeachteten täglichen Newsletter in der Finance-Welt verschickt, wo die Schwächen des Stablecoin-Modells liegen. Gut zwei Wochen später brachen Luna und UST dann gemeinsam ein:

Abbildung 3: Bitcoin und Luna seit Anfang 2021

Laute Scheingewinne und leise Verluste

Anfang April lag der Kurs Lunas bei 116 USD. Multipliziert man diesen Kurs mit der Anzahl an ausgegebenen Coins, kommt man auf einen “Wert” von knapp 40 Mrd USD – in etwa so viel wie die Marktbewertung der Adidas AG. Das bedeutet, dass sich Tausende Luna-Halter reich fühlten: Ihre Kryptodepots zeigten ja auch extrem hohe Bewertungen an – in der Summe 40 Milliarden USD. In der Kryptowelt befeuern sich die Fans gegenseitig, ihre Depotauszüge zu posten. Das Internet ist also voll von Geschichten, in welchen Menschen durch Kryptowährungen quasi auf magische Art reich wurden. Da Luna anders als Adidas aber keine Gewinne erwirtschaftet, stehen die Kurse immer nur zum Schein im Depot – sobald eine größere Anzahl an Menschen ihre Gewinne abheben wollen, brechen die Preise ein. Während die Scheingewinne auf Papier laut bejubelt werden, gibt es keinen Platz für die Geschíchten der Verlierer – von denen es in der Kryptowelt per Definition (es werden ja keine Werte geschaffen, sondern nur umverteilt) mehr als Gewinner gibt. Wer sich negativ über Krypto äußert, wird in der Community sofort beleidigt und geächtet. So entsteht in der Öffentlichkeit das falsche Bild, die Welt sei voller Kryptogewinner – was wiederum weitere Menschen dazu treibt, echtes Geld in Kryptogeld zu tauschen. Die Bloomberg-Journalistin Tracy Alloway hat dazu aufgerufen, dass wir mehr über die Luna-Geschädigten sprechen sollten, um das falsche Bild der vielen Kryptogewinner nicht weiter zu befeuern.

Die Existenz von Warnungen löst nicht das politische Problem

Wer wollte, konnte zwar theoretisch ausreichend Warnungen finden, die einem erklärten, warum das Geschäftsmodell scheitern wird – insofern die absurd hohen Zinsversprechen nicht schon Warnung genug waren. Entsprechend fehlt es im Internet auch nicht an Häme über diejenigen, die ihr ganzes Vermögen in UST und/oder Luna anlegten und nun alles verloren haben.

Wer sich über die Opfer des Luna-Crashs lustig macht, ist jedoch nicht nur pietätlos gegenüber dem Unglück, das durch den Crash ausgelöst wurde (in Internetforen mangelt es nicht an Menschen, die nach dem Verlust ihrer wirtschaftlichen Existenz an Suizid denken. Solltest Du von solchen Gedanken betroffen sein, findest Du hier Hilfe), sondern individualisiert auch das Problem – wäre jeder schlau genug gewesen und hätte sich keiner blenden lassen, gäbe es nach dieser Logik ja gar kein politisch zu lösendes Problem. Angesichts des Organisationsgrads und der Finanzkraft der Kryptoindustrie, die darauf angelegt ist, Menschen erst den Himmel zu versprechen und sie dann mit dem Totalverlust zu konfrontieren, muss man jedoch schon besonders libertär veranlagt sein, um hier keinen politischen Handlungsbedarf zu erkennen.[5] Und je tiefer man in die Kryptowelt eintaucht, desto gravierender werden die in ihr angelegten Ungerechtigkeiten.

Der Luna Foundation Guard und die Umverteilung von arm zu reich

Besonders eindeutig wird das etwa im Hinblick auf das Wirken des sogenannten „Luna Foundation Guards“ (LFG). Seit Anfang des Jahres wurden durch die NGO mit Sitz in Singapur Reserven angesammelt, um im Falle eines Angriffs, dessen Methodik ja seit November öffentlich war, den 1zu1 Kurs von UST zum US-Dollar zu halten. So wurden insgesamt u. a. über 80 000 Bitcoin gekauft, die man in einer Notsituation verkaufen konnte und die entsprechend aktueller Kurse mindestens 2,4 Mrd USD einbringen sollten. Was LFG genau mit den Reserven gemacht hat, ist unklar. Klar ist nur: Die Bitcoin sind weg und Luna und UST sind wertlos. Paul Amery, der den Blog New Money Review betreibt und u. a. für die Financial Times schrieb, zeigte, wie über 50 000 dieser Bitcoin über Umwege auf einer einzelnen Adresse landeten. Es spricht also viel dafür, dass Mittel, die ursprünglich aus Verkäufen von Luna und UST erwirtschaftet und in einen Reservefonds abgezweigt wurden, „abhanden gekommen sind“ und nicht für die Verteidigung des 1zu1 Kurses genutzt wurden. Aber da nichts davon in der EU passierte, sind europäische Aufseher hierfür zunächst einmal nicht zuständig – genauso wenig wie die deutsche Polizei etwas unternehmen würde, wenn einem der Geldbeutel in Australien gestohlen wird. Es existiert auch schlicht weder eine gesetzliche noch eine vertragliche Grundlage, auf welcher Inhaber von Luna oder UST Ansprüche auf den Reservefonds der LFG anmelden könnten. Es ist sehr wahrscheinlich, dass sie ihr Geld nie wiedersehen werden.

Welche Gefahren lauern in der Kryptowelt noch auf uns?

In den USA werden Millionensummen in Kryptowerbekampagnen gesteckt, in denen etablierte Finanzinstitutionen als überkommene Dinosaurier dargestellt werden, die man hinter sich lassen sollte, um an der großen Kryptoparty mitzuverdienen.[6] Die Methoden der Kryptoindustrie erinnern dabei an russische Desinformationskampagnen, in welchen demokratische Institutionen als verachtenswert dargestellt werden – nur ist dieses Mal nicht das Ziel, Menschen zur Wahl antidemokratischer Parteien zu bewegen (bzw. Wähler demokratischer Parteien zu demobilisieren), sondern sie dazu zu bringen, Geld auf nicht regulierte Kryptobörsen zu überweisen. Wer sich kritisch über Krypto äußert, darf auch mit heftigen Angriffen nicht nur auf sozialen Medien rechnen – auch unsere Homepage hat einen extremen Anstieg von Hackerangriffen zu verzeichnen, seit wir uns im Dezember erstmals kritisch gegenüber Bitcoin äußerten. Angesichts der wirtschaftlichen und politischen Macht, die die Kryptoindustrie bereits erworben hat, ist das Problem also zu groß, um es weiterhin zu ignorieren.

Der Tether-Eisberg liegt noch vor uns

Leider sind Luna und Terra weder das größte noch das offensichtlichste Problem in der Kryptowelt. Der größte „stablecoin“, der also jederzeit einen 1zu1 Kurs zum US-Dollar verspricht, ist Tether („USDT“). Aktuell existieren Tether in einem Gesamttauschvolumen von gut 70 Mrd USD. Der CEO von Tether, J.L. Van der Velde, wurde noch nie irgendwo gesehen. Der Chief Financial Officer (CFO) von Tether ist ein ehemaliger plastischer Chirurg, der bereits für den Verkauf illegaler Software bestraft wurde. Während Tether auf seiner Homepage angab, dass man von den Aufsichtsbehörden der British Virgin Islands beaufsichtigt werde, erklärten diese, dass sie das nicht tun und nie getan haben.[17 Und als die gegenüber Zentralbanken und Geschäftsbanken notorisch skeptische aber gegenüber nicht-regulierten „stablecoin“-Anbietern mit fast grenzenlosem Vertrauen ausgestattete Kryptocommunity das immer größer werdende Tether dann doch dazu drang, vielleicht einmal einen Jahresabschluss durchführen zu lassen, reagierte der ehemaligen Chief Strategy Officer 2021 so:

Er erklärte also schlicht, dass man ja verzweifelt versucht habe, alle großen Wirtschaftsprüfungsgesellschaften zu einer Prüfung zu überreden, allerdings hätten diese leider alle abgesagt. Zur Erklärung: Tether behauptet, auf seiner Bilanz Wertpapiere in einem Umfang von über 70 Mrd USD zu halten. Die Aufgabe eines Jahresabschlussprüfers wäre also lediglich, bei einer renommierten Bank anzurufen, bei der ein Depot in solchem Umfang geführt werden sollte, und dort zu erfragen, ob die Guthaben auch tatsächlich existieren. Das (vermeintliche) Geschäftsmodell Tethers ist so simpel, dass es überhaupt kein Problem sein kann, dafür einen renommierten Prüfer zu finden, sofern tatsächlich die Mittel der Tetherhalter ordnungsgemäß investiert würden. Die Erklärung des ehemaligen CSO ist also als sehr starkes Indiz, dass man eben nicht ordnungsgemäß wirtschaftet. Bei Tether geht es in der Gesamtheit also nicht mehr um einzelne Warnzeichen, sondern um ein ganzes Leuchtkonzert an Warnlichtern.

Im Fall Tether sind dabei nicht nur die gut 70 Mrd an ausgegebenen Tether in Gefahr. Tether wird als beliebtester „stablecoin“ auch für gehebelte Käufe in Kryptowährungen genutzt.[8] Sollte Tether zusammenbrechen, werden Nachschusspflichten für die Investoren fällig, die sie zum Verkauf von Kryptowährungen zwingen würden. In einem solchen Fall muss davon ausgegangen werden, dass der Großteil des heutigen Kryptouniversums zusammenbricht.

Selbst für den Fall, dass dies nicht schon bald passiert, sind Probleme dennoch akut: Der Onlineblog Protos veröffentlichte im November die sogenannten „Tether Papers“, aus welchen hervorgeht, dass 70% aller Tether bisher an eine kleine Gruppe an Market Makern ging, die diese Summe an den nicht regulierten Kryptobörsen nutzen könnten, um Kurse von Kryptowährungen zu manipulieren. Auch hier gilt: Solche Geschäfte wären in den USA oder in der EU niemals möglich, aber passieren, weil die Kryptowelt außerhalb regulierter Märkte funktioniert.[9]

Was ist zu tun?

Wir müssen damit rechnen, dass das durch Kryptowährungen verursachte Leid noch wesentlich größer wird, als das heute schon der Fall ist. Es ist eine politische Aufgabe, dafür zu sorgen, dieses Leid einzugrenzen.[10] Wenn Einigkeit besteht, dass wir vor einem großen Problem stehen, das wir politisch lösen sollten, ist der nächste Schritt zu überlegen, welche Maßnahmen am sinnvollsten wären. Der erste Schritt liegt allerdings noch vor uns.

Fußnoten

[1] Ausgeklügelte Vertriebsmaschinerien tragen dazu bei, Menschen zum Kauf eigentlich wertloser Kryptowährungen zu überzeugen. Der Vertrieb verfolgt dabei zwei Ziele: Erstens wird alles so stark wie möglich verkompliziert. Die Geschichte der Kryptowährung muss komplex sein, sodass Dritte zumindest glauben können, dass es Gründe gibt, die Kryptowährung zu halten. Und zweitens wird „FOMO“ gefördert – fear of missing out, also die Angst, etwas zu verpassen. Unter dem Stichwort „You‘re still early“ wird unterstellt, dass der ganz große Durchbruch von Kryptowährungen erst noch kommen wird und man sich sein ganzes Leben ärgern wird, wenn man jetzt die Chance verpasst, Teil der Auserwählten zu sein, die zugegriffen haben.

[2] Der ehemalige CEO der Citigroup, Chuck Prince, erklärte 2007 vor dem Platzen der Immobilienblase in den USA, das die Finanzkrise einläutete: „When the music stops, in terms of liquidity, things will be complicated. But as long as the music is playing, you’ve got to get up and dance. We’re still dancing.“ An dieses Prinzip halten sich aktuell auch noch viele Kryptoanhänger und hoffen dabei wie bei der Reise nach Jerusalem, zu denen zu gehören, die noch schnell einen Stuhl ergattern, wenn die Musik unweigerlich irgendwann aufhört zu spielen.

[3] Die real existierenden “Stablecoins” haben mit Stabilität in etwa so viel zu tun wie “Ehrenmorde” mit “Ehre”. Um tatsächlich dauerhaft Stabilität zum US-Dollar zu erzielen, dürften die Anbieter lediglich in kurzfristige und ausfallrisikofreie US-Staatsanleihen investieren oder sie müssten wie US-Banken der US-amerikanischen Einlagensicherung (FDIC) unterliegen und entsprechend beaufsichtigt werden. Das ist bei Stablecoin-Anbietern jedoch nie der Fall. Stattdessen ist unklar, in welche Vermögenswerte sie investieren und es ist davon auszugehen, dass Anbieter wie Terra einfach zusammenbrechen, wenn Kunden ihre Stablecoins in höherem Umfang wieder in US-Dollar einlösen wollen.

[4] Der Algorithmus, der UST zum US-Dollar stabilisieren sollte, funktionierte also wie folgt:

Wenn UST größer als US-Dollar –> Kaufe Luna mit UST

Wenn UST kleiner als US-Dollar –> Kaufe UST mit Luna

[5] Immer mehr in den neusten Marketingtrends top-ausgebildeten Absolventen spielen mit dem Gedanken, in der Kryptowelt mit dem Ziel zu arbeiten, süchtig machende Apps zu entwickeln, mit welchen letztlich mehr Menschen Geld verlieren als gewinnen werden. Wenn dieser Trend nicht unterbrochen wird, wird letztlich der Anteil der Menschen steigen, die nicht daran glauben, dass unser marktwirtschaftliches System zum Vorteil einer Mehrheit funktioniert.

[6] Auch in Deutschland sind Kryptoanbieter insbesondere in der personalisierten Onlinewerbung aktiv. Bayer Leverkusen hat seit 2021 auch eine Kryptowährung als Sponsorpartner.

[7] Vgl: Crypto Mystery: Where’s the $69 Billion Backing the Stablecoin Tether? – Bloomberg.

[8] Bei einem gehebelten Kauf investieren Investoren hauptsächlich mit geliehenem Geld.

[9] Kryptobörsen agieren regelmäßig an ihren eigenen Börsen als Market Maker. Das heißt, dass sie in Kenntnis aller abgegebenen Order an ihren eigenen Handelsplätzen kaufen und verkaufen und daran Geld verdienen. Man muss sich das so vorstellen, als würde man Poker spielen, aber ein Mitspieler würde jederzeit alle Karten sehen und seine Handlungen entsprechend anpassen. Gleichzeitig eine Börse zu betreiben und an ihr zu handeln wäre an regulierten Märkten daher ein gesetzlich ausgeschlossener Interessenkonflikt. In der Kryptowelt ist ein solches Vorgehen jedoch die Regel.

[10] Die Financial Times Journalistin Jemima Kelly legt ebenfalls überzeugend dar, warum es moralisch geboten ist, das Kryptoproblem nicht länger zu ignorieren.

Medien- und Veranstaltungsbericht 20.05.2022

- Wie werden sich die Löhne in Deutschland in den kommenden Jahren entwickeln? Für die beste Beantwortung dieser Frage rufen wir ein Preisgeld in Höhe von 2.500 € aus. Hierbei soll die quantitative Analyse einzelner Lohnindikatoren im Vordergrund stehen und mit max. 2.500 Wörtern schriftlich dargelegt werden (exkl. Datensätze & -quellen, die dem Anhang beigefügt werden können).

- Save the date! Am 02. Juni 19h begrüßen wir Stefan Eich von der Georgetown Universität bei unserem kommenden Webinar. Stefans neues Buch „The currency of politics“ gibt es bis dahin bei Princeton University Press zum „Vorbereiten“. Die Einladung folgt in den kommenden Tagen über die gewohnten Kanäle.

- Philippa diskutiert am 6. Juli mit Clemens Fuest beim Münchner Stiftungsfrühling über “Gute Finanzpolitik in Krisenzeiten”

Das passierte seit dem letzten Geldbrief

- Florian Kern war zu Gast im Videocast “Wirtschaftsfragen”, um über die Turbulenzen am Kryptomarkt zu sprechen

- Pola spricht in der SZ über die Herausforderungen für ukrainische Geflüchtete auf dem deutschen Arbeitsmarkt.

- Euractiv berichtet über unser Paper zur Ermittlung des Potenzialwachstums in der EU

- Die HAZ interviewte Philippa anlässlich einer Diskussion mit ihr über beim Literarischen Salon in Hannover.

- Max führt auf dem Blog “phenomenal world” aus, welche Rolle Märkte und Strategisches Planen jeweils bei der Grünen Transformation einnehmen sollten.

- Florian Kern wird im Inflations-FAQ des Redaktionsnetzwerks Deutschland

- Open Philantropy überweist uns 2,4 Mio USD für den Ausbau unserer Arbeit.

- Wir sind nun Unterzeichner der Initiative Transparente Zivilgesellschaft.

- Philippa erklärt im Interview mit dem Oxi-Blog, wie die aktuelle Fiskalarchitektur in Deutschland Produktivitätsfortschritten im Weg steht.

- Philippa diskutierte bei decarb mit Zsolt Darvas und Ann Pettifor über die Finanzierung der Dekarbonisierung Europas.

Zum Nachschauen! Bruno Amables Analyse der derzeitigen politischen Situation in Frankreichs bei unserem Webinar vom 28.04. findet ihr nun auch auf YouTube.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Geldpolitik und der Finanzmärkte. Über Feedback und Anregungen freuen wir uns und erbitten deren Zusendung an florian.kern[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte