25. März 2021

/

/

Geldbrief

Finanzakrobat Bundeshaushalt

9 min Lesezeit

Eine turbulente Woche. Wir blicken an Ministerpräsidentenkonferenzen und Corona-Geschehen vorbei und fokussieren uns auf das, was wir am besten verstehen: öffentliche Finanzen. Gestern diskutierte das Bundeskabinett einen Nachtragshaushalt für 2021, die Eckwerte des Haushaltsregierungsentwurf 2022 sowie die mittelfristige Finanzplanung bis 2025. Unsere Analyse zeigt, dass sie viel Finanzakrobatik enthalten. Nicht, weil das für Wirtschaft und Land richtig und wichtig wäre, sondern weil es durch die einengenden Beschränkungen der Schuldenbremse nötig gemacht wird. Anstatt eine Konzentration auf das Wesentlich zu fördern, zwingt diese die Haushaltspolitik, sich zwischen Verrenkungen und schlechter Finanzpolitik zu entscheiden. Wir freuen uns zwar, dass gestern Ersteres gewählt wurde aber sorgen uns, dass dafür transparenzschädigende Akrobatik nötig war.

Zusammengefasst:

- 2021 wird nochmal ein kräftiger Puffer aufgebaut

- 2022 wird die Notlagenargumentation bis aufs Äußerste gedehnt, um die Schuldenbremse ein weiteres Mal auszusetzen

- 2023 und 2024 werden Klippen vermieden durch Aufbrauchen der Rücklage

- Und 2025 ist dann so weit weg, dass die Einsparbedarfe unter der Schuldenbremse jemands anderes Problem sind

Um was ging es?

Gestern legte das Bundesfinanzministerium dem Bundeskabinett einen Nachtragshaushalt im Umfang von 50 Mrd. Euro für 2021 vor. Rund die Hälfte davon entfällt auf Unternehmenshilfen. Zusätzlich werden weitere Gelder für die Beschaffung von Impfstoffen eingeplant, sowie für noch nicht bekannte weitere Kosten der Coronakrise.[2] Mit diesem Nachtraghaushalt liegt die geplante Neuverschuldung für 2021 nun bei 240 Mrd. Euro, weit über den 130 Mrd. Euro, die 2020 schlussendlich gebraucht wurden. Tendenziell ist hier mit Puffer geplant. Die Aussetzung der Schuldenbremse wird also voll genutzt: Wenn schon die Gelegenheit besteht, sich Beinfreiheit zu schaffen, dann richtig. Angesichts der unsicheren Lage ist dies absolut sinnvoll.

Der ebenso vorgelegte Haushaltsentwurf 2022 ist eine schwierigere Aufgabe: Es sei denn die Impfkampagne verzögert sich weiter, wird man kaum noch argumentieren können, dass sich Deutschland in einer Notlage befindet. Der Patient mag noch angeschlagen sein, aber für diese Lage gibt es unter der Schuldenbremse keine spezielle Vorkehrung.

Würde man zur Schuldenbremse zurückkehren, müsste die Neuverschuldung dramatisch heruntergefahren werden. Laut unseren Berechnungen wäre eine Reduzierung der Neuverschuldung um mindestens 80% bis 85% gegenüber 2021 notwendig, mit schweren Auswirkungen auf die Nachfrage und damit auf die wirtschaftliche Erholung.

Um diese Vollbremsung zu vermeiden, gibt es eine Dosis juristischer Denkakrobatik, die aus einem Nachkrisenjahr schnell ein Krisenjahr macht. Olaf Scholz rechtfertigte den Schritt gestern mit dem weiterhin unsicheren Pandemie-Verlauf. So kann die Schuldenbremse ein weiteres Jahr ausgesetzt bleiben und eine Neuverschuldung von 80 Mrd. Euro eingegangen werden.

Blick über die Klippe 2023

Mit den Eckpunkten des Haushalts 2022 macht der Bundesfinanzminister klar, dass mit der anhaltenden Pandemie und der unsicheren Wirtschaftslage im kommenden Jahr kein ausgeglichener Haushalt möglich ist. Damit kann der zusätzliche fiskalische Spielraum 2022 genutzt werden, um die Folgen der Pandemie abzufedern. Auch wenn wir skeptisch auf die dafür nötige Begriffsakrobatik blicken, so liegt der Minister in der Sache völlig richtig. Eigentlich interessant ist, wie sich die Bundesregierung die Zeit der wirtschaftlichen Erholung danach vorstellt.

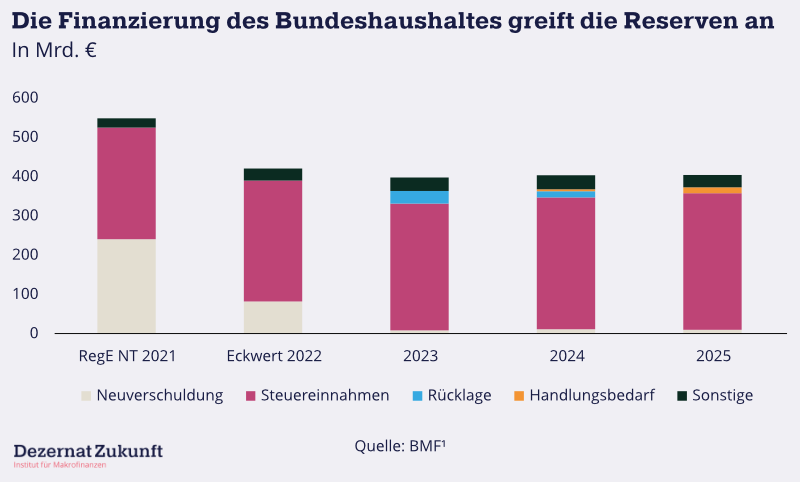

Denn ab 2023 soll die Schuldenbremse wieder voll greifen. Einen „Recovery“ Modus gibt es nicht. Zusätzlich müssen dann bis 2042 jährlich knapp 2 Mrd. Euro der Corona-Schulden von 2020 getilgt werden.[3] Da damit die Nettokreditaufnahme eingeschränkt wird, haben wir uns die Finanzierung der zukünftigen Haushalte genau angesehen (siehe Grafik oben).

Was dabei ins Auge springt: Selbst bei steigenden Steuereinnahmen, Geldern aus dem Krisenbewältigungsfonds der EU (NextGenerationEU) und 20 Mrd. Euro geringeren Ausgaben fehlen für die Jahre 2023–25 70 Mrd. Euro. Allein 2023 müssen 32,2 Mrd. Euro gefunden oder gekürzt werden.

Umschiffung dank Rücklagen

In ihrer Planung umschifft die Bundesregierung diese Klippe durch einen Rückgriff auf ihre Rücklagen. 2023 soll die gesamte Lücke auf diesem Weg geschlossen werden, 2024 sollen weitere 16 Mrd. aus der Rücklage verwendet werden. Damit wäre die Rücklage erschöpft, die übrige Lücke bis zu den 70 Mrd. wird daher als „Handlungsbedarf“ ausgewiesen (4,9 Mrd. Euro 2024, 15,2 Mrd. Euro 2025).

Auf diese Art und Weise kann 2023 die Schuldenbremse auf dem Papier eingehalten werden, ohne dass die Wirtschaft durch eine Austeritätswende wie 2010-11 in der Erholungsphase ausgebremst wird. Auch das begrüßen wir; drei Dinge machen uns trotzdem Bauchschmerzen.

-

Intransparenz dank Rücklagen

„Rücklagen“ klingt so, als hätte der Staat in früheren Jahren Geld auf das Sparkonto gelegt, das er nun abrufen und so eine weitere Aufnahme von Schulden verhindern könnte.[4] Das stimmt jedoch nicht. Eine Rücklage ist nicht mehr, als die in früheren Jahren vom Parlament erteilte Befugnis für die Regierung Geld auszugeben, die bis jetzt schlicht noch nicht genutzt wurde. Wenn die Regierung dieses Geld 2023 wirklich ausgeben will, dann muss sie es zu diesem Zeitpunkt aufbringen, indem sie eine Anleihe am Markt begibt, also sich verschuldet. Auch 2023 wird also die Verschuldung zunehmen, selbst wenn das nicht in der im Haushalt berechneten Nettoneuverschuldung auftaucht.

Ist das problematisch? Finanziell ist es aus unserer Sicht völlig unproblematisch: Der deutsche Staat verdient zurzeit mit Verschuldung Geld und er hat — wie das Jahr 2020 eindrucksvoll gezeigt hat — keine Probleme damit, in nahezu beliebigen Größenordnungen selbst kurzfristig Liquidität zu bekommen.

Transparenz- und damit demokratietechnisch gesehen sieht es anders aus. Die Haushaltsakrobatik der Schuldenbremse ändert wenig an der Realität, dass in einer Situation wie der heutigen die Unterstützung des Staats benötigt wird und auch nicht ruckartig wieder abgedreht werden sollte. Sie macht es aber sehr viel schwerer zu verstehen, was eigentlich mit dem Bundeshaushalt passiert: 2023 wird es nun eine Verschuldung geben, die im Haushalt steht, die unter der Schuldenbremse abgerechnet wird, und die mit ca. 8 Mrd. Euro sehr gering ausfallen wird. Zusätzlich wird es eine andere Verschuldung geben, die tatsächlich an den Finanzmärkten 2023 aufgenommen werden wird, und die wahrscheinlich näher an 40 als an 10 Mrd. Euro liegen wird. Im Zentrum der mittelfristigen Finanzplanung stehen so nicht etwa die Bedarfe der Realwirtschaft, sondern akrobatische Verrenkungen mit Buchungsvorgängen, die die Haushaltstransparenz reduzieren und es für die Bevölkerung schwieriger machen nachzuvollziehen, wann, warum und in welchem Umfang nun Schulden aufgenommen werden.

-

Zielschießen im Nebel

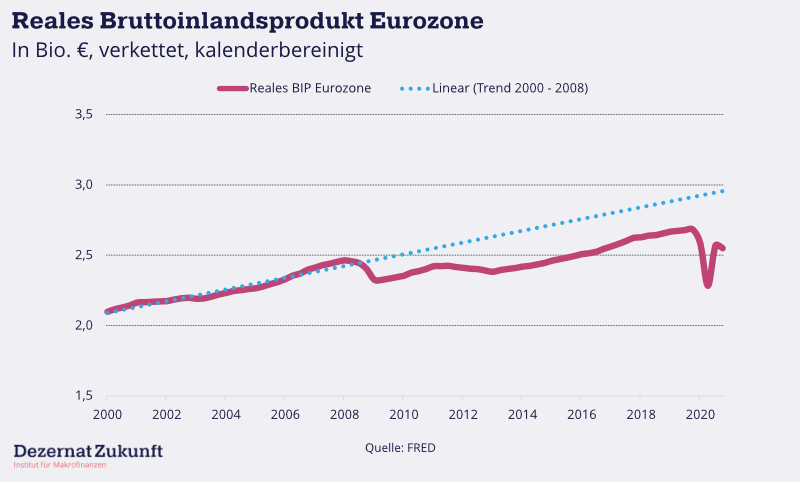

Ein zweites Problem ist wirtschaftlicher Natur. Es ist vollkommen unklar, ob die veranschlagten Ausgaben für 2023-25 ausreichen, um die deutsche und die europäische Wirtschaft wieder zur Vollauslastung zu bringen. Der Eurozone ist es z.B. nie gelungen, nach 2008 wieder auf ihren vor-Krisenpfad zurückzukehren (siehe Abbildung). Ein ähnliches Szenario kann für die Nachcoronazeit nicht ausgeschlossen werden.

Wie hier geschildert, erlaubt die Schuldenbremse dem Bund zwar gewisse konjunkturabhängige, kreditfinanzierte Mehrausgaben, die theoretisch genau eine solche Vollauslastung ermöglichen sollten. Doch die Berechnung dieser zulässigen Mehrausgaben — die sogenannte Konjunkturkomponente — gleicht einem Zielschießen im Nebel. Ihr Kernstück ist das sogenannte Produktionspotential, welches nicht direkt beobachtet werden kann und daher mittels komplizierter statistischer Modelle geschätzt werden muss.

Zwei Dinge gibt es hier auszusetzen: Erstens sind die Schätzmethoden bekanntermaßen prozyklisch. Wenn es in der Realität schon schlecht läuft, rechnen sie auch das Potential schnell kleiner. Damit vertiefen sie Abschwünge, indem sie auch in schlechten Zeiten noch Sparen verordnen, und erschweren eine rasche Rückkehr zur Vollauslastung.[6]

Zweitens ist der gesamte Ansatz realitätsfern. Das Produktionspotential einer Wirtschaft ist stets ungewiss — noch in der Januar-Prognose waren die Ökonom:innen von einem raschen Ende der Pandemie ausgegangen und hatten eine dritte Welle nicht mitbeachtet — und hängt stark von fiskalpolitischen Entscheidungen ab. Wenn kräftig und kompetent investiert wird, kann es deutlich nach oben schnellen. Wenn verfrüht gespart wird, kann es verrosten und vergehen. Als nicht-beobachtbares Konzept mag es vielleicht in der Rückschau Sinn ergeben; aber es als vorrausschauenden Kompass zu verwenden ist Unsinn.

Daher hat z.B. die Biden-Regierung das Produktionspotential aus ihren fiskalpolitischen Entscheidungen entfernt: Der 1,9 Bio. Dollar umfassende American Rescue Plan hat eine Größe von 9% des US-BIPs, fast viermal so groß wie die geschätzte Lücke zwischen BIP und Produktionspotential (S. 3). Zusätzlich diskutiert die Regierung nun ein 3 Bio. Dollar Infrastrukturpaket (14% des BIP).

Während die Schuldenbremse uns also zu schüchternem Zielschießen im Nebel zwingt, tastet die amerikanische Regierung mit Mut und Zuversicht die Grenzen des Möglichen ab. In Zeiten von Corona und Dekarbonisierungszwang scheint uns offensichtlich, welcher dieser zwei Ansätze der richtige ist.

-

Unnötige Gefahrensituation

Doch selbst falls die geplanten Ausgaben für 2023-25 ausreichen sollten, um unsere Wirtschaft voll auszuschöpfen, gibt noch ein drittes Problem, das uns Bauchschmerzen macht. Wie oben angesprochen, ist eine schuldenbremsenkonforme Aufstellung des Haushalt 2023 nur möglich, indem mehr als 30 Mrd. Euro aus der Rücklage entnommen werden. Wäre diese leer, gäbe es 2023 eine gewaltige Klippe, an der entweder der nachcorona Aufschwung oder die Einhaltung der Schuldenbremse Schiffbruch erleiden würden.

Diese Gefahrensituation bleibt uns in diesem Fall nur erspart, da — entgegen der Forderungen Mancher — die Rücklagen in den Jahren 2020 und 2021 nicht angetastet wurden. Wie bei unserem ersten Punkt halten wir auch dies für die sachlich absolut korrekte Entscheidung. Hätte man dieses und letztes Jahr nicht das Aussetzen der Schuldenbremse maximal ausgenutzt, um neue Haushaltspuffer zu schaffen und die alten unangetastet zu lassen, sähe es 2023 noch viel düsterer aus.

Doch auch hier gilt: was sachlich richtig war, ist transparenz-, demokratie- und verfahrensmäßig problematisch. Unter der Schuldenbremse muss sich die Fiskalpolitik aller legal möglichen Kniffe bedienen — darunter der Aufbau von Rücklagen, die explizit in höchster Not nicht genutzt werden sollten — um die nötigen Spielräume aufzubauen, mit denen fiskalische Klippen und Gefahrensituationen dann später umschifft werden können. Tut sie dies nicht, bringt sie uns in Gefahr; tut sie es, stellt sich die Frage, warum dafür transparenzreduzierende Finanzakrobatik nötig sein sollte.

Unser Blick auf die Beratungen des Bundeskabinetts gestern lässt sich also wie folgt zusammenfassen: Sie machen das Beste aus einer schwierigen Situation. Aber die Situation ist vor allem deshalb so schwierig, weil wir sie uns durch die Schuldenbremse selbst schwierig gemacht haben. Diese Schwierigkeit könnten und sollten wir auflösen.

Fußnoten

1 Datengrundlage: BMF hier und hier

2 Für letzteres stehen nun 43 Mrd. Euro zur Verfügung, das ist fast so viel wie der gesamte Verteidigungshaushalt 2021.

3 Die zusätzlichen Corona-Schulden von 2021 werden laut Tilgungsplan von 2026 bis 2042 getilgt.

4 Konkret geht es um die so genannte „Asyl-Rücklage“, die zur Finanzierung von Aufgaben im Zusammenhang mit der Aufnahme und Unterbringung von Asylbewerbern und Flüchtlingen geschaffen wurde. Mit den Nachtragshaushalten 2020 wurde die Zweckbindung aufgehoben, die Mittel aber nie ausgegeben. Somit können diese bewilligten Gelder nun anderweitig verwendet werden.

6 Die Berechnungsmethoden, die der Schuldenbremse zugrunde liegen, sehen z.B. die spanische Wirtschaft bereits bei einer Arbeitslosigkeit von 14% als vollausgelastet an. Das bedeutet, dass die spanische Regierung bereits bei einer Arbeitslosenquote von leicht unter 14% anfangen müsste zu sparen, da sie, laut Berechnungsmethoden, ab dann in einem „Boom“ ist.

Der Dezernatsbrief ist ein zweiwöchentlicher Kommentar zu aktuellen Fragen der deutschen und europäischen Ökonomie. Über Feedback und Anregungen freuen wir uns und erbitten deren Zusendung an info[at]dezernatzukunft.org

Darüber hinaus:

- Unser Dezernatsbrief zum Weltfrauentag wurde bei Makronom veröffentlicht.

- Philippa hat beim Podcast The Talking Red mit Norbert Walter-Borjans, Sebastian Dullien, Achim Truger, Michael Schrodi und Gustav Horn diskutiert.

- Max und Philippa haben bei der Oddo Bank über „National Debt—threat or opportunity“ gesprochen.

Für den Ausblick:

Wir sind beim Tag der Progressiven Wirtschaftspolitik dabei und organisieren für den 29. April ein Panel zu sozial-ökologischer Transformation und Vollbeschäftigung.

Hat dir der Artikel gefallen?

Teile unsere Inhalte