18. September 2020

/

/

Archiv

Großtrend Finanzialisierung: Kommunen und die Finanzwelt – Begegnung auf Augenhöhe? Teil 2: Wie konnte es dazu kommen?

9 min Lesezeit

FLORIAN FASTENRATH, ARMIN MERTENS, SEBASTIAN MÖLLER, REBECA WANGEMANN

Teil 1 der Serie „Kommunen und Finanzwelt“ finden sie hier, Teil 3 hier.

Wie kann man den LOBO Gebrauch erklären?

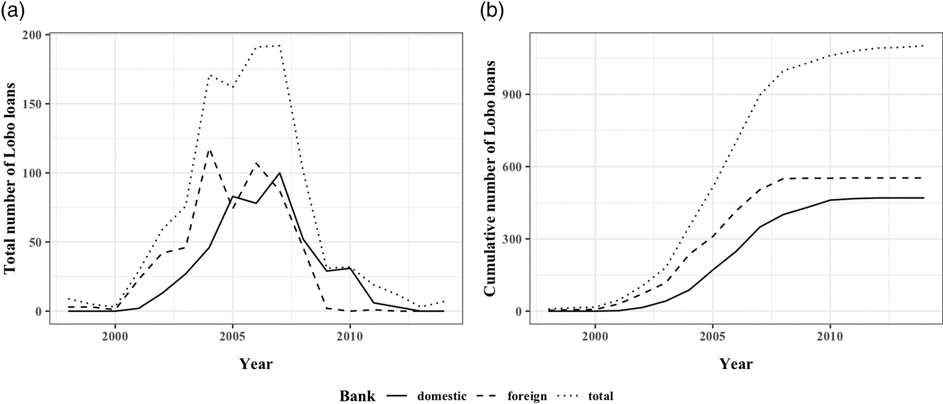

Wie Mertens et al. (2019)[1] zeigen, haben englische Kommunen im Zeitraum von 1990 bis 2014 LOBO-Kredite mit einem Gesamtvolumen von £10,73 Milliarden abgeschlossen. Während solche Vertragsabschlüsse in den 1990ern Jahren noch relativ selten waren, lässt sich ab Beginn der 2000er Jahre ein rasantes Wachstum in der Nutzung von LOBOs verzeichnen. Die Zahlen steigen bis 2007 stark an, ab 2008 ist die Entwicklung jedoch rückläufig. Die letzten LOBOs wurden 2014 abgeschlossen.

(a) Total number of Lobo loans sold to English local governments by year and bank; (b) cumulative number of Lobo loans taken up. Source: Mertens et al. (2019)

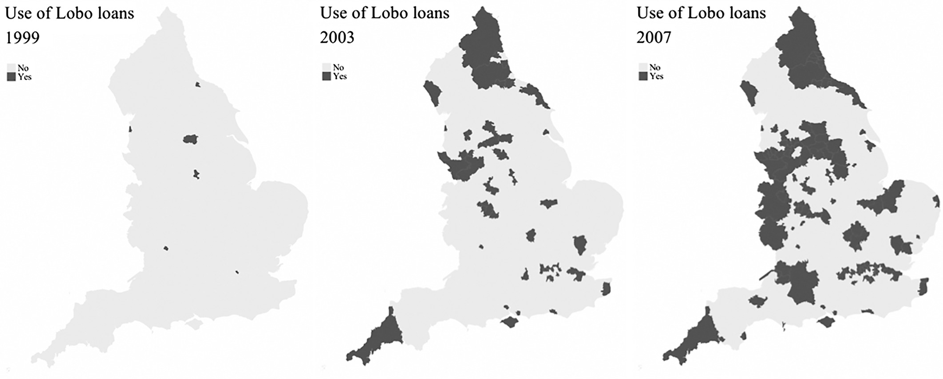

Betrachtet man die risikobehaftete Struktur von LOBO-Krediten und die Alternative günstiger staatlicher Kredite, so stellt sich die Frage, wo und warum solche Verträge überhaupt abgeschlossen wurden. Auch wenn sich die Nutzung von LOBOs geographisch über ganz England verteilt hat, lassen sich einige Cluster identifizieren, in welchen die Kreditverträge besonders häufig und in großen Volumina abgeschlossen wurden. Hier stechen besonders die nördliche Region um Northumberland (Abschluss von LOBOs mit einem Volumen von £346 Millionen) und Newcastle upon Tyne (£345 Millionen) und die westlich-zentrale Region um Liverpool (£170 Millionen), Manchester (£415 Millionen) und Leeds (£445 Millionen) hervor.

Eine weitere konzentrierte Nutzung kann man im Londoner Raum beobachten. Dieser zeichnet sich jedoch auch dadurch aus, dass einigen Regierungsbezirken mit sehr starker LOBO Nutzung andere Bezirke gegenüberstehen, die gänzlich auf LOBOs verzichtet haben. Hervorzuheben ist hier vor allem Newham Council, wo LOBOs mit dem englandweit größten Gesamtvolumen von £564 Millionen abgeschlossen wurden. Infolge der massiven Kostensteigerung für den Schuldendienst kam es in Newham zu drastischen Kürzungen in der sozialen Infrastruktur, was wiederum zur Politisierung der LOBO Praxis u.a. durch die #NoLOBO Kampagne von Debt Resistance UK führte.[2]

The geographical diffusion of Lobo loans across English municipalities (1999–2011). Source: Mertens et al. (2019)

Welche Rolle spielte die politische Couleur?

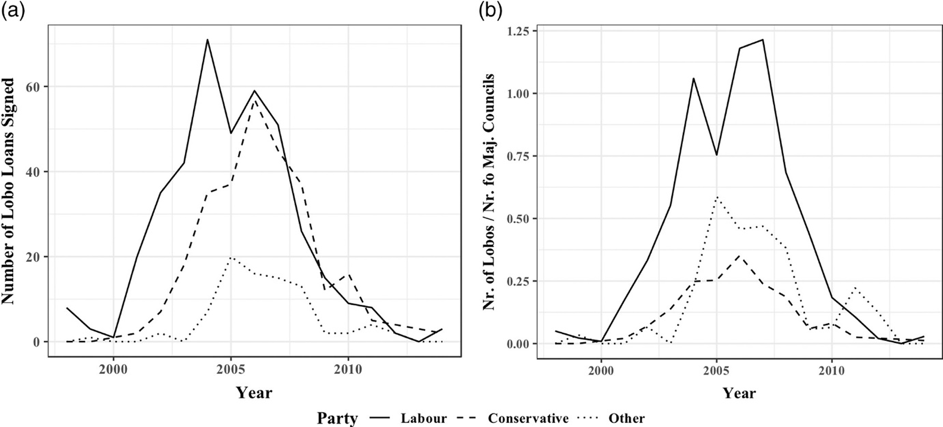

Insgesamt kann man sowohl in der Verbreitung als auch in der Intensität der Nutzung von LOBOs große Unterschiede erkennen. Während einige Kommunen LOBOs gar nicht oder nur sehr selten benutzt haben, wurden in anderen, wie zum Beispiel in Leeds, bis zu 46 individuelle Verträge unterzeichnet. Wie lassen sich diese unterschiedlichen Nutzungsmuster erklären?

(a) Total number of Lobo loans signed by party in office (1998–2014); (b) total number of Lobo loans signed by party in office divided by the total number of local governments where the party had the council majority. “Other” includes Liberal Democrats and Independent candidates. Source: Mertens et al. (2019)

Zunächst lässt sich aufzeigen, dass die politische Parteienlandschaft eine entscheidende Rolle gespielt hat. Denn auch wenn Kommunen unter der Führung aller großen Parteien (Labour Party, Conservative Party und Liberal Democrats) LOBO-Verträge unterzeichnet haben, sticht eine Partei hier besonders hervor: eine kommunale Regierungsmehrheit der Labour Party erhöhte die Wahrscheinlichkeit für den Abschluss von LOBOs um 66%.

Dieser Umstand kann dadurch erklärt werden, dass die Labour Party in den 1990er und 2000er Jahren verstärkt nach Wegen gesucht hat, finanzielle Restriktionen der Zentralregierung zu umgehen, um den Forderungen ihrer Wählerschaft nach Dienstleistungen und Infrastruktur nachzukommen, selbst wenn diese Umgehung die Nutzung komplexer Finanzinstrumente erforderte. Hierzu kommt der Umstand, dass die New Labour Bewegung innerhalb der Labour Party nach der Wahlniederlage 1992 immer mehr an Bedeutung gewinnen konnte. Die Forderungen von New Labour nach einer Restrukturierung lokaler Finanzen, mehr Unternehmerfreundlichkeit und der Priorisierung der Nutzung innovativer wie risikobehafteter Finanzinstrumente haben diesen Effekt noch verstärkt. Während es kaum überrascht, dass sich die zunehmende Marktfreundlichkeit und Neoliberalisierung der Labour Partei auch auf lokaler Ebene in eine höhere Aufgeschlossenheit gegenüber neuen Finanzprodukten übersetzt, fordert die Beobachtung, dass sozialdemokratische Ansprüche an lokale Sozialpolitik mit Hilfe von Marktinstrumenten bedient werden, gängige Annahmen der Parteiendifferenz heraus.

Wirtschaftlicher Druck

Neben der Parteienlandschaft haben fiskalische und ökonomische Faktoren eine große Rolle darin gespielt, die Schwelle für die Nutzung von LOBOs zu senken. Auf der einen Seite wurde durch wirtschaftlichen Strukturwandel, also den Niedergang der lokalen Wirtschaft, der Druck auf Kommunen erhöht, neue Wege zu finden, um Infrastrukturprojekte finanzieren zu können. Auf der anderen Seite schaffte fiskalischer Druck, verursacht durch sinkende Zuwendungen der Zentralregierung und sinkende Steuereinnahmen bei zeitgleichem Anstieg kommunaler Aufgabengebiete, erhöhte Anreize dafür, bestehende Zinsraten zu minimieren oder Rückzahlungen weiter in die Zukunft zu verschieben. Es zeigt sich, dass vor allem in den frühen Jahren der Verbreitung von LOBOs (1998-2003) in englischen Kommunen wirtschaftliche Rückständigkeit und in den späteren Jahren (2007-2014) fiskalischer Druck die Wahrscheinlichkeit erhöht haben, dass LOBO-Kreditverträge unterzeichnet wurden.

Was machen die Anderen?

Ein weiterer wichtiger Faktor, der einen Abschluss von LOBOs begünstigt, ist die Anzahl an Nachbarkommunen, die LOBOs bereits abgeschlossen haben. Hier greifen sogenannte „Diffusionseffekte“: Durch die Zunahme von Vertragsabschlüssen in der unmittelbaren Nachbarschaft steigt der Druck auf Kommunen, nicht als „rückständig“ zu gelten bzw. „eine Chance zu verpassen.“

Hier zeigt sich auch ein kultureller Mechanismus der Diffusion neuer Finanzprodukte und –praktiken, der auch in anderen Bereichen beobachtbar ist: Etablierte Formen der Finanzverwaltung werden diskursiv in altmodische, nicht-zeitgemäße oder gar verantwortungslose Praktiken umgedeutet, um diejenigen unter Druck zu setzen, die daran noch festhalten.[3] Dies muss nicht strategisch gesteuert sein, sondern ist oft ein Nebeneffekt der zunehmenden Finanzberichterstattung und alltäglicher sozialer Kontakte z.B. zwischen den Schuldenmanagern verschiedener Kommunen. Kommunalverbände (wie die Local Goverment Association), Regulierungs- und Aufsichtsbehörden (wie die frühere FSA) und Berufsverbände (wie die CIPFA) tragen ebenfalls zu dieser Diskursverschiebung und Legitimierung neuer Praktiken bei.

Darüber hinaus erhöht die Anzahl bereits von einer Kommune unterzeichneter Verträge ebenso die Wahrscheinlichkeit weiterer Abschlüsse. So hat eine Kommune, die z.B. bereits 12 LOBO-Kredite abgeschlossen hat, eine geringere Hemmschwelle, einen weiteren Kredit abzuschließen, als eine Kommune, die bisher nicht mit LOBOs in Kontakt gekommen ist. Dies resultiert auch daraus, dass sich die beteiligten Akteure besser mit den Produkten vertraut machen und höhere Kosten durch das Ziehen der Lender Option oft erst nach einigen Jahren Laufzeit auftreten. In vielen Fällen wurde zunächst mit geringeren Kreditvolumina experimentiert, bevor dann zunehmend auch größere Summen aufgenommen wurden. Eine ähnliche Dynamik des Experimentierens zeigt sich auch bei vielen Zinsswaps, die von deutschen und österreichischen Kommunen abgeschlossen wurden.

Die Rolle der Beratungsfirmen: Interessenskonflikte?

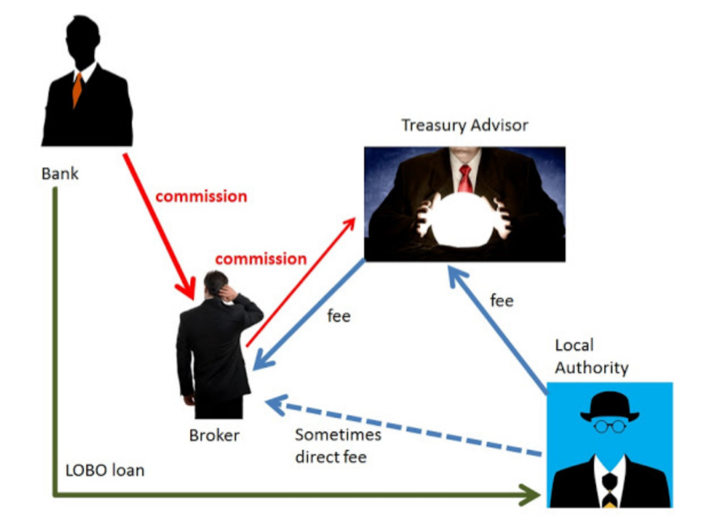

Die Verbreitung von LOBO loans kann darüber hinaus kaum ohne einen Blick auf die komplexen Intermediationsprozesse zwischen dem lokalen Staat und den globalen Finanzmärkten verstanden werden. Schon im Zuge der Privatisierung kommunaler Dienstleistungen und der Restrukturierung der öffentlichen Verwaltungen nach den Prinzipien des New Public Management hatte sich ein lukrativer Markt für Beratungsfirmen etabliert, die sich auf das Geschäft mit Kommunen spezialisiert haben.

Für einige dieser Unternehmen hat sich das kommunale Schuldenmanagement (oder treasury management) in den 2000er Jahren als neues Geschäftsfeld etabliert. Zu den „Treasury Management Advisors“ (TMA), die besonders an der Verbreitung von LOBOs beteiligt waren, gehören Sector und Butlers. Diese Beratungsfirmen übernehmen in vielen Fällen das Management des kommunalen Schuldenportfolios und empfehlen den Einsatz neuartiger Produkte.

Hinzu kommen Broker wie ICAP, CAPITA oder Tullett Prebon, die zwischen der Kommune und ihrer Beraterfirma auf der einen und der Bank auf der anderen Seite stehen und an der Vermittlung neuer Produkte mitverdienen. Die eigentliche Aufgabe der Broker besteht darin, den besten Deal für die Kommune herauszuhandeln. Die englischen Städte gingen folglich davon aus, dass die Broker nur in ihrem Auftrag handelten, entweder direkt oder von den Treasury Management Advisors angewiesen. Jedoch war Sector (TMA) zu dieser Zeit eine Unterfirma von CAPITA (Broker). Ebenso gehörte Butlers (TMA) zu ICAP (Broker).[4] So entstand ein Interessenskonflikt: Wenn eine Kommune eine TMA Beraterfirma wie Sector oder Butler beauftragte, erwartete die Kommune, dass die Beratungsfirma sich an den Broker wendet, der für die Kommune die besten Konditionen mit Banken aushandelt. Doch Sector war eine Unterfirma von CAPITA, Butlers von ICAP. So steht der Verdacht im Raum, dass Sector besonders oft CAPITA als Broker beauftragte, und Butlers ICAP, unabhängig davon, ob diese jeweils die besten Broker waren.

Auch wenn die Firmen betonten, dass zwischen ihnen starke Informationsbarrieren (Chinese Walls) herrschten, geht aus dem Fusionsbericht von Sector und Butlers hervor, dass Treasury Management Advisors Anteile an den Kommissionen der Broker für LOBO Deals von diesen erhielten.[5]

Damit nicht genug: Auch von den Banken gingen Kommissionszahlungen an die Broker, wie Robert Carver, Mitentwickler von Lobo loans bei Barclays, bestätigt.[6] So mussten Broker sich entscheiden, ob sie den Deal anstreben, der am besten für ihre kommunalen Kunden sei, oder den Deal, bei dem sie die höchste Kommission von der kreditvergebenden Bank erhielten. Da Banken dann höhere Kommissionen zahlen, wenn sie an einem Kredit mehr verdienen, sprich wenn der Kredit teurer ist für die Kommune, waren die „high commission“ Kredite zwar profitabel für die Broker, jedoch finanziell schadhaft für die Kommunen.

Robert Carver: Lobo’s in Pictures (7. Juli 2015)

Insgesamt gab es also erhebliche finanzielle Interessen an der Verbreitung von LOBOs, die sich für Beratungsfirmen und Broker allein schon wegen der Gebühren lohnen: ein weiterer typischer Mechanismus der Verbreitung von Finanzialisierung. Dass damit natürlich die Kosten für Kommunen stiegen – sprich eine Umverteilung aus dem kommunalen Haushalt zu Beratungsfirmen, Brokern, und Banken stattfand – war ebenso offensichtlich, zumindest für einige der Finanzakteure, wenn auch (oft) nicht für die Kommunen.

Im dritten und letzten Teil dieser Serie werden zum Abschluss die größeren Zusammenhänge der Finanzialisierung des öffentlichen Schuldenmanagements erkundet.

[1] Mertens, A., Trampusch, C., Fastenrath, F., and Wangemann, R., 2019. The political economy of local government financialization and the role of policy diffusion. Regulation & Governance (online first).

[2] Möller, Sebastian (2017b): From Hammersmith to Newham: Austerity, local authority debt and financial markets. Discover Society 47 (https://discoversociety.org/2017/08/02/from-hammersmith-to-newham-austerity-local-authority-debt-financial-markets/).

[3] Fastenrath, F., Orban, A., and Trampusch, C., 2018. From economic gains to social losses: how stories shape expectations in the case of German municipal finance. Kölner Zeitschrift für Soziologie und Sozialpsychologie (KZfSS), 70 (1), 89–116.; Deruytter, L., and Möller, S.,2020. Cultures of debt management enter city hall: Financialized rationalities and technologies in european local government. In: International Handbook of Financialization, P. Mader, D. Mertens and N. van der Zwan (eds). London: Routledge, 400–410.

[4] https://publications.parliament.uk/pa/cm200809/cmselect/cmcomloc/164/16410.htm

[5] https://assets.publishing.service.gov.uk/media/5519481540f0b6140400012e/sts_butlers_appendices_and_glossary.pdf

[6] https://qoppac.blogspot.com/2015/07/lobos-in-pictures.html

Hat dir der Artikel gefallen?

Teile unsere Inhalte