25. Februar 2021

/

/

Geldbrief

Kommt jetzt die große Inflation?

10 min Lesezeit

Am Mittwoch bestätigte Eurostat die Januar-Inflationsmessung für den Euro-Raum. Die Zahlen hatten für Irritation gesorgt: Nach negativen Zahlen im vergangenen Jahr fielen die Teuerungsraten für die Bundesrepublik mit 1,6% und für die Eurozone mit 0,9%[1] höher aus als erwartet. In diesem Dezernatsbrief erklären wir, wieso diese Zahlen kein Grund zur Sorge sind — solange wir Inflation klug analysieren und bereit sind, angemessen zu reagieren.

Zusammengefasst:

- Eine moderate Inflation wäre ein Zeichen von erwünschter Auslastung

- Temporärer Inflationsdruck ist nicht gleich anhaltende Inflation

- Ein Blick auf Löhne, Preise und sektorale Unterschiede erlaubt gezielte Intervention

Neue Zahlen

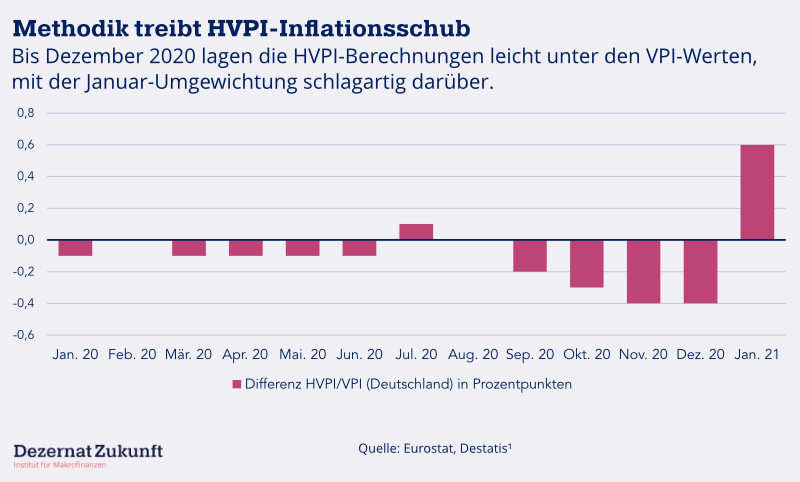

Die vorläufigen Inflationszahlen der europäischen Statistikbehörde Eurostat überraschten Anfang Februar nicht nur die Bundesbank. Auch das Handelsblatt titelte: „Preise im Euro-Raum ziehen zum Jahresstart überraschend kräftig an.“ Inflation bezeichnet den allgemeinen Preisanstieg in einer Wirtschaft über einen festgelegten Zeitraum, üblicherweise ein Jahr. Diesen soll die Geldpolitik auf ein bestimmtes Ziel steuern. Die Europäische Zentralbank visiert beispielsweise eine jährliche Verbraucherpreis-Inflationsrate von „weniger als, aber knapp bei 2%“ an. Die praktische Messung von Inflation ist kompliziert. Um aus den Veränderungen vieler Einzelpreise eine Inflationsnummer zu produzieren, muss eine Auswahl von Einzelpreisen gewählt werden, diese müssen dann regelmäßig gesammelt, gewichtet und aggregiert werden. In der Eurozone geschieht dies über den Harmonisierten Verbraucherpreisindex, der aus 12 Produktkategorien einen Warenkorb erstellt,[3] dessen Gewichtung jedes Jahr angepasst wird. Der Preisanstieg dieses Warenkorbs wird als die allgemeine Inflation in der Eurozone definiert. Im letzten Jahr, wie auch in sechs der sieben Jahren zuvor, hat die EZB laut dem HVPI ihre Zielmarke nach unten verfehlt: Noch im Dezember 2020 lag die HVPI-Inflation in der Eurozone bei ˗0,3%. Daher wirkten die gemessenen 0,9% im Januar wie ein deutlicher Auftrieb. Für den Anstieg der Preise speziell in Deutschland, der mit 1,6 Prozent über dem Eurozonenschnitt lag, macht die Bundesbank drei Faktoren aus: das Auslaufen der Mehrwertsteuerabsenkung; die Einführung der CO2-Abgabe; und die Berechnungs- und insbesondere Gewichtungsmethode des HVPI. Anders als beim von Statistischen Bundesamt erhobenen Verbraucherpreisindex (VPI), werden die Produkte des Warenkorbs beim HVPI jährlich neu gewichtet. Der VPI war von Dezember 2020 auf Januar 2021 lediglich um 1,3 Prozentpunkte gestiegen. Der Anstieg im HVPI um 2,3 Prozentpunkte im selben Zeitraum lässt sich daher maßgeblich auf diese statistische Veränderung zurückführen (siehe Grafik).[4] Insbesondere eine massive Neugewichtung von Pauschalreisen schlug zu Buche: „Die im Vergleich zur Dezember-Projektion überraschend hohe Januarrate [kann] in Deutschland fast vollständig durch den Sondereffekt bei Pauschalreisen erklärt werden.“ (Monatsbericht der Bundesbank, S. 67). Im weiteren Jahresverlauf werden sogenannte „Basiseffekte“ für temporär höhere Inflationszahlen sorgen: Verglichen mit den Monaten Juli bis Dezember 2020, in denen die Mehrwertsteuer temporär abgesenkt war, werden die Preise in den selben Monaten 2021 aufgrund der normalisierten Mehrwertsteuer wieder ansteigen. Und auch die ungewöhnlich niedrigen Energiepreise des Vorjahres, bedingt durch Corona-gedrosselten Öl- und Gasverbrauch, werden sich in temporär höherer Energiepreisinflation in diesem Jahr wiederfinden. Die jetzige Inflation geht also auf klar identifizierbare Faktoren zurück, die zum Teil Sondereffekte sind (wie das Auslaufen der Mehrwertsteuerabsenkung, der CO2 Preis, oder die Neugewichtung des HVPI in Coronazeiten), zum Teil das Ergebnis volatiler, sich schnell umkehrender Einzelpreise (Energie). Anzeichen dafür, dass die Wirtschaft aufgrund von übermäßiger Nachfrage insgesamt überhitzt, gibt es unserer Einschätzung nach kaum. Ganz im Gegenteil: Die Beschäftigung in besonders konjunkturabhängigen Sektoren liegt nach wie vor weit unter dem Vorkrisenniveau. Die Leiharbeit (im Fachjargon: Arbeitnehmerüberlassung) ist beispielsweise von Februar 2020 bis Juni 2020 untypisch um fast 9% gesunken. Zudem nutzen viele Unternehmen weiterhin die Kurzarbeit. Zu Beginn des zweiten Lockdowns im November 2020 waren weiterhin 6,7 Prozent der sozialversicherten Beschäftigten (circa 2,3 Mio. Arbeitnehmer:innen) von der Maßnahme betroffen.[5]

Das falsche Problem

Wir halten einen übermäßigen Fokus auf die Gefahr steigender Inflation daher für verfehlt. Eine ähnliche Position vertrat EZB-Direktoriumsmitglied Isabel Schnabel kürzlich in einem Interview: Die Ökonomin sah dort eine Unterschreitung des EZB-Inflationsziel als Hauptgefahr. Eine solche Unterschreitung ist problematisch, da sie ein Anzeichen ungenutzter Kapazitäten ist. Die Inflationsrate kann als Tacho der Wirtschaft verstanden werden: Ist sie sehr niedrig, zeigt sie eine unterausgelastete Wirtschaft an. Menschen sind unnötig arbeitslos, Ladenlokale geraten in Leerstand, Unternehmen finden keine Kunden. Die Nachfrage ist so weit gedrosselt — durch zu hohe Zinsen, zu sparsame Fiskalpolitik oder durch andere Faktoren, wie eine hohe Vermögens- und Einkommensungleichheit — dass Ressourcen brachliegen, die bei einer besseren Nachfragesteuerung im Einsatz wären. Bereits seit 2013 liegt die Inflation im Euro-Raum trotz lockerer Geldpolitik unter dem Ziel von 2% teils sogar unter null. Seit einigen Jahren fordern Mitglieder des EZB-Rates daher eine aktivere Fiskalpolitik, um die Wirtschaft wieder besser auszulasten. So sprach auch Isabel Schnabel in ihrem Interview von einer „ausgeprägte[n] Nachfrageschwäche“. Ohne Nachsteuerung sei daher „zu befürchten, dass die Krise längerfristige Auswirkungen auf den Arbeitsmarkt haben wird.“ Konkret geht es zum Beispiel darum, ob die 400.000 Menschen, die sich in Folge der Krise vom Arbeitsmarkt zurückgezogen haben (also in Umfragen antworten, gar nicht mehr nach Beschäftigung zu suchen), bald wieder aktiv werden. In diesem Kontext erscheint uns ein Fokus auf die Risiken kurzfristiger Inflationsschübe als deplatziert. Vielmehr beschäftigt uns, dass die seit Jahren sehr niedrige Inflation auf einen strukturellen Nachfragemangel, und damit auf vermeidbare Arbeitslosigkeit und brachliegende Ressourcen, hinweist.Von Schüben und Spiralen

Aber: Lagen können sich ändern. Sollten wir uns nicht, im Kontext der Pandemieausgaben und der Januarzahlen, um die Inflation von morgen sorgen? So argumentiert zum Beispiel Larry Summers, dass Bidens Rescue Plan bald schwerwiegende inflationäre Konsequenzen auslösen könnte.[6] Um zu wissen, ob ein Inflationsanstieg gefährlich ist oder nicht, muss zwischen vorübergehenden und dauerhaften Anstiegen unterschieden werden: zwischen Schüben und Spiralen.[7] Inflationsschübe gehen vorüber. Wenn zum Beispiel der Ölpreis ansteigt, steigen Heizkosten, Benzinpreise, Transportkosten und die Kosten der Plastik- und Chemikalienherstellung. Dies hat Folgewirkungen auf hunderte andere Preise in der Wirtschaft; die Inflation steigt. Wenn die Preise jedoch einmal angepasst sind, stabilisiert sich die Preisentwicklung wieder. Die Inflationsrate fällt auf ihr normales Niveau zurück, auch ohne größere fiskal- oder geldpolitische Eingriffe. Angst ist hier unnötig, ein Ausbremsen der Wirtschaft verfehlt.[8] Neben Preissprüngen bei wichtigen Rohstoffen können auch Kapazitätsengpässe für vorrübergehende Inflationsschübe sorgen. Zur Zeit steigen z.B. die Preise für Frachttransport an, weil auf Grund der Nachfrageverschiebung von Dienstleistungen zu Gütern (zum Beispiel vom Fitnessstudio zum Home-Trainer) nicht ausreichend Container zur Verfügung stehen. Doch auch solche Flaschenhälse und die mit ihnen verbundenen Preisschübe sind selten von Dauer. Über die Zeit kommt die Produktion der Nachfrage hinterher. Angelockt von hohen Preisen werden ausreichend neue Container (und ggf. Containerfabriken) gebaut, die Preise pendeln sich wieder ein. Angst ist unnötig. Berechtigte Sorgen hingegen gibt es bei dauerhaften Inflationsanstiegen. Diese führen im schlimmsten Fall zu Inflationsspiralen—immer weiteren Anstiegen der Inflationsrate—die eine Währung und Wirtschaft ernsthaft beschädigen können. Die klassische Ursache dauerhafter Inflationsanstiege liegt in einem starken Arbeitsmarkt, gekoppelt mit hoher gesamtwirtschaftlicher Nachfrage. Wo Arbeitnehmer:innen verhandlungsstark sind, z.B. durch starke Gewerkschaften oder verschwindend geringe Arbeitslosigkeit, können sie auf Preissteigerungen mit Lohnforderungen reagieren, um ihre Reallöhne konstant zu halten oder zu steigern. Wenn die gesamtwirtschaftliche Nachfrage gleichzeitig hoch ist, stimmen Firmen diesen Forderungen oft zu, da sie die höheren Löhne durch höhere Preise ausgleichen können (gerade, wenn sie eine Monopol- oder Oligopolstellung innehaben). Wenn die Nachfrage nicht gebremst wird, z.B. durch die Zentralbank, bleiben sowohl Arbeitnehmer:innen als auch Firmen stark. Auf die höheren Preise folgen neue Lohnforderungen, auf diese wiederum neue Preissteigerungen. Die angestiegene Inflation ebbt nicht von alleine ab, wie bei rohstoff- oder kapazitätsengpassgetriebenen Preisschüben. Eine Inflationsspirale kann folgen.Keine Anlässe zu Angst vor der großen Inflation

Zurück zu unserem konkreten Fall. Bei genauerer Betrachtung wird klar: vor Spiralen brauchen wir heute keine Angst zu haben. Die Wiederanhebung der Mehrwertsteuer ist ein Einmaleffekt, ebenso die Einführung der CO2-Abgabe. Ähnlich dürfte es sich mit Kapazitätsengpässen verhalten, die im Sommer oder Herbst mit dem Ende der Pandemie einhergehen könnten, z.B. im Hotel- oder Gaststättenbereich. Gerade die für ein Spiralszenario nötige Verhandlungsmacht der Arbeitnehmer:innen scheint zur Zeit nicht gegeben. Nach Berechnungen des Statistischen Bundesamtes sind die preisbereinigten Löhne 2020 im Vergleich zum Vorjahr um 1% gesunken. Durch mehr als zwei Mio. Menschen in Kurzarbeit und die 400.000 Personen, die sich im letzten Jahr vom Arbeitsmarkt zurückgezogen haben, gibt es außerdem reichlich Reserven. Auch für Morgen scheint uns Angst vor Inflation unnötig—solange wir zwischen Schüben und Spiralen unterscheiden können und die Werkzeuge bereithalten, auf beides angemessen zu reagieren. Für die Unterscheidung sind drei Daumenregeln hilfreich:- Preisanstiege ohne Lohnanstiege sind unbedenklich. Fallende Reallöhne senken die Nachfrage, die Preisinflation bleibt ein vorübergehender Schub.

- Lohnanstiege ohne Preisanstiege sind ebenso unbedenklich. Stabile Preise bedeuten stabile Inflation, das Wachstum der Reallöhne ist unproblematisch und erfreulich.

- Kombinierte Lohn- und Preisanstiege bleiben unbedenklich, solange sie in wenigen Sektoren oder Orten konzentriert sind. In diesem Fall handelt es sich um normale Verschiebungsprozesse einer sich wandelnden Wirtschaft, es bleiben lediglich Schübe zu erwarten. Sollten sie sich hingegen progressiv auf die ganze Wirtschaft ausbreiten, droht eine Spirale. Es gilt es die Bremse zu ziehen.

Fußnoten

[1] Die Inflationszahlen im Text beziehen sich immer auf jährliche Raten, also prozentualer Preisanstieg im Januar 2021 im Vergleich zum Januar 2020.

[2] Daten Eurostat; Daten Destatis

[3] Die Kategorien sind: Nahrungsmittel; Alkohol und Tabak; Bekleidung; Wohnung; Hausrat; Gesundheitswesen; Verkehr; Postdienste und Telekommunikation; Freizeit, Unterhaltung und Kultur; Bildungswesen; Gaststätten- und Beherbergungsdienstleistungen; und Andere.

[4] Wer die methodologischen Details besser verstehen möchte, dem seien S. 64ff des Februar Monatsbericht der Bundesbank sehr empfohlen.

[5] Die November-Daten sind die jüngsten Hochrechnungen der Bundesagentur für Arbeit.

[6] “inflationary pressures of a kind we have not seen in a generation”

[7] Für den US-Amerikanischen Kontext empfehlen wir diese Analyse von Skanda Amarnath und Alex Williams, die diese Unterscheidung beleuchtet und erklärt, mit welchen Daten zwischen verschiedenen Fällen unterschieden werden kann.

[8] Ein Beispiel dieses Szenarios ist der Ölpreisanstieg vom Sommer 2007 auf Sommer 2008. Auf diesen reagierte die EZB fälschlicherweise mit einer Zinserhöhung, welche die folgende Wirtschaftskrise unnötig verstärkte.

Der Dezernatsbrief ist ein zweiwöchentlicher Kommentar zu aktuellen Fragen der deutschen und europäischen Ökonomie. Über Feedback und Anregungen freuen wir uns und erbitten deren Zusendung an info[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte