10. Januar 2020

/

/

Archiv

To green or not to green? Das ist hier die Frage

8 min Lesezeit

Die europäische Notenbankerszene hat eine Debatte: Soll die Europäische Zentralbank (EZB) Klimarisiken in ihr Rahmenwerk übernehmen, und wenn ja, wie?

Die Präsidentin der EZB Christine Lagarde hat bereits erklärt, dass sie den Klimawandel für „mission critical“ hält und das Rahmenwerk für die geldpolitische Implementierung daher bei der kommenden strategischen Überprüfung anpassen möchte.[1]

Diese Äußerung hat insbesondere bei den Volkswirten der Bundesbank Aufsehen erregt. Präsident Jens Weidmann führte in einer Rede im Oktober zwei Argumente ins Feld. Erstens würden konzentrierte Käufe Grüner Bonds gegen das Prinzip der Markneutralität verstoßen und daher gegen den Grundsatz aus Art. 127 des EU-Vertrags, nach dem das Primärziel der Geldpolitik die Preisstabilität ist. Zweitens könnte ein Ankauf Grüner Anleihen zu politischem Druck führen, diese Ankäufe auch dann fortzusetzen, wenn sie nicht mehr geldpolitisch geboten wären.

Dieser Beitrag widmet sich der Frage, welche Zielkonflikte sich ggf. auftun, wenn die Zentralbank bestimmte klimapolitische Ziele in ihrem Rahmenwerk berücksichtigt. Neben den von Weidmann beschriebenen Ankäufen grüner Anleihen gibt es weitere Ideen, wie sich das Eurosystem vergrünen könnte, die weiter unten beschrieben werden.

Macht die EZB sich grundsätzlich politisch angreifbar, wenn sie klimapolitische Ziele im geldpolitischen Rahmenwerk berücksichtigt?

Das Argument des politischen Drucks, dem sich die Notenbank nicht entziehen kann, ist ein Argument, das Jens Weidmann bereits gegen den Ankauf von Staatsanleihen äußerte: Allerdings konnte Weidmann bereits damals den EZB Rat nicht von seiner Meinung überzeugen, insbesondere bei der Entscheidung für den Ankauf von Staatsanleihen im Rahmen des public sector purchase programme (PSPP).

Die meisten Ratsmitglieder sahen es als wenig überzeugend, eine geldpolitische Maßnahme nur deshalb nicht durchzuführen, weil ihre Umkehr zu politischen Widerständen führen könnte. Die EZB wurde ja gerade deshalb mit einem unabhängigen Mandat ausgestattet, damit sie auch unbequeme Entscheidungen treffen und so ihr Mandat erfüllen könne. Würde die EZB aufgrund zukünftig zu erwartender politischer Widerstände heute von richtigen Entscheidungen Abstand nehmen, würde sie der Verantwortung nicht gerecht, die ihr unabhängiges Mandat mitbringt. Kurz: Ja, es gibt ein gewisses Risiko, dass der Ankauf auch von Grünen Anleihen zu politischem Druck führt—aber gegen diesen ist die EZB durch ihr Vertragswerk bestens geschützt.

Verstößt es gegen Marktneutralität?

Weidmanns erstes Argument bezieht sich auf den Grundsatz der Marktneutralität der geldpolitischen Geschäfte des Eurosystems.[2] Doch wie sein zweites Argument, so scheint auch sein erstes bei genauerer Betrachtung nicht stichhaltig. Denn „Marktneutralität“ bezeichnet im Eurosystem das Prinzip, die Ankäufe von Wertpapieren so durchzuführen, dass die relative Bepreisung der zum Ankauf zugelassenen Anleihen nicht verändert wird.[3] Es bedeutet also nicht, dass geldpolitische Geschäfte der EZB generell keinen Einfluss auf die relative Bepreisung von Vermögensgegenständen hätten. Im Gegenteil, Preiseffekte auf die zugelassenen Anleihen als Klasse insgesamt und auf Laufzeitprämien[4] sind explizit erwünscht, denn erst so entfaltet dieses geldpolitische Instrument seine Wirkung.[5]

Dessen ist sich sowohl das Eurosystem als auch die Bundesbank bewusst. Die Bundesbank fördert zum Beispiel die Vergabe von Krediten an den Mittelstand. Insbesondere tut sie dies durch das sogenannte Bonitätsanalyseverfahren, in welchem es die „Notenbankfähigkeit“ von Unternehmen prüft, die nicht über ein Rating der großen Ratingagenturen verfügen. Wird, mittels dieses Verfahrens, die Ausfallwahrscheinlichkeit eines Kredits an ein Unternehmen als hinreichend gering eingeschätzt, ist ein Kredit an dieses Unternehmen „notenbankfähig“ und kann bei der Bundesbank als Sicherheit hinterlegt werden. Die Bundesbank betreibt dieses System, weil so auch Kredite an mittelständische Unternehmen (günstig) bei der Zentralbank refinanziert werden können, was die relative Bepreisung dieser Kredite verändert. Erst mit dieser Veränderung der Bepreisung erreicht sie das eigentlich erwünschte wirtschaftspolitisches Ziel, nämlich die Förderung von Krediten an den Mittelstand.

Nicht nur die Bundesbank verändert zielgerichtet die relative Bepreisung von Vermögenswerten. Ein weiteres Beispiel ist die Verbriefungsinitiative der Bank of England und der EZB aus dem Jahr 2014, mit der beide Zentralbanken Verbriefungen stärken wollten, um unter anderem Nichtbanken dazu zu bringen, Investitionen der Realwirtschaft zu finanzieren und so die Kapitalkosten für die entsprechenden Investitionen zu senken.

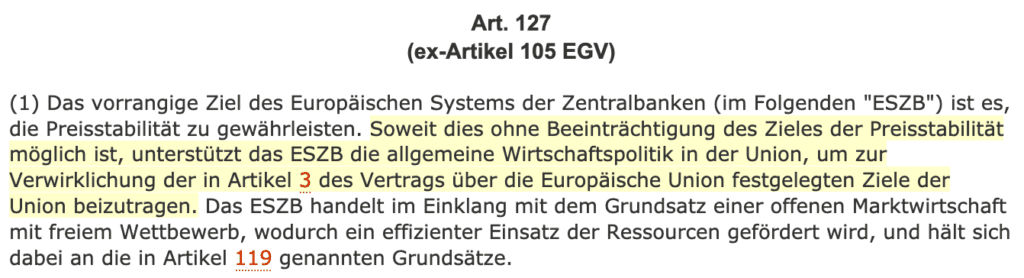

Aber überschreiten diese Maßnahmen nicht das klassische Mandat der Geldpolitik, nämlich für Preisstabilität zu sorgen? Bei genauerer Betrachtung ist dies, zumindest für die EZB, nicht der Fall. Artikel 127 des EU-Vertrags (siehe Abbildung) beauftragt die EZB, soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, die wirtschaftspolitischen Ziele der Europäischen Union zu unterstützen.

Wenn das Europäische Parlament, der Rat und die Kommission sich einig sind, dass die adäquate Bepreisung von Klimarisiken zu den wirtschaftspolitischen Zielen der Union gehört, dann ist es also auch die Aufgabe des Eurosystems, zu diesem Ziel beizutragen, solange dadurch das Primärmandat nicht in Gefahr gerät.

Welche Maßnahmen könnte das Eurosystem problemlos umsetzen?

Ein möglicher erster Schritt wäre eine Überprüfung des aktuellen Sicherheitenrahmenwerks, das auch als Grundlage für ankaufbare Anleihen gilt. Zu den bestehenden Ausschlusskriterien für ankaufbare Anleihen zählt etwa, wenn eine Anleihe nicht von mindestens einer der vier anerkannten Ratingsagenturen ein BBB-Rating erhält.[6]

Eine individuelle Ausfallwahrscheinlichkeit sagt jedoch nichts über Korrelationen zwischen verschiedenen Anleihen aus. Wenn etwa Klima- bzw. Transitionsrisiken[7] unter den im corporate sector purchase programme angekauften Anleihen überrepräsentiert sind, dann würde die (aktuell praktizierte) Verengung auf Ratings (die diese Risiken nicht abbilden) dazu führen, dass das Risiko besonders hoher Verluste im Eurosystem ansteigt: eine stärkere Klimapolitik oder ein höherer CO2-Preis würde zum gleichzeitigen Ausfall vieler Anleihen führen, obwohl jede Anleihe individuell betrachtet nur ein geringes Ausfallrisiko hätte. Würde das Eurosystem, wie bereits einige Asset Manager (z.B. hier und hier), Klima- und Transitionsrisiken im Sicherheitenrahmenwerk berücksichtigen, würde dies also gegebenenfalls nicht nur den wirtschaftspolitischen Zielen der Union entsprechen, sondern auch die Unabhängigkeit und Risikoabsicherung des Eurosystems stärken.

Ein entsprechender Schritt hätte höchstwahrscheinlich auch für diejenigen Signalwirkung, die noch nicht daran glauben, dass die Entscheidungsträger in Europa tatsächlich wirksame Schritte gegen den Klimawandel unternehmen wollen. So könnte dieser Schritt auch über die Bilanz des Eurosystems hinaus Wirkung entfalten.

Was müsste bei weitergehenden Maßnahmen beachtet werden?

Während manche Maßnahmen zur Berücksichtigung des Klimawandels mit dem Mandat des Eurosystems vereinbar scheinen, wie z.B. die gerade beschriebene Berücksichtigung von Klima- und Transitionsrisiken bei den Sicherheitenanforderungen, gilt dies nicht automatisch für alle Maßnahmen, die in diesem Zusammenhang gefordert werden.

Die NGO „PositiveMoney“ fordert etwa explizit „Green Quantitative Easing.“ Dieser Forderung nach sollte die Europäische Investitionsbank (EIB) grüne Projekte finanzieren und das Eurosystem sollte sich verpflichten, die zur Finanzierung notwendigen Anleihen zu kaufen. Eine solche positive Verpflichtung hin zur dauerhaften Finanzierung von EIB-Anleihen hätte jedoch Verteilungseffekte, über die eine unabhängige Notenbank nicht souverän entscheiden kann. Der Auftrag der EIB ist die Finanzierung von Projekten in der gesamten EU, das Eurosystem hingegen macht Geldpolitik nur für die Länder der EU, deren Währung der Euro ist. Würde die EIB nun ihre Aktivitäten deutlich ausweiten und würde das Eurosystem diese finanzieren, könnten in den Ländern, deren Währung der Euro ist, Kritik am Eurosystem aufkommen, da ein Ankauf von EIB Anleihen (anstelle etwa gedeckter Schuldverschreibungen aus den Euro-Mitgliedsländern) Einfluss auf die relative Bepreisung von Anleihen hätte und letztlich die Finanzierungskosten beispielsweise von Projekten in Polen verbessern und die von Häuslebauern in den Niederlanden verschlechtern würde. Auch entsprechen die Maßnahmen der EIB nicht unbedingt der „allgemeinen Wirtschaftspolitik der EU“, zu deren Unterstützung das Eurosystem im EU-Vertrag verpflichtet ist. Es ist also durchaus möglich, dass durch die Finanzierung von Green QE Mandatsbedenken eintreten könnten.

Um dieses Bedenken zu beseitigen, könnte der Rat der Europäischen Union, die Europäische Kommission und das Europäische Parlament in einer gemeinsamen Erklärung die allgemeine Wirtschaftspolitik der EU konkretisieren und damit die Legitimation für Green QE erteilen, die das Eurosystem von alleine nicht aufbringen kann. Vorbild für eine solche Erklärung bietet die Bank of England, die sich bei Umsetzung ihres „Funding for Lending Schemes“ 2012 explizit eine Bestätigung der britischen Treasury erbat, dass die Maßnahmen in ihrem Mandat liegen.

Fazit

Von den Maßnahmen, die das Eurosystem zur Bekämpfung des Klimawandels umsetzen könnte, erscheinen einige einfacher umsetzbar als andere. Zentralbanker in Europa könnten daher eine differenzierte und konstruktive Rolle einnehmen, anstatt instinktiv „Nein zu allem“ zu sagen. Ein allgemeines Problem einer solchen Grundhaltung ist, dass man so anderen Debattenteilnehmern implizit unterstellt, nicht genauso konsequent, unabhängig und tugendhaft zu sein wie man selbst. Ein Problem im speziellen Fall der Einbeziehung von Klimarisiken in Geldpolitik ist, dass diese Unterstellung hier höchstwahrscheinlich unberechtigt ist.

So wären Europäische Notenbanker alle Couleur gut beraten, sich in den kommenden Diskussionen zu diesem Thema konstruktiv zu zeigen und zu überlegen, welche Veränderungen aus Notenbanksicht sinnvoll wären. Eine präventive Abwehrhaltung, wie Jens Weidmann sie in seiner Oktoberrede einnahm, überzeugt weder inhaltlich, noch scheint sie aus diplomatischer Sicht zielführend.

[1] Das geldpolitische Rahmenwerk ist eine interne Leitlinie des Eurosystems, in dem vorgegeben wird, mit welchen Instrumenten auf welche Weise die Geldpolitik implementiert werden soll.

[2] Das Eurosystem besteht aus der EZB sowie den nationalen Zentralbanken der Staaten, die den Euro als ihre Währung haben.

[3] Hammermann et al (2019), insb. Abschnitt 3, “Implementation Issues – Market Neutrality”

[4] Die Laufzeitprämie bezeichnet Differenz zwischen den zukünftig erwarteten kurzfristigen Zinsen und den Marktrenditen.

[5] Bank for International Settlements: Large central bank balance sheets and market functioning, Oktober 2019, insbesondere Fußnote 27 auf S. 34.

[6] Ratings sind Meinungsäußerungen von Ratingagenturen über die relative Ausfallwahrscheinlichkeit einer Anleihe oder eines Emittenten.

[7] „Transitionsrisiken“ beschreiben die Risiken für klimaschädliche Geschäftsmodelle, die sich durch eine Umsetzung klimapolitischer Vereinbarung wie etwa des Paris Agreements ergeben.

Picture credit: IMF

Hat dir der Artikel gefallen?

Teile unsere Inhalte