Nachdem die Inflationsrate in Deutschland auf über 5% angestiegen ist, mehren sich die Stimmen, die verlangen, dass das Eurosystem (EZB und nationale Zentralbanken) die Zinsen erhöht. Im Folgenden argumentiere ich, dass das Eurosystem in der Tat auf die gestiegenen Preise reagieren sollte. Aber nicht mit einer Zinserhöhung, sondern mit einer Kommunikationsoffensive, die noch deutlicher macht, in welchem Fall Zinspolitik ein effektives Gegenmittel gegen steigende Preise ist und wann nicht. Eine solche Kommunikationsoffensive könnte sowohl ihre Legitimität stärken als auch zu stabilen Preisen, mehr Wohlstand und Arbeitsplätzen beitragen.

Unabhängigkeit schützt nicht vor Kritik

Die Unabhängigkeit der Geldpolitik führt zwar dazu, dass Politiker die Zentralbank nicht zu bestimmten Handlungen zwingen können. Der politische und mediale Unmut trifft die Zentralbank dennoch mit voller Wucht. Kritik sucht sich immer ein Ventil und löst sich an diesem Ventil dann häufig mit umso mehr Druck: Nicht anders ist das bei Kritik an Zentralbanken, die sich aufgrund der verfassungsrechtlich verbrieften Unabhängigkeit nicht auf die Ausrichtung ihrer Geldpolitik konzentriert. Stattdessen wird die Kritik dann umso grundlegender und verengt sich auf das Mandat der Zentralbank: Wenn man nicht damit weiterkommt, zu argumentieren, dass die Zentralbank unklug agiert, greift man eben zum noch schärferen Schwert und legt nahe, dass sie sich rechtswidrig verhält.

So insinuiert Hans-Werner Sinn als Volkswirt, die EZB würde sich rechtswidrig verhalten, wenn sie auf die aktuell erhöhten Preissteigerungsraten nicht reagiere (Klammer durch mich eingefügt): „Die Möglichkeit die Preise temporär laufen zu lassen, ist im Maastrichter Vertrag (der die Aufgaben der EZB definiert) indes nicht vorgesehen“. Dass die angebotsbedingten Preiserhöhungen sich voraussichtlich von alleine wieder legen werden und die EZB daher aktuell nicht tätig werden sollte, lässt er nicht gelten: „Das ist ungefähr so, als würde der Kutscher, dem die Pferde durchgehen, sagen, er wolle die Zügel nicht anziehen, weil sie von allein wieder müde würden.“ Der Vertrag von Maastricht verlange von der EZB, dass sie „unter allen Umständen“ die Preise stabil halten solle.

Die Grenzen der Geldpolitik

Am 19.11.2021 hat Jens Weidmann beim Europäischen Bankingkongress geäußert, dass Geldpolitik seine Grenzen erkennen und respektieren muss. Noch klarer äußerte sich dazu sein unter anderem für ökonomische Bildung zuständiger Vorstandskollege Burkhard Balz am 23.04.2021 in einem Gastbeitrag:

„Eine solche ökonomische Grundbildung ist auch Voraussetzung dafür, dass geldpolitische Entscheidungen und deren Folgen verstanden und akzeptiert werden. Der Öffentlichkeit sollte bewusst sein, welche Möglichkeiten Zentralbanken überhaupt haben, Preisstabilität zu erreichen. Sie sollte zumindest grob verstehen, wie Geldpolitik funktioniert, also die Instrumente kennen, die Zentralbanken zur Verfügung stehen und die Übertragungskanäle, über die diese Instrumente wirken können. Auch sollte der Öffentlichkeit bewusst sein, dass die Transmission geldpolitischer Impulse Zeit benötigt, äußerst komplex und im Ergebnis nicht immer klar vorhersehbar ist. Nur dann kann sie einschätzen und akzeptieren, was Geldpolitik leisten kann – und vor allem auch, was sie nicht leisten kann (Gnan et al. 2007, Minehan 2006, Stark 2006).“

Weidmann und Balz tragen hier den Mainstream der Wissenschaft vor. Die monetäre Wissenschaft weiß auch, dass die Zentralbank anders als Sinn dies fordert, überhaupt nicht dafür sorgen kann, dass die Preise „unter allen Umständen“ stabil sind. Die Konrad-Adenauer Stiftung erklärt dazu:

„Wenn man im Zusammenhang mit wirtschaftspolitischen Zielen – wie etwa bei der Europäischen Zentralbank – die Formulierung „Preisstabilität” findet, dann ist eigentlich die „Stabilität des Preisniveaus” gemeint, wie es zum Beispiel im deutschen Stabilitäts- und Wachstumsgesetz von 1967 exakter formuliert ist. Es geht nämlich nicht um Preisstabilität im Sinne von fehlender Flexibilität oder Reagibilität der Einzelpreise, sondern darum, Preis(niveau)steigerungen auf breiter Front zu vermeiden.“

Alfred Herrhausen prägte den Gedanken, dass Macht immer auch mit Verantwortung einhergeht. Umgekehrt gilt aber auch: Ohnmacht entbindet von Verantwortung. Blickt man auf die Treiber der aktuellen Preiserhöhungen, muss man feststellen: Die Geldpolitik hat nicht Hafenarbeiter in China oder die deutsche Industrie in Quarantäne geschickt, sie hat nicht die Mehrwertsteuer erst gesenkt und dann wieder erhöht und sie hat auch nicht Putin dazu aufgefordert, die Gaslieferungen nach Europaum mehr als 50% zu kappen.Keiner der drei Faktoren, die aktuell zu den hohen Preissteigerungen beitragen, ist auf die Zinspolitik der Zentralbank zurückzuführen. Die Zentralbank ist aber sehr wohl verantwortlich für die Zinspolitik von heute, mit welcher sie die Inflationsrate in 12-18 Monaten beeinflussen kann – solange dauert es, bis eine Zinserhöhung sich auf die Preise auswirkt.

Was sollte die Zentralbank heute tun?

Um das zu verstehen, muss man sich vergegenwärtigen, dass Preise in einer Marktwirtschaft grundsätzlich auf Angebot und Nachfrage reagieren. Aufgrund von Quarantänemaßnahmen und Stilllegung nicht systemrelevanter Produktionsanlagen ist das Angebot an Waren und Dienstleistungen in der Pandemie vorrübergehend zurückgegangen. Es wurde weniger produziert als zuvor. Da das Angebot an Waren und Gas abgenommen hat, ist ein Ungleichgewicht entstanden und die Preise haben zugenommen.

Nun gibt es jedoch keinen Grund davon auszugehen, dass die Häfen in China nächstes Jahr noch häufiger schließen als dieses Jahr. Die Energiepreise werden nicht noch einmal deutlich steigen, sondern eher sinken und die Ampel wird die Mehrwertsteuer auch nicht auf 22% erhöhen. Das heißt, es ist nicht davon auszugehen, dass das Angebot erneut zurückgeht.

Die Zentralbank kann mit ihrer Politik aber ohnehin immer nur die Nachfrage beeinflussen und das auch nur mit einer Verzögerung von 12-18 Monaten.1 Die veränderten Zinskonditionen müssen sich ja zuerst in zusätzliche Kreditnachfrage übersetzen, die dann zum Beispiel dazu führen kann, dass weniger Investitionen getätigt werden – und die Nachfrage abnähme. Die Zentralbank muss sich also überlegen, ob sie erwartet, dass die Nachfrage in zwölf Monaten größer ausfallen wird als das Angebot. Das wäre etwa der Fall, wenn aus anderen Gründen ein Anstieg der Nachfrage anzunehmen wäre, etwa, weil Gewerkschaften Lohnerhöhungen deutlich über dem Produktivitätszuwachs durchsetzten.

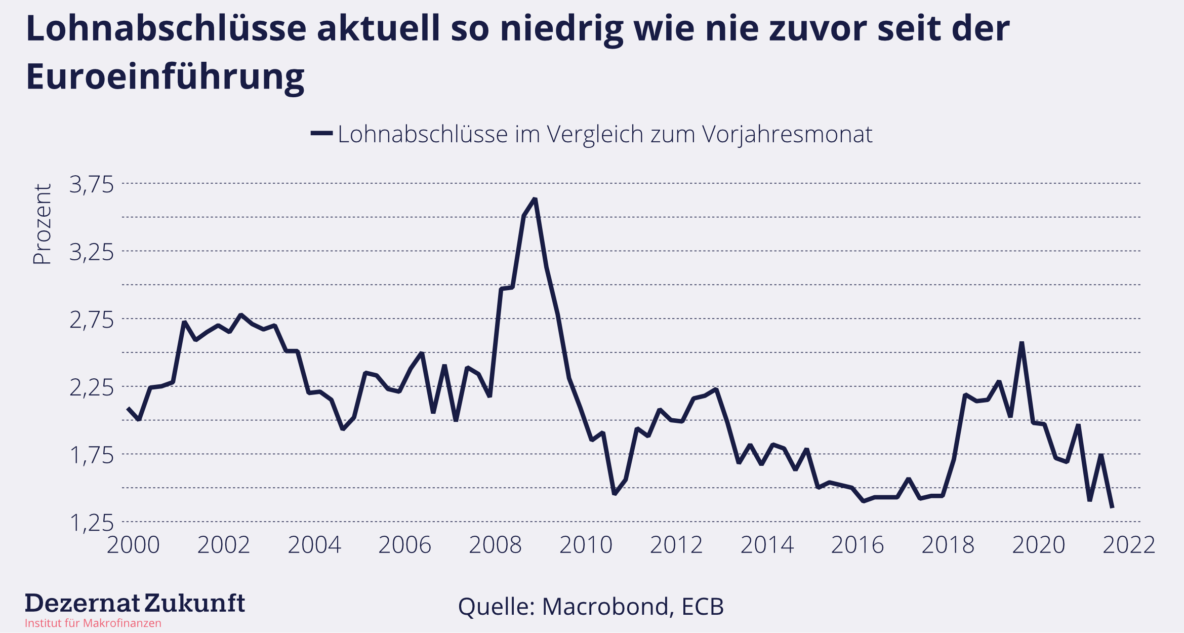

Das ist jedoch aktuell nicht zu beobachten. Der jüngste, sehr moderate Lohnabschluss von Verdi, der eine Lohnsteigerung von 2,8% über 2 Jahre vorsieht, ist Zeugnis, dass Gewerkschaften durchaus vernünftig reagieren und verstehen, dass die aktuellen Preissteigerungen als einmalige Kosten der Pandemie verstanden werden müssen. Auch ist Verdi damit nicht alleine: Die Lohnabschlüsse liegen in der Eurozone aktuell so niedrig wie nie zuvor (folgende Abbildung). Eine Lohn-Preis-Spirale ist also nicht in Sicht.

Abbildung 1: Lohnabschlüsse in der Eurozone im Vergleich zum Vorjahresmonat

Würde das Eurosystem nun dem politisch-medialen Druck in Deutschland nachgeben und die Zinsen trotzdem erhöhen, wäre in 12 Monaten, wenn die Zinserhöhung wirkt, dann nicht genug Nachfrage vorhanden, um das Angebot zu konsumieren. In der Folge würden Unternehmen ihre Produktion und Arbeitsplätze reduzieren und der Wohlstand in Europa wäre geringer, als er sein könnte. Das Sekundärziel aus dem Vertrag von Maastricht verlangt vom Eurosystem, dass es die allgemeine Wirtschaftspolitik der EU unterstützt, insofern dies ohne die Beeinträchtigung von Preisstabilität möglich ist (Art. 127 Abs. 1 S. 2 AEUV). Wenn das Eurosystem keine Lohn-Preis-Spirale erwartet, ist es also per Vertrag dazu angehalten, die Zinsen nicht zu erhöhen, da Wirtschaftswachstum und Vollbeschäftigung Ziele der Europäsichen Union sind.

“A little more conversation, a little less action”

Die mittlerweile berühmte Aussage von Andy Haldane, dem ehemaligen Chefökonom der Bank of England, passte wohl selten besser als jetzt. Gerade in einer Situation, in der alles so anders ist als „normal“, in der Putin und Pandemie die Preise treiben, sollte das Hauptaugenmerk der Zentralbankkommunikation darauf liegen, diese Zusammenhänge zu erklären. Damit würden nicht nur Inflationsängste genommen, sondern auch Erwartungen gesetzt. Und das ist wichtig: Erwarten Arbeitgeber und Gewerkschaften Inflation in Höhe des Inflationsziels, halten sie sich mit Lohnforderungen und Preissteigerungen zurück. Sollten die Tarifpartner im kommenden Jahr entgegen aller Signale, die wir momentan bei den Lohnabschlüssen vernehmen können, dann doch noch sehr hohe Lohnabschlüsse vermelden, wäre natürlich der Zeitpunkt, zinspolitisch zu reagieren. Wer heute jedoch die Notlösung in Antizipation eines bisher nicht eingetretenen Fehlverhaltens fordert, vergibt damit nicht nur die Chance auf die Ideallösung, sondern verlangt von der Zentralbank eine Politik, die dem Sekundärziel aus dem EU-Vertrag zuwiderliefe.

Wie sollte das Eurosystem etwa auf einen steigenden CO2-Preis reagieren?

Hans-Werner Sinn argumentiert in seinem Beitrag auch, dass weitere Angebotsschocks möglich sind. So könnte die CO2-Bepreisung das Angebot verteuern und natürlich sind auch Auswirkungen von Klimawandel und der anhaltenden Pandemie auf das Angebot denkbar. Wie die Zentralbank in diesem hypothetischen Fall reagieren sollte, ist eine Frage, die unbedingt intensiver debattiert werden muss. Denn selbst wenn heute davon auszugehen ist, dass sich das Angebot wieder erholt und die Preise sinken, könnte zum Beispiel ein Anstieg des CO2 Preises in einer vorübergehenden, aber sicher mehrere Jahre andauernden Phase der wirtschaftlichen Transformation zu Preissteigerungen führen. Es würde sich dabei aber eben nicht um Inflation im eigentlichen Sinne handeln, also um einen exponentiellen Prozess jedes Jahr erneut steigender Preise. Nur solche Prozesse kann die Zentralbank mit ihrem Instrumentarium beeinflussen. Wenn vorrübergehende und angebotsbedingte Preissteigerungen soziale Härten bedeuten, spricht viel dafür, dass der Haushaltsgeber, also das Parlament, über den Umgang mit diesen Herausforderungen entscheiden sollte. Dafür stehen dem Parlament die Instrumente der Fiskalpolitik zur Verfügung, die hier ggf. zielgenauer und mit weniger Kollateralschäden wirken würden.

Würde man in einer solchen Situation die durch Angebotseffekte erhöhte Inflationsrate mit Zinserhöhungen drücken wollen, ginge das nur unter Inkaufnahme von Arbeitslosigkeit und Deflation in den Branchen, die weniger vom CO2-Preis betroffen sind. Eine auf der diesjährigen Notenbankertagung in Jackson Hole vorgelegte Studie legt nahe, dass wirtschaftliche Transformation mit weniger Wohlstandsverlusten einhergeht, wenn die Geldpolitik locker ist. Außerdem gilt: Wenn wir mit Zinserhöhungen Investitionen verteuern, laufen wir in 10 Jahren in ein demografisches Preisrisiko. Wenn die Babyboomer in Rente gehen, muss deren Konsum von der relativ zur Gesamtbevölkerung abnehmenden Erwerbsbevölkerung erarbeitet werden. Je stärker wir heute durch Investitionen die Produktivität erhöhen, desto geringer ist das Inflationsrisiko in 10 Jahren.2 Eine wirtschaftliche Transformation, die mit weniger Wohlstandsverlusten und mehr Investitionen einhergeht, würde somit zur Preisstabilität der Zukunft beitragen.

Bundesbank und EZB sind sich bewusst, dass Klimawandel und die Transformation hin zu einer Net-Zero Volkswirtschaft strukturelle Veränderungen bedeuten, die die Geldpolitik berücksichtigen muss. Daher haben beide Institutionen in den letzten Jahren auch Stellen geschaffen, um die Wechselwirkungen besser zu verstehen. Diese Kapazitäten sollten für Szenarioanalysen zur Frage genutzt werden, welche Geldpolitik mittelfristig am ehesten für Preisstabilität sorgt und sich baldmöglichst in der Kommunikation der Zentralbanken niederschlagen.

Erratum: Im letzten Newsletter zum Koalitionsvertrag schrieben wir, dass nun Gelder, die aus dem Bundeshaushalt in Sondervermögen wie den Energie- und Klimafonds fließen und dann durch diese Sondervermögen ausgezahlt werden nun nicht mehr doppelt auf die Schuldenbremse angerechnet werden (bei Abfluss in das Sondervermögen aus dem Bundeshaushalt und bei Auszahlung aus dem Sondervermögen).

Hier sind wir folgender Formulierung des Koalitionsvertrags auf den Leim gegangen: „Die Berücksichtigung der Sondervermögen in der Schuldenregel erfolgt künftig 1:1 in dem verfassungsrechtlich erforderlichen Umfang. Als Ausgaben im Rahmen der Schuldenregel werden dann die Zuführungen des Bundes erfasst, nicht mehr doppelt auch die Mittelabflüsse aus den Sondervermögen“. Anders als im Text suggeriert werden auch heute keine Mittel doppelt gezählt: Zwar werden die Zuführungen der Schuldenbremse zugerechnet, die durch die Zuführungen verbesserten Salden der Sondervermögen aber auch, sodass eine Zuführung aus dem Bundeshaushalt an ein Sondervermögen netto keinen Effekt auf die Neuverschuldung hat. Effektiv angerechnet werden die Gelder erst bei Verausgabung aus dem Sondervermögen. Nun will der Bund die Gelder nicht mehr bei Verausgabung, sondern direkt bei Zuführung an Sondervermögen der Neuverschuldung zurechnen. In Jahren, in denen es keine Neuverschuldungsgrenze gibt, wie zum Beispiel in 2021 hilft das, Spielräume zu erweitern.

Für uns illustriert dies vor allem zwei Punkte: Erstens, Fiskalregeln schränken nicht Spielraum ein, sie verschieben Macht hin zu jenen, die Herrschaftswissen über die schwer nachvollziehbaren Regeln besitzen, bzw. deren Auslegung mindestens zum Teil selbst definieren. Zweitens, solche Regeln schaden der Demokratie. Die Anzahl der Wählerinnen und Wähler, die versteht, was hier genau geändert wurde und wie das in Kombination mit Notlage Krediten zu einem größeren Spielraum führt dürfte sehr begrenzt sein.

Oder, um es mit den Worten des Economist zu sagen: „Clicking on “one weird trick” ads is rarely wise. But Germany has left itself little choice.“