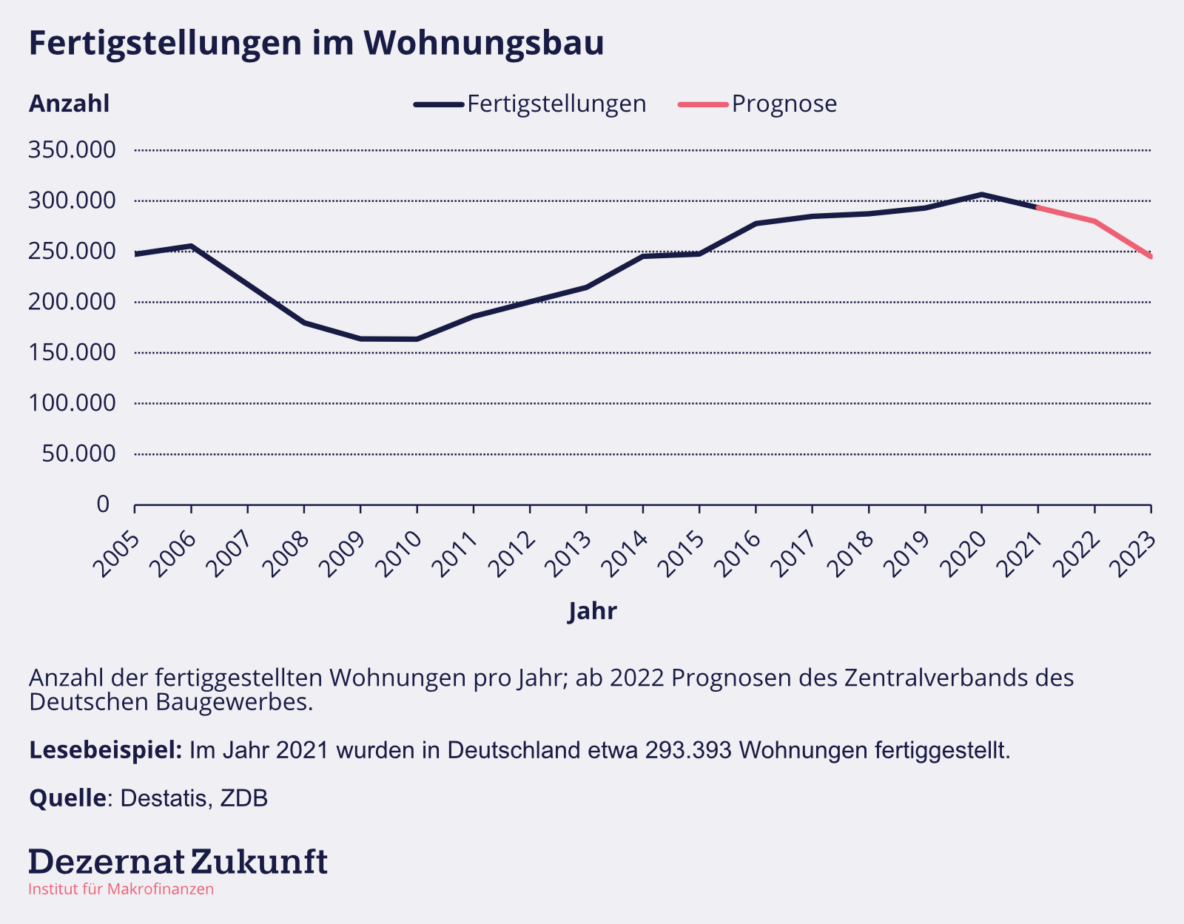

Die Jahre nach der Finanzkrise 2007/2008 haben einen Aufschwung im deutschen Wohnungsbau gesehen: 2020 wurden fast doppelt so viele Wohnungen gebaut wie im unmittelbaren Nachgang der Krise (Destatis, 2023).

Der fortlaufend steigende Bedarf nach Wohnraum macht eine weitere Ausweitung des Wohnungsbestands jedoch dringend erforderlich. Aktuell beläuft sich das geschätzte Defizit auf rund 700.000 Wohnungen (Eduard Pestel Institut, 2022). Insbesondere in Ballungsräumen führen eine steigende Wohnfläche pro Kopf, sinkende durchschnittliche Haushaltsgrößen und Jahre des vermehrten Zuzugs zu Wohnraum-Knappheit.1

Vor diesem Hintergrund hat sich die neue Bundesregierung 2021 das Ziel in den Koalitionsvertrag geschrieben, dass über die kommende Legislaturperiode jährlich 400.000 neue Wohnungen gebaut werden. Ein Viertel des Neubaus soll dabei auf sozialen Wohnungsbau entfallen. Dieses Ziel wurde dem Bauministerium – in dieser Regierung aus dem Innenministerium zum eigenen Ministerium erhoben – in die Hände gelegt.

Baustelle Wohnungsbau

Nach heutigem Stand ist das Ziel in weite Ferne gerückt. Gestiegene Baukosten, angehobene Zinsen sowie die dadurch ausgelösten Immobilienpreis- und Nachfragerückgänge machen sich bemerkbar.

Bereits 2021 haben Lieferkettenprobleme und hohe Materialkosten die Baukonjunktur gedämpft und den Neubau auf 293.000 Wohnungen zurückfallen lassen. 2022 wäre also eine Ausweitung des Wohnungsbaus um über 100.000 Wohnungen erforderlich gewesen, um die Zielmarke der Regierung einzuhalten – auch unter weniger herausfordernden Bedingungen ein hehres Ziel.

Gleichzeitig sind die Kosten im Wohnungsbau 2022 mit jährlich 16,4% so stark gestiegen wie noch nie seit Beginn der Datenerhebungen (Destatis, 2023). Die relativ stabile Auftragslage in der ersten Jahreshälfte federte den Rückgang im Wohnungsbau noch teilweise ab, trotzdem rechnet der Zentralverband des Deutschen Baugewerbes für 2022 mit nur rund 280.000 fertiggestellten Wohnungen (ZDB, 2022). Für 2023 wird ein weiterer Rückgang auf 245.000 Wohnungen prognostiziert.

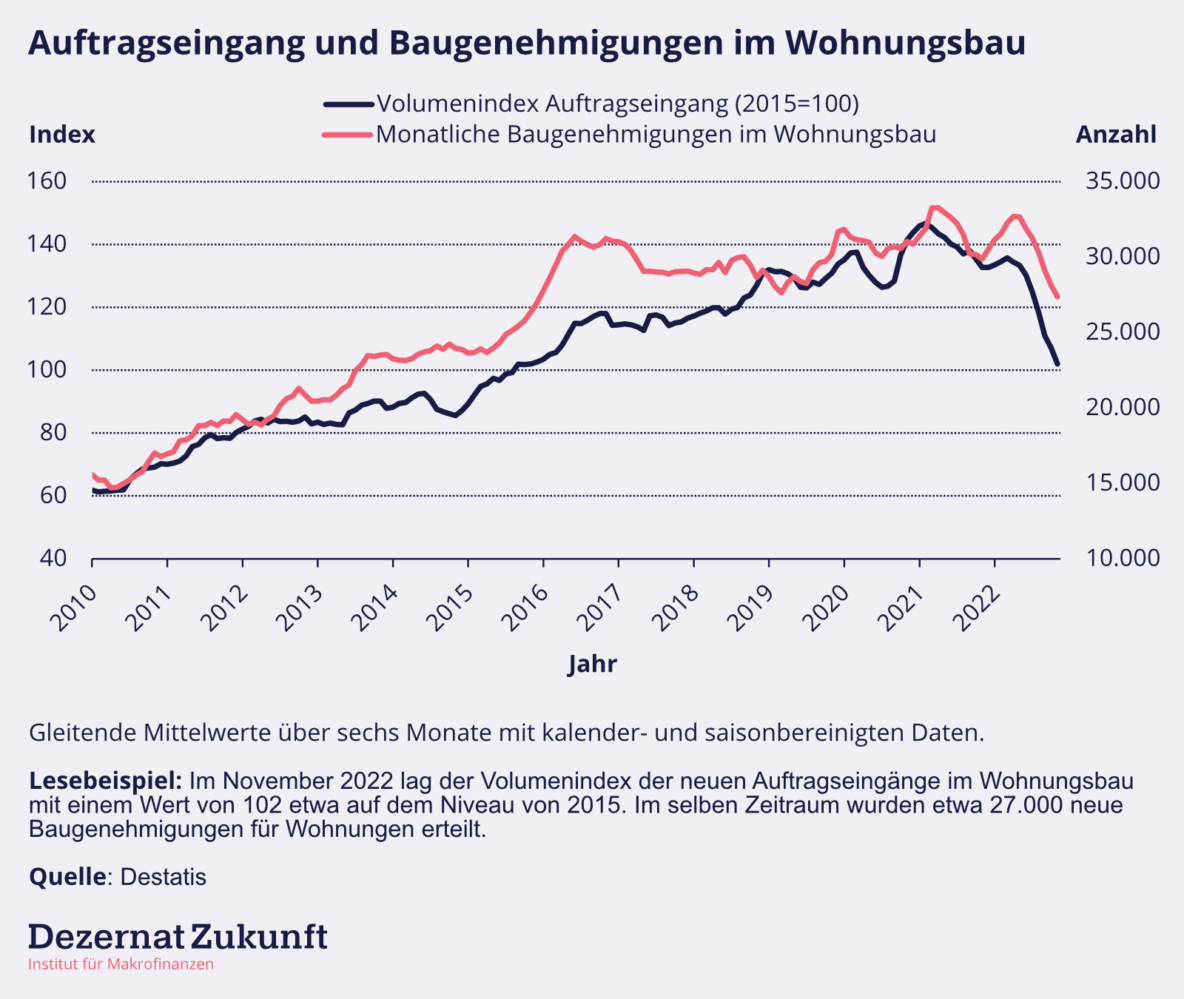

Selbst die Immobilienriesen kommen dabei ins Wanken. Am 31. Januar kündigte Vonovia an, alle für 2023 geplanten Neubau-Projekte aufzuschieben. Ohne großflächige Stornierungen halten die Aufträge im Wohnungsbau zwar aktuell etwa fünf Monate vor und dürften damit in der nahen Zukunft die Bautätigkeit noch stabilisieren (ifo, 2023). Das Volumen neuer Bauaufträge ist jedoch über die letzten Monate zunehmend eingebrochen. Im November erreichte der Einbruch fast 30% (Destatis, 2023). Ein ähnlicher Rückgang ist bei den Baugenehmigungen sichtbar: Im Vergleich zu 2021 sind in den letzten Monaten von 2022 ca. 13% weniger Genehmigungen erteilt worden.

Ein Blick in die Auftragsbücher und Genehmigungen deutet also auf eine weitere Kontraktion im Wohnungsbau für 2023 hin. Das Ziel 400.000 neuer Wohnungen rückt damit in weite Ferne.

Der Zinshammer

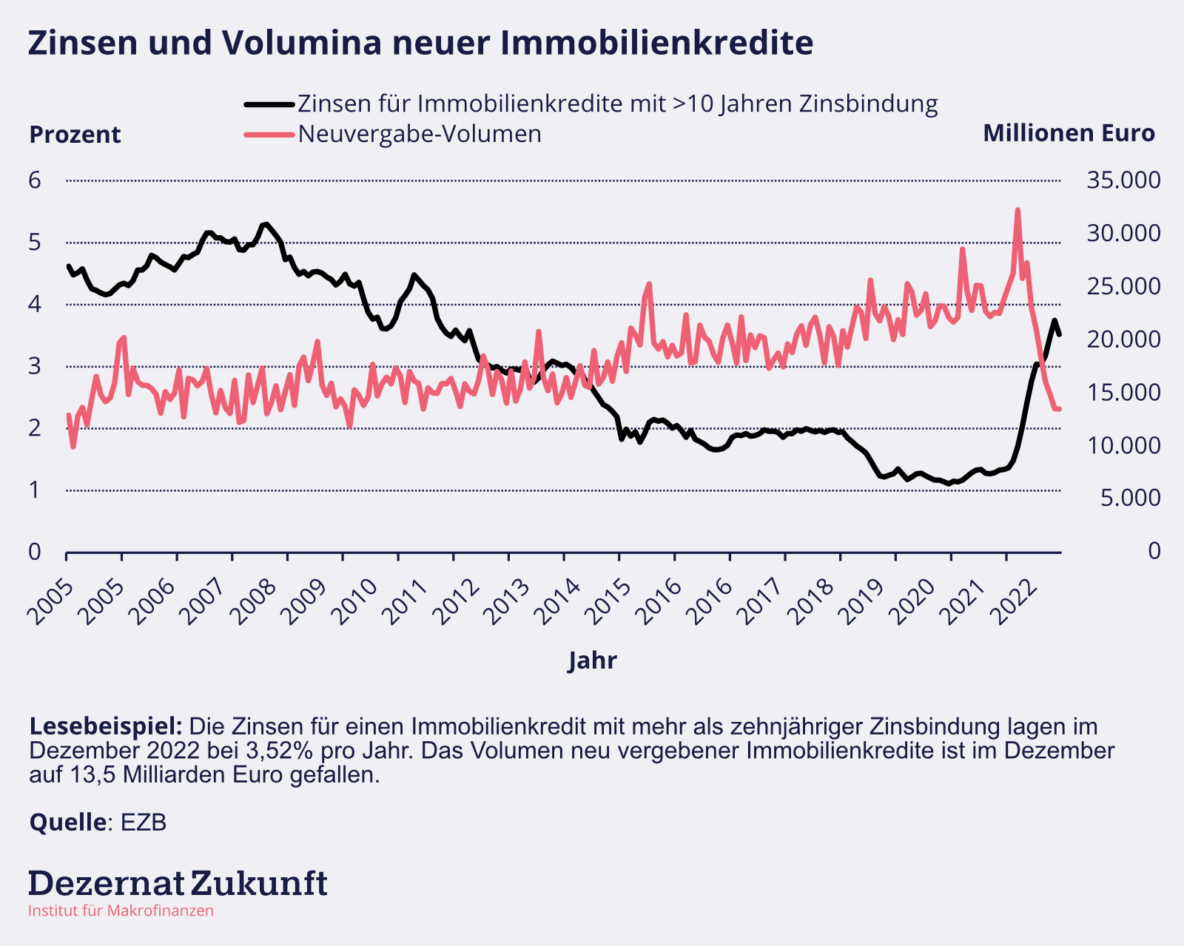

Neben den gestiegenen Baukosten zeichnen sich in diesen Zahlen insbesondere die Auswirkungen der Zinswende ab. Neue Immobilienkredite mit über zehn Jahren Zinsbindung2 lagen im Dezember mit einem durchschnittlichen Zinsniveau von 3,5% um mehr als zwei Prozentpunkte über ihrem Vorjahresniveau. Auch wenn das historisch im Rahmen ist, so ist das Tempo des Anstiegs rasant.

Auch die Nachfrage nach Krediten zur Immobilienfinanzierung war zuletzt deutlich rückläufig. In Deutschland lag das Neufinanzierungsvolumen im Dezember mehr als 40% unter dem des Vorjahres. Im Vergleich zum Höchststand von März 2023 betrug der Rückgang sogar 60%.

Europaweit zeigt sich ein ähnliches Bild: Für das letzte Quartal 2022 dokumentiert der Bank Lending Survey der EZB eine so stark nachlassende Nachfrage nach Neukrediten wie noch nie seit Beginn der Befragungen im Jahr 2003 (EZB, 2023). Maßgeblichster Faktor für diesen Rückgang ist das hohe Zinsniveau, zusätzlich wirken ein sinkendes Verbrauchervertrauen und die Aussichten auf dem Immobilienmarkt negativ auf die Kreditnachfrage (EZB, 2023).

Banken verzeichneten im vierten Quartal 2022 außerdem starke Nachfrageeinbrüche für Kredite an die Immobilien- und Bauwirtschaft und erwarten weitere Rückgänge in den kommenden sechs Monaten (EZB, 2023). Die Erwartungen eines konjunkturellen Abschwungs in der Bauwirtschaft und auf dem Immobilienmarkt veranlassen die Banken dazu, ihre Bedingungen für die Vergabe neuer Kredite in diesem Bereich zu verschärfen (EZB, 2023). Die Banken reduzieren so ihr Kreditrisiko, aus Perspektive der Bauwirtschaft wird gleichzeitig die Realisierung neuer Bauprojekte noch unattraktiver.

Eine andere Geldpolitik?

Eine bedarfsgerechte Ausweitung des Wohnungsbaus im Einklang mit den Zielen der Bundesregierung scheint unter diesen Bedingungen nur schwer realisierbar. Wie ließe sich die Abwärtsdynamik im Wohnungsbau aufhalten?

Ein niedrigeres Zinsniveau wäre auf den ersten Blick die naheliegendste Lösung. Der Bausektor reagiert hier sensibel: Eine geldpolitische Lockerung könnte die Aussichten durch günstigere Finanzierungsbedingungen und einen Anstieg der Nachfrage schnell verbessern.

Aber: Der Zinshammer ist das zentrale Instrument der Europäischen Zentralbank, um der Inflation entgegenzuwirken (siehe auch unseren Geldbrief zu diesem Thema). In Anbetracht der aktuellen Preissteigerungen könnte er nur von der Bauwirtschaft gehoben werden, wenn die Zuversicht besteht, dass die Inflationsraten sich auch ohne hohe Zinsen wieder auf ihren Zielwert von 2% normalisieren.

Ob der Zinshammer in einer primär angebotsseitig getriebenen Inflation das geeignetste Werkzeug zur Preisstabilisierung ist, ist zweifelhaft. Wir sind uns nicht sicher, ob die Straffung der Geldpolitik im Tempo und Ausmaß der letzten Monate tatsächlich angemessen war.

Die EZB sieht sich vor allem wegen der Inflationserwartungen unter Zugzwang, von diesem Instrument Gebrauch zu machen. Denn diese gelten neben der Festsetzung der Leitzinsen als entscheidender Kanal für die Transmission von Geldpolitik. Würde die EZB im aktuellen inflationären Umfeld eine lockerere Geldpolitik verfolgen, so die Sorge, könnte das zu steigenden Inflationserwartungen führen. Gegen diese Sorge spricht, dass eine Entankerung der Erwartungen bisher nicht zu erkennen war. Die EZB könnte jedoch argumentieren, dass es bei einer weniger straffen Geldpolitik anders gekommen wäre.

So oder so: Der (in der jüngeren Forschung ohnehin umstrittene3 ) Erwartungskanal macht die aktuelle Zinspolitik nicht alternativlos. Die Erwartungsbildung ist kein ökonomisches Diktat, das den Rahmen geldpolitischen Handelns unumstößlich vorschreibt. Differenzierte Prognosen und eine klarere Kommunikation über die Möglichkeiten und Grenzen von Zinspolitik könnten genauso hilfreiche Werkzeuge zur Stabilisierung von Inflationserwartungen sein wie ein gewichtiger Zinshammer – und zwar mit weniger gesamtwirtschaftlichen Kollateralschäden.

Was kann die Regierung tun?

Eine andere Geldpolitik ist möglich. Aufgrund der Unabhängigkeit der EZB kann die Bundesregierung aber nicht darauf zählen. Welche Hebel könnte sie selber in Bewegung setzen, damit ihr Ziel nicht unerreichbar wird?

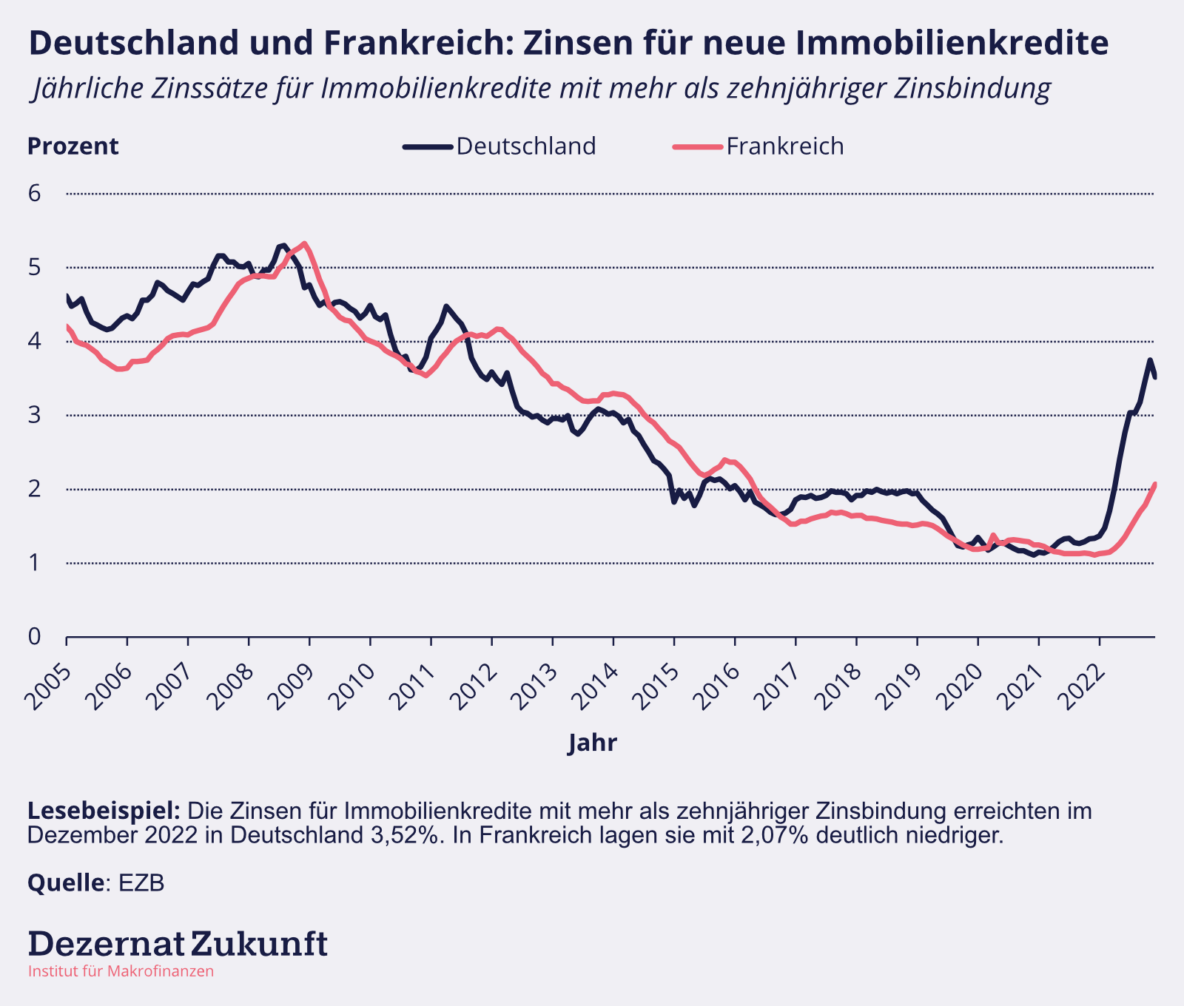

Eine alternative Herangehensweise zur Abfederung der schnellen Zinssteigerungen könnte man aus Frankreich importieren: Durch eine Reglementierung des maximal zulässigen Anstiegs der Zinsen auf Immobiliendarlehen wird der Durchschlag der schnellen geldpolitischen Straffung auf die Kreditvergabe verlangsamt. Die französische Deckelung der Zinsanstiege hat in den vergangenen Monaten zu einer deutlichen Divergenz der Kreditkosten zwischen Deutschland und Frankreich geführt. Eine derartige Regulierung kann in Momenten wie der aktuellen geldpolitischen Wende die besonders zinssensitive Baukonjunktur übergangsweise abfedern. Der Zinshammer trifft die Bauwirtschaft dann in Zeitlupe. Er schlägt immer noch ein, nur später und langsamer. Diese Verzögerung kann jedoch stabilisierend wirken, gerade wenn der Inflationsschock nur vorübergehend ist, die Leitzinsen und (längerfristigen) Zinserwartungen also innerhalb der Dämpfungsphase wieder sinken.

Neben einer sektorspezifischen Dämpfung des Zinsanstieges sind öffentliche Investitionen eine Option. Diese könnten mittelfristig sogar inflationsdämpfend wirken. Denn da durch eine Kontraktion des Bausektors die notwendige Ausweitung von Wohnraum ausbleibt, die Nachfrage aber nicht unbedingt im gleichen Maße fällt (Wohnen ist ein Grundbedarf), kann ein Abwürgen der privaten Investitionen hier mittelfristig inflationäre Konsequenzen haben. Um den Wohnungsbau trotz eines absehbar höheren Zinsniveaus nachhaltig voranzubringen, und damit zukünftigen Flaschenhälsen vorzubeugen, wäre ein verstärkter öffentlicher Wohnungsbau eine mögliche Perspektive (Dullien & Martin, 2023).

Die öffentlich getragene Bautätigkeit kann in diesem Kontext einerseits das Erreichen der Bauziele der Bundesregierung von der Konjunktur entkoppeln und andererseits die private Substanz des Bausektors – sprich seine Firmen und Angestellten – vor einem konjunkturellen Einbruch und Kapazitätsrückbau schützen. Um dies zu ermöglichen, wäre jedoch eine Ausweitung der staatlichen Kapazitäten sowie eine entsprechende Finanzierungsgrundlage von Nöten.

Wenn man nur einen Hammer hat…

Zinserhöhungen bekämpfen die Inflation nicht durch Magie, sondern durch ein Abbremsen der wirtschaftlichen Aktivität. Die Bremsspuren verlaufen dabei sehr ungleich: Zinssensible Sektoren und Investitionen reagieren deutlich stärker als der Konsum aus laufenden Einkommen. Wenn der Zinshammer fällt, trifft er also insbesondere den Bausektor, aber auch andere kapitalintensive Investitionsbereiche wie zum Beispiel die erneuerbaren Energien.

Damit birgt eine straffe Zinspolitik die Gefahr, zwar die heutige Inflation zu bekämpfen, aber durch Minderinvestitionen zukünftige Flaschenhälse mitzuverursachen. Wenn die Regierung ihre Ziele erreichen will – im Bausektor und anderswo – sollte diese Interaktion berücksichtigt werden. Sowohl eine stärkere Stabilisierung des Bausektors als auch eine Ausweitung des Werkzeugkastens zur Inflationsbekämpfung wären hierfür überlegenswert.