FinanceFwd berichtete exklusiv über Pläne von S-Payment, ein Zahlungsdienstleister der Sparkassengruppe, Sparkassenkunden den Kauf von Kryptowährungen über ihr Onlinebanking zu ermöglichen. Die Dachorganisation der Sparkassen, der DSGV, hat diese Pläne bereits bestätigt. Die Kunden sollen dabei Kryptowährungen „unmittelbar über ihr Girokonto ansteuern können“ und „die Barrieren sollen so weit wie möglich gesenkt werden“. Nun sind Banken keine gewöhnlichen Unternehmen und Sparkassen sind keine gewöhnlichen Banken. Was Sparkassen als kommunale Wirtschaftsunternehmen mit welchem Ziel tun sollen und dürfen, regeln die Sparkassengesetze der Bundesländer. Die in diesen Gesetzen formulierten Aufträge der Sparkassen ähneln sich sehr stark. Das Sparkassengesetz meines Heimatlandes Rheinland-Pfalz verlangt etwa von den Sparkassen, die Versorgung der Menschen mit „geld- und kreditwirtschaftlichen Leistungen zu sichern“. Dabei sollen die Sparkassen zur Vermögensbildung breiter Bevölkerungsschichten und zur Erziehung junger Menschen zu einem eigenverantwortlichen wirtschaftlichen Verhalten beitragen und dem Gemeinwohl dienen.

Im Folgenden erkläre ich, wie Bitcoin populär wurde und beschreibe einige Bitcoin begleitende Phänomene, aus welchen klar wird, warum das Kryptoverwahrgeschäft, das die Sparkassen aktuell in Erwägung ziehen, meiner Ansicht nach nicht mit dem öffentlichen Auftrag der Sparkassen vereinbar ist.

Welche Innovation kam durch Bitcoin?

Um zu verstehen, was Kryptowährungen wie Bitcoin besonders macht, sollte man sich zuerst vergegenwärtigen, wie das heutige Finanzsystem funktioniert. Wer heute etwa eine Aktie kaufen möchte, hält in der Regel ein Wertpapierdepot bei einer Bank. Der Anleger muss vertrauen, dass er über das Guthaben bei der Bank immer verfügen kann und dass diese tatsächlich nach seinem Auftrag auch eine Aktie kauft, die dann wirklich rechtssicher dem Kunden gehört, also etwa auch dann nicht verloren geht, wenn die Bank insolvent würde. Damit dieses System funktioniert, ist also Vertrauen in Banken, Börsen und Zentralverwahrer (die registrieren, wem tatsächlich eine Aktie gehört) notwendig. Die Finanzaufsicht wacht dabei darüber, dass die Gesetze, die dieses Vertrauen stärken sollen, im Rahmen der Grenzen ihrer Zuständigkeit eingehalten werden.

Die Evolution des Bitcoins: Von Kryptopunks über Kriminelle bis zu quasireligiösen Ponzispekulanten

Bitcoin und die zugrundeliegende Blockchaintechnologie sind das Werk libertärer Programmierer („Cypherpunks“), die ein Zahlungssystem geschaffen haben, das ohne Vertrauen in Institutionen funktioniert. Die Bitcoinblockchain ist eine Art nur online existierendes Grundbuch, aus dem hervor geht, welche Bitcoinadresse aktuell wie viele Bitcoins hält und wer diese von wem erhalten hat (wie das technisch funktioniert, hat die Hochschule Luzern verständlich erklärt). Solange es Strom und Internet gibt (und man seinen Zugangscode für seine digitale Bitcoin-Geldbörse nicht verliert), wird man immer und von überall Bitcoins transferieren können, ohne dafür auf Banken angewiesen zu sein.1 2

Die zentrale Innovation durch Bitcoin ist es, anonym und unkontrollierbar Zahlungen durchzuführen

Die Unabhängigkeit von Banken und staatlichen Institutionen begeisterte zunächst staatskritische Cypherpunks und kurz darauf auch Kriminelle. Wer einmal „how to buy drugs online“ auf Google eintippt, bekommt sehr schnell den Tipp, sich doch Bitcoins zu besorgen, da man mit Bitcoin seine Zahlungen anonymisieren kann (was nicht nur den Kauf von Drogen, sondern auch den Handel mit Menschen oder Blutdiamanten sowie Terrorismusfinanzierung erleichtert).3 Dabei gilt: Solange es Verbindungen aus der Kryptowelt, in welcher anonyme Geldbörsen existieren, in das reguläre Finanzsystem gibt, ist es extrem schwierig bis unmöglich, Geldwäsche zu verhindern.4 Die Möglichkeit illegale Zahlungen unbar in praktisch unbegrenzter Höhe durchzuführen, hat bereits zur Explosion von sogenannten „ransomware“-Attacken geführt, bei welchen Hacker die IT von Unternehmen (oder öffentlichen Institutionen) lahm legen und dann Lösegeldforderungen in Kryptowährungen/Bitcoin verlangen. Hätte man lediglich eine anonyme Kontonummer einer Bank in Russland, könnte man schlicht keine Millionenüberweisung an diese durchführen. Auch die Kofferübergabe, die in vielen Filmen schon dazu führte, dass Erpresser doch gefasst wurden, entfällt bei Kryptoüberweisungen. Die Möglichkeit, anonym und für staatliche Institutionen unkontrollierbar Zahlungen durchzuführen stellt eine Disruption dar, deren geopolitische Konsequenzen noch nicht hinreichend analysiert wurden.5

Aktuelle Phase: Crypto went mainstream

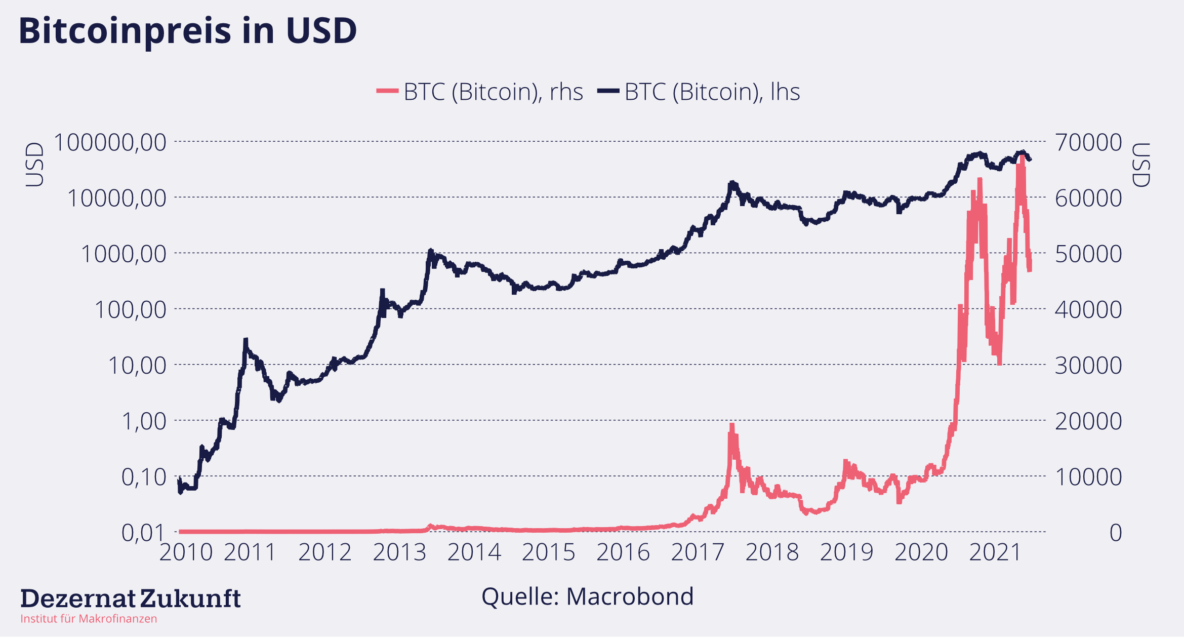

Während Kryptowährungen für Cypherpunks aus ideologischen Gründen und für Kriminelle aus praktischen Gründen attraktiv sind, kam spätestens in 2020 eine dritte Gruppe hinzu: Durch die Pandemie oft gelangweilte Menschen, die gespartes Einkommen auch mangels Konsummöglichkeiten nutzten, um in Einzelaktien zu investieren oder eben auch Bitcoin oder andere Kryptowährungen auszuprobieren.6 Forbes berichtete im November 2020, dass 15% aller Amerikaner in irgendeiner Form Kryptowährungen besitzen, wobei mehr als die Hälfte davon im ersten Halbjahr 2020 zum ersten Mal eine Kryptowährung kaufte. Die große Nachfrage nach Bitcoin durch neue Käufer ermöglicht es den Alteigentümern, von denen im Vergleich zu den Eigentümern von Nicht-Kryptovermögenswerten überproportional viele ihre Bitcoin nicht aus legalen Geschäften erhalten haben dürften, ihre Bitcoin zu immer höheren Preisen zu verkaufen (Abbildung 2).

Abbildung 2: Bitcoinpreis in USD, logarithmiert und absolut

Die Bitcoinkursgewinne der letzten Jahre werden dabei begleitet von einer nie da gewesenen social media Euphorie, in der Bitcoinkäufer sich als Teil einer Bewegung verstehen und gegenseitig dazu anfeuern, ihre Bitcoins nicht zu verkaufen und zu halten (#hodl, die absichtlich falsch geschriebene Variante von hold=halten). Max Keiser, der einen Kryptofonds leitet und auf Russia Today eine Bitcoinshow moderiert, feuerte auf der diesjährigen Bitcoinkonferenz in Miami die Community wie folgt an:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden. Mehr Informationen Inhalt entsperren Erforderlichen Service akzeptieren und Inhalte entsperren

Changpeng Zhao, der CEO der weltweit größten Kryptobörse Binance, gegen welche US-Behörden unter anderem wegen Geldwäsche und Insidergeschäften ermitteln, twitterte wie folgt:

Mit Aufrufen wie „We’re not selling“ (was natürlich nicht alle immer befolgen, da jeder Kauf von Bitcoin zwangsläufig mit einem Verkauf einhergehen muss) oder Sätzen wie „if you can‘t hold, you won’t be rich” oder “have fun staying poor” (als höhnischer Aufruf gegenüber denjenigen, die nicht in Bitcoin investieren), schaffen die Akteure der Szene einerseits Nachfrage nach Bitcoin („Kauf sonst wirst Du arm“) und reduzieren andererseits das Angebot („Verkauf nicht, sonst wirst Du nicht reich“). Die Financial Times hat bereits beschrieben, wie in Kryptoforen mit sektenartigen Methoden unter einem Heilsversprechen („Ihr werdet reich, wenn die Kryptorevolution kommt und alle staatlichen Währungen unter gehen“) zu maximal folgsamen Verhalten („kauft Bitcoin und verkauft keine“) aufgefordert wird.

Was Kyptowährungen wie Bitcoin von Aktien unterscheidet

Der Ökonom Hyman Minsky erklärte drei unterschiedliche Stufen der Bewertung von Krediten. Konservatives „hedge finance“ bezeichnet eine Kreditvergabe, bei welcher man davon ausgeht, dass der Kreditnehmer Zinsen zahlt und den Kredit tilgt. „Speculative finance“ ist eine Kreditvergabe, bei welcher der Kreditnehmer nur die Zinsen zahlen kann, aber den Kredit nicht tilgt. Und „ponzi finance“ ist die Kreditvergabe an jemanden, der weder Zinsen noch Tilgung bedienen kann, aber bei dem man hofft, dass der Wertanstieg des vom Kreditnehmer zu kaufenden Wertgegenstands so stark steigt, dass er den Kredit aus dem Wertanstieg bedienen kann. Wenn neue Zuflüsse an Mittel ausbleiben, steigen die Vermögenspreise nicht mehr an und die ponzi-Kredite fallen aus, was zu Notverkäufen von Vermögenswerten führt.

Bitcoin ist als Vermögenswert per Definition in der Ponziphase. Während Aktienkurse etwa durch erwartete zukünftige Gewinne erklärt werden, gibt es außer der Annahme, dass jemand schon auch zukünftig Bitcoin kaufen wird, keinen fundamentalen Grund dafür, dass Bitcoin einen Wert habe. Der DAX steigt langfristig auch dann im Wert, wenn keine neuen Anleger in ihn investieren – einfach dadurch, dass er ein thesaurierender Index ist, das heißt, dass er so berechnet wird, dass die (in der Regel aus den Gewinnen gezahlten) Dividenden der Unternehmen wieder in den Index investiert werden. Entsprechend machen Aktiengesellschaften anders als Kryptowährungen auch nie Werbung dafür, ihre Aktien zu kaufen. Werbung machen nur etwa Fondsgesellschaften oder Depotbanken, deren Dienstleistungen wir für den Kauf von Aktien benötigen. Volkswagen macht jedoch keine Werbung, dass wir ihre Aktien kaufen sollten. Aktieninhaber rufen nicht höhnisch zu Immobilienkäufern „Habt Spaß dabei arm zu bleiben“. Kryptoeigentümer hingegen müssen das tun, da sie damit neue Käufer anlocken, ohne die ihr Portfolio nicht im Wert ansteigen könnte.

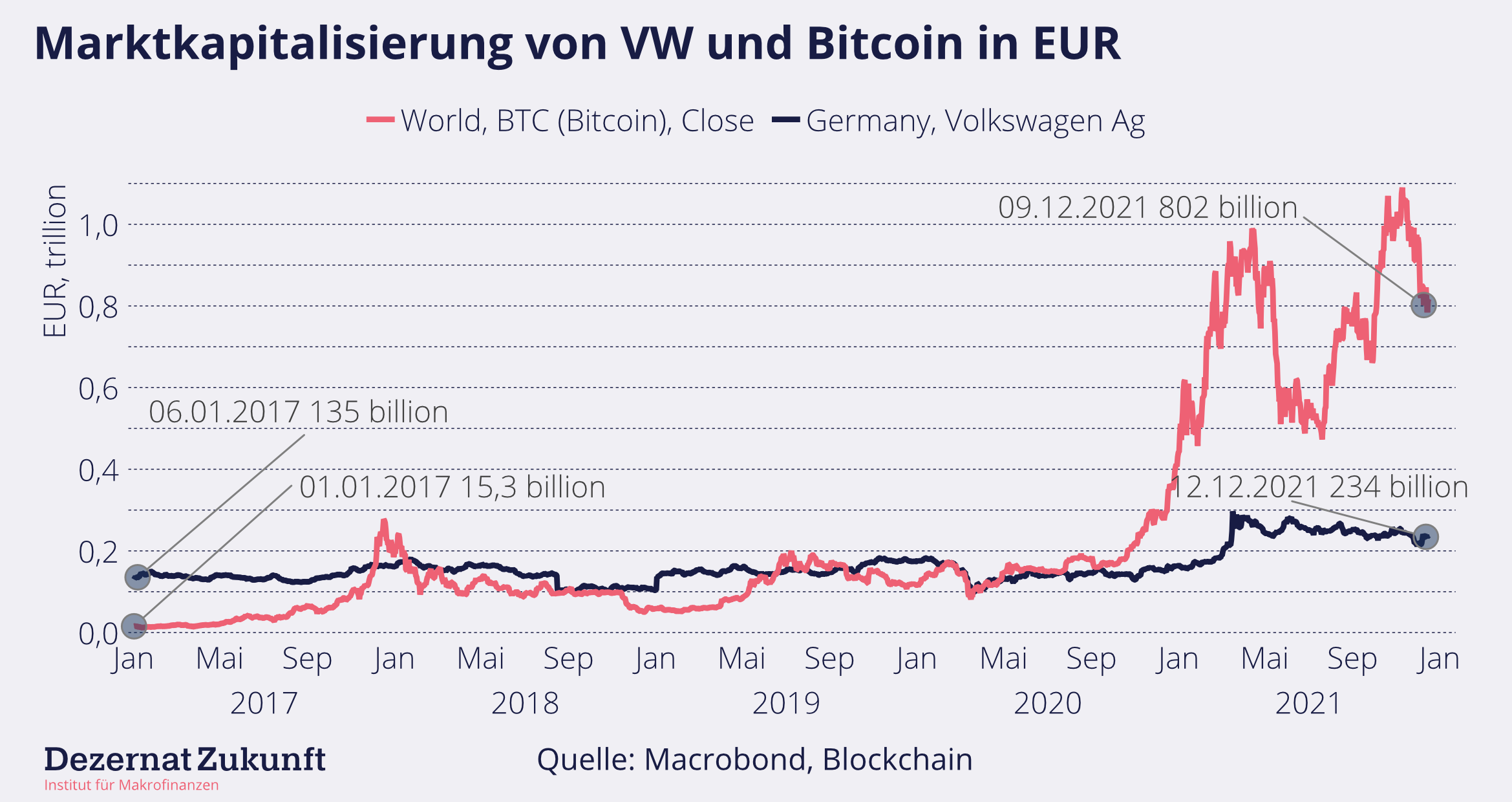

Aus diesem Grund eignet Bitcoin sich auch nicht für die Vermögensanlage: Zwar denken Millionen Menschen, sie hätten mit Bitcoin Werte in ihren Krypto-Geldbörsen, allerdings existieren diese nur auf dem Papier. Würden etwa 10% aller Bitcoinhalter versuchen, in der nächsten Woche ihre Bitcoins zu verkaufen, um davon einkaufen zu gehen, würde der Bitcoinpreis gegen 0 sinken. Niemand käme auf die Idee, 10% aller Bitcoin zum aktuellen Börsenpreis zu kaufen. Vergleicht man die Marktkapitalisierung (also das Produkt aller ausstehenden Bitcoins/Aktien und dem aktuellen Börsenpreis), dann ist diese bei Bitcoin um den Faktor 3,5 höher als bei Volkswagen – und das, obwohl Volkswagen in den letzten beiden Jahren im Schnitt 15 Mrd EUR an Gewinn erzielt hat.7

Kommt der Kipppunkt bei Bitcoin?

Anders als bei (den meisten) Aktien gibt es bei Bitcoin keine fundamentalen Faktoren, die den Preis treiben. Wenn mehr Menschen ihre vermeintlichen Ersparnisse tatsächlich nutzen wollen (anstatt sie nur auf dem Papier zu sehen) als Menschen Bitcoin kaufen wollen, dann wird der Preis fallen. Damit unterscheidet sich Bitcoin von der Volkswagenaktie: Bitcoin hat nur einen Wert, weil eine (sehr große) Community existiert, die Bitcoins kaufen wollen. In dieser Eigenschaft verhält es sich tatsächlich wie Gold, das auch keine Erträge produziert, aber das ebenfalls von einer großen Community getragen wird, die Gold entweder als Schmuck oder (teilweise auch aus ideologischen Gründen) zur Vermögensanlage erwerben. Angesichts der sehr großen Bitcoincommunity ist auch nicht davon auszugehen, dass Bitcoin auf 0 fällt. Es existieren mittlerweile Millionen Anleger, die sich in Onlineforen gegenseitig dazu antreiben, Bitcoins zu kaufen. Es gibt soziale Aspekte im Bitcoinhandel, Anleger werden etwa von anderen dafür gelobt „all-in“ zu gehen und möglichst viel oder ihr gesamtes Vermögen in Bitcoin zu investieren. Menschen, die ihre Bitcoins verkaufen wollen, werden wie Abtrünnige in Sekten mit sozialer Ausgrenzung bestraft. Diese sozialen Aspekte dürften nach meiner Erwartung dazu führen, dass Bitcoin niemals auf 0 fallen, sondern fluktuieren wird.

Aus der Verhaltenspsychologie wissen wir, dass starke kognitive Dissonanz eintritt, wenn Menschen Informationen erhalten, die ihre Entscheidungen als irrational erscheinen lassen. Es wäre geradezu naiv anzunehmen, dass Argumente wie in diesem Text dazu führen würden, dass Bitcoinfans, die häufig über Jahre öffentlich einsehbar soziale Medien mit ihren Überzeugungen bespielten, ihren Standpunkt wechseln würden. Entsprechend ist davon auszugehen, dass sehr viele der aktuellen Bitcoinhalter ihre Positionen weiter halten und versuchen werden, auf Menschen in ihrem Umfeld so Einfluss zu nehmen, dass diese auch Bitcoin kaufen. Klar ist: Der Kauf von Bitcoin ist wie der Kauf von Gold keine Investition im finanzwirtschaftlichen Sinne, die sich durch in der Zukunft erwartete Zahlungen amortisieren soll. Stattdessen lohnt sich der Kauf im Sinne des Ponzi Finance Gedankens nur dann, wenn zukünftig noch mehr Menschen Bitcoin/Gold besitzen wollen, als neues Gold und neue Bitcoins geschürft werden, wobei das maximale Goldvorkommen auf der Erde physisch und die maximale Anzahl an Bitcoins durch einen Algorithmus begrenzt ist.8 Entsprechend ist auch nicht verwunderlich, dass Bitcoinjünger ähnlich wie Goldenthusiasten krampfhaft versuchen, reguläre Währungen zu delegitimieren. Mit Untergangsszenarien werden zunächst Ängste ausgelöst, um dann mit Gold/Bitcoin das Heilsversprechen vor der angeblich drohenden Katastrophe anzubieten. Und wer glaubt, dass bald die ganze Welt Bitcoin und alle Transaktionen in Bitcoin abgewickelt werden, der sieht sich als einer der ersten erleuchteten Teilnehmer eines Netzwerkmarketingsystems und hofft, dadurch reich zu werden.

”Only when the tide goes out do you discover who’s been swimming naked”

Dieser Satz von Warren Buffet, einem der berühmtesten Wall Street Investoren, beschreibt, dass Vermögenswerte sich darin unterscheiden, wie sie reagieren, wenn Euphorie an den Märkten abnimmt. Im Gegensatz zu Gold oder Bitcoin wird etwa die Volkswagenaktie nicht nur von Menschen gekauft, die Volkswagenmemes so toll finden oder sich ein Wertpapier als Schmuck um den Hals hängen wollen, sondern auch von Menschen, die kein emotionales Verhältnis zu Volkswagen haben und die Aktie sofort kaufen würden, wenn sie denken würden, dass sie im Vergleich zu den zukünftig zu erwartenden Gewinnen gerade günstig handelt. Wenn der Dax wegen einer Krise plötzlich um 50% einbräche und die Liquidität am Markt weg wäre, könnte man bedenkenlos zugreifen. Es gibt wenig Gründe anzunehmen, dass die größten deutschen Unternehmen plötzlich nur noch halb so viele Gewinne erzielen wie gestern erwartet. Für den Kauf von Bitcoin gibt es bei 100.000 EUR jedoch genau so viel oder wenig Gründe wie bei 1000 EUR – außer dem Ponzi-Motiv, also der Hoffnung auf weiter steigende Kurse sowie sozialen Aspekten wie dem positiven Feedback der Community, die zweifelsohne eine extrem wichtige Rolle spielen, aber eben nicht finanzwirtschaftlich quantifiziert werden können, gibt es keinen rationalen Kaufgrund.9 Anders als viele glauben, „steckt“ auch kein Geld im Bitcoin. Wer etwa bei einem Börsengang Aktien gekauft hat, dessen Geld „steckt“ förmlich im Unternehmen, das dafür vielleicht Maschinen kauft oder hoffentlich kompetentes Personal bezahlt, das an Lösungen arbeitet, die zukünftig Gewinne versprechen. Wer Bitcoin gekauft hat, der hat einfach jemandem Geld für Bitcoin gezahlt. Es „steckt“ aber kein Geld im Bitcoin, das verfügbar wäre, um Kurseinbrüche abzumildern, wenn Investoren Bitcoin verkaufen wollten – es muss immer ein Käufer gefunden werden, der die ideellen Motive teilt und deshalb bereit ist, Geld für Bitcoin auszugeben.

Was heißt das für die Sparkassen?

Wir erleben aktuell im Kypto- und speziell im Bitcoinmarkt eine nie dagewesene Spekulationseuphorie. Protagonisten der Kryptocommunity nutzen dabei die Angst vieler Menschen und Investoren aus, etwas zu verpassen, um so neue Menschen einzufangen und zu Bitcoinkäufen zu bewegen – da das System nur erhalten und neue Gewinne produzieren kann, wenn neue Käufer gefunden werden können. Sparkassen dürfen sich nicht zum Werkzeug einer sektenartigen Bewegung machen, deren Vorhaben nicht zum Gemeinwohl beiträgt. Der Impuls aus der Sparkassencommunity, durch einen moderneren und innovativeren Auftritt jüngere Kundengruppen anzusprechen, ist ein guter und wichtiger. Die Verwahrung von Kryptowerten wäre jedoch ein falscher Schritt. Der öffentliche Auftrag der Sparkassen verpflichtet sie dazu, die Vermögensbildung breiter Bevölkerungsschichten zu unterstützen. Ein Ponzisystem, das auf Spekulation aufbaut und in dem Vermögen per Definition nicht geschaffen, sondern nur umverteilt werden kann, darf nicht durch Dienstleistungen der Sparkassen unterstützt werden.