Kontext

Das Eurosystem steuert kurz- und langfristige Zinsen, um damit die aggregierte Nachfrage und letztlich das Preisniveau in der Eurozone zu beeinflussen. Je niedriger die Zinsen für kurz- und langfristige Kredite und je günstiger es für private Akteure wird, Ausgaben zu finanzieren, desto expansiver ist die geldpolitische Ausrichtung. Da sich viele Marktteilnehmer nicht am Markt für Übernachtkredite finanzieren, sondern über längere Laufzeiten, sind auch die längerfristigen Zinsen relevant für die Kosten von Finanzierungen.

Längerfristige Zinsen wiederum hängen stark von den Erwartungen kurzfristiger Zinsen ab. In einer Lehrbuch-Welt ohne Risikoprämien würden die Marktzinsen für 10-Jahre immer den aktuellen Erwartungen für die durchschnittlichen Kurzfristzinsen über 10 Jahre entsprechen.

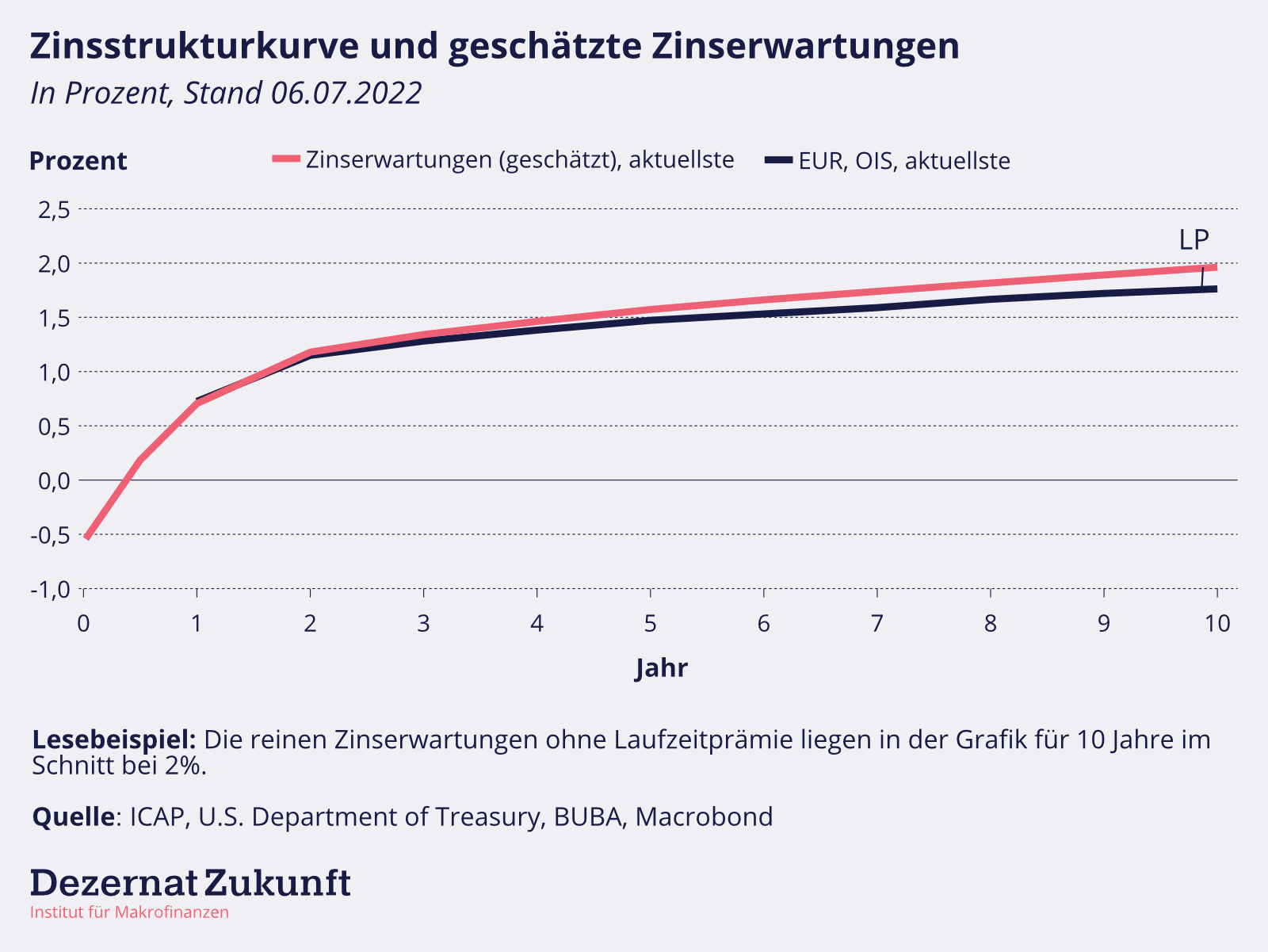

In der Realität konnten Investoren aber zumindest bis zur Finanzkrise Prämien für die Übernahme des Risikos erzielen, dass die Zinsen sich doch anders entwickeln als heute erwartet. Die langfristigen Marktzinsen lagen also über den reinen Zinserwartungen. Die Differenz zwischen den Zinserwartungen und den Marktzinsen nennt man die „Laufzeitprämie“. Ob es für die Übernahme des Zinsänderungsrisikos eine (Laufzeit-) Prämie gibt, hängt aber – wie immer in der Marktwirtschaft – von Angebot und Nachfrage ab (hier: von Angebot und Nachfrage nach langfristigen Finanzierungen). Beispiel: Wenn der Bundestag morgen etwa ein Gesetz beschlösse, das Arbeitnehmer zum Abschluss von Riesterverträgen verpflichtet, würde mehr Kapital bereitstehen, das langfristig angelegt werden muss – die Nachfrage nach langfristigen Finanzierungen würde steigen, und im Ergebnis wäre mit eher fallenden Laufzeitprämien an den Finanzmärkten zu rechnen. Würde der Bundestag hingegen die Grunderwerbsteuer für 1 Jahr aussetzen, dürfte es einen Run auf Immobilienkredite und damit wiederum erhöhte Nachfrage nach langfristigen Finanzierungen geben, und die Laufzeitprämien würden steigen. Abbildung 1 zeigt zur Veranschaulichung die puren (und nicht am Markt beobachtbaren) Zinserwartungen, die Marktzinsen1 sowie die Laufzeitprämie (LP) als deren Differenz.

Abbildung 1: Marktimplizite Zinserwartungen aus Overnight-Indexed-Swaps (OIS) und reine Zinserwartungen ohne Laufzeitprämie

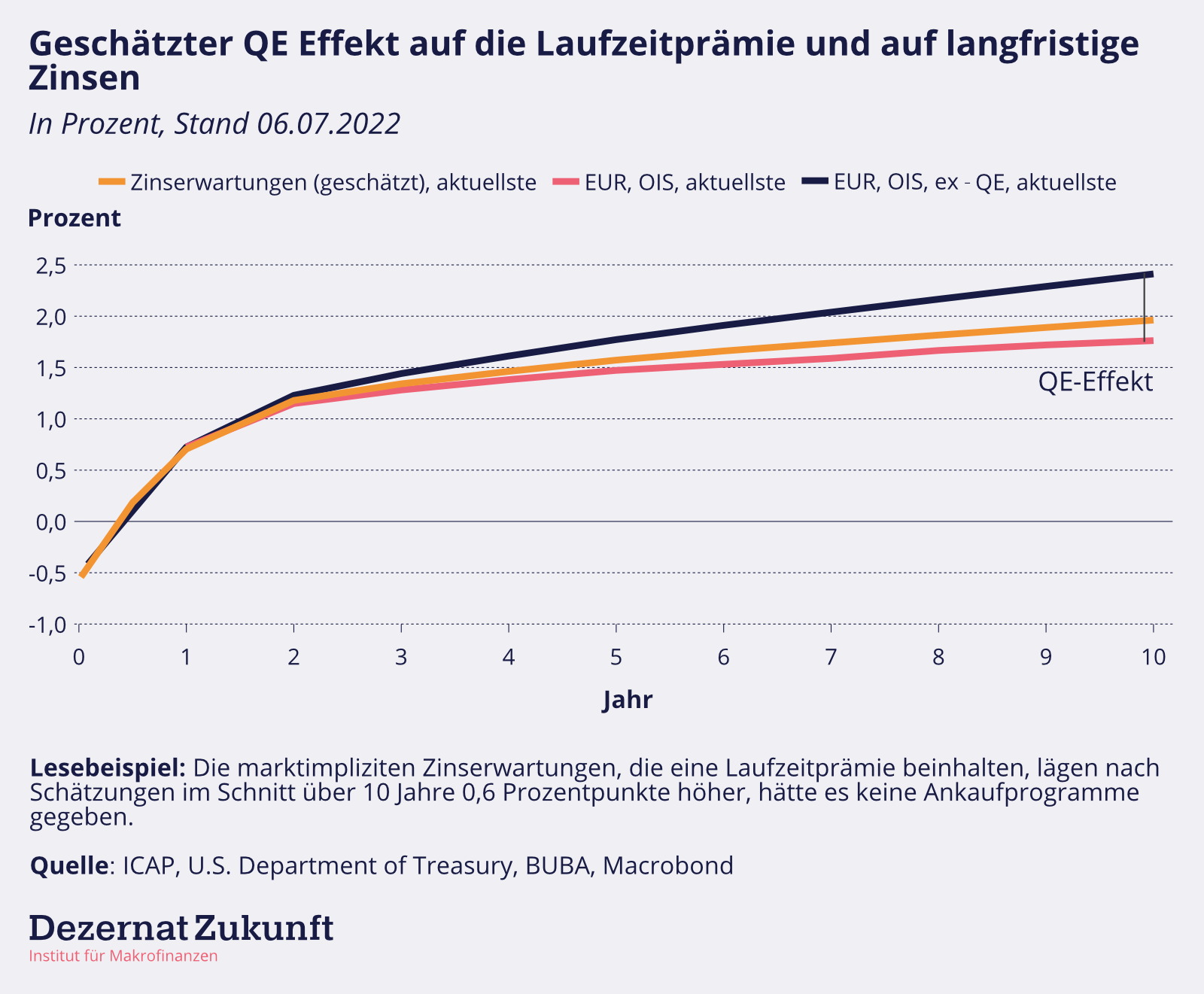

Mit Ankaufprogrammen können Zentralbanken auf Angebot und Nachfrage nach langfristigen Krediten einwirken. Wenn das Eurosystem eine langfristige Anleihe kauft, erhöht es die Nachfrage nach langfristigen Anlagemöglichkeiten, was zu einer Senkung der Laufzeitprämie beiträgt. Da die Laufzeitprämie genau wie die „echten Zinserwartungen“ nicht am Markt abgelesen werden kann, kann man jedoch nicht präzise sagen, wie groß dieser Effekt tatsächlich ist. Aber nur weil man die Wirkung einer bestimmten Maßnahme nicht präzise quantifizieren kann, heißt das noch nicht, dass sie nicht existiert. Die Bundesbank wagte sich auch 2019 an eine Schätzung der Wirkung von Anleiheläufen auf die Laufzeitprämie: Sie schätzt, dass 10-jährige Kredite in Euro im Jahr 2019 0,6 Prozent billiger waren, als sie ohne Ankaufprogramme gewesen wären.2 Abbildung 2 zeigt zur Veranschaulichung zusätzlich zu den Zinserwartungen und den Marktzinsen auch die hypothetischen Marktzinsen, wie sie unter Annahme der Bundesbank-Schätzung von 2019 liegen würden.

Abbildung 2: Wie Ankaufprogramm auf die langfristigen Zinsen wirken

Die in Abbildung 2 gezeigte Differenz zwischen den langfristigen Zinsen (dargestellt durch die OIS-Kurve) und den geschätzten langfristigen Zinsen ohne Ankaufprogramme („ex-QE“, also „ohne Quantitative Easing“) zeigt dann auch eine Schätzung des Effekts, den die Ankaufprogramme haben. Bis Ende 2021 war dieser Effekt auch durchaus gewünscht: Das Eurosystem wollte mit niedrigeren langfristigen Zinsen (durch niedrigere Laufzeitprämien) auf eine höhere Nachfrage hinwirken. Aktuell plant das Eurosystem jedoch eine restriktivere geldpolitische Ausrichtung, um das Mandat der Preisstabilität zu verfolgen. Mit einer solchen Ausrichtung wäre es aber nicht vereinbar, wenn das Eurosystem mit Ankaufprogrammen die Nachfrage nach langfristigen Anleihen weiter unterstützen und damit Druck auf Laufzeitprämien ausüben würde. Ein neues allgemeines Ankaufprogramm ist daher solange ausgeschlossen, wie das Eurosystem nicht allgemein eine lockerere geldpolitische Ausrichtung für angemessen erachtet.

Anti-Fragmentierungskäufe haben eine andere Zielsetzung

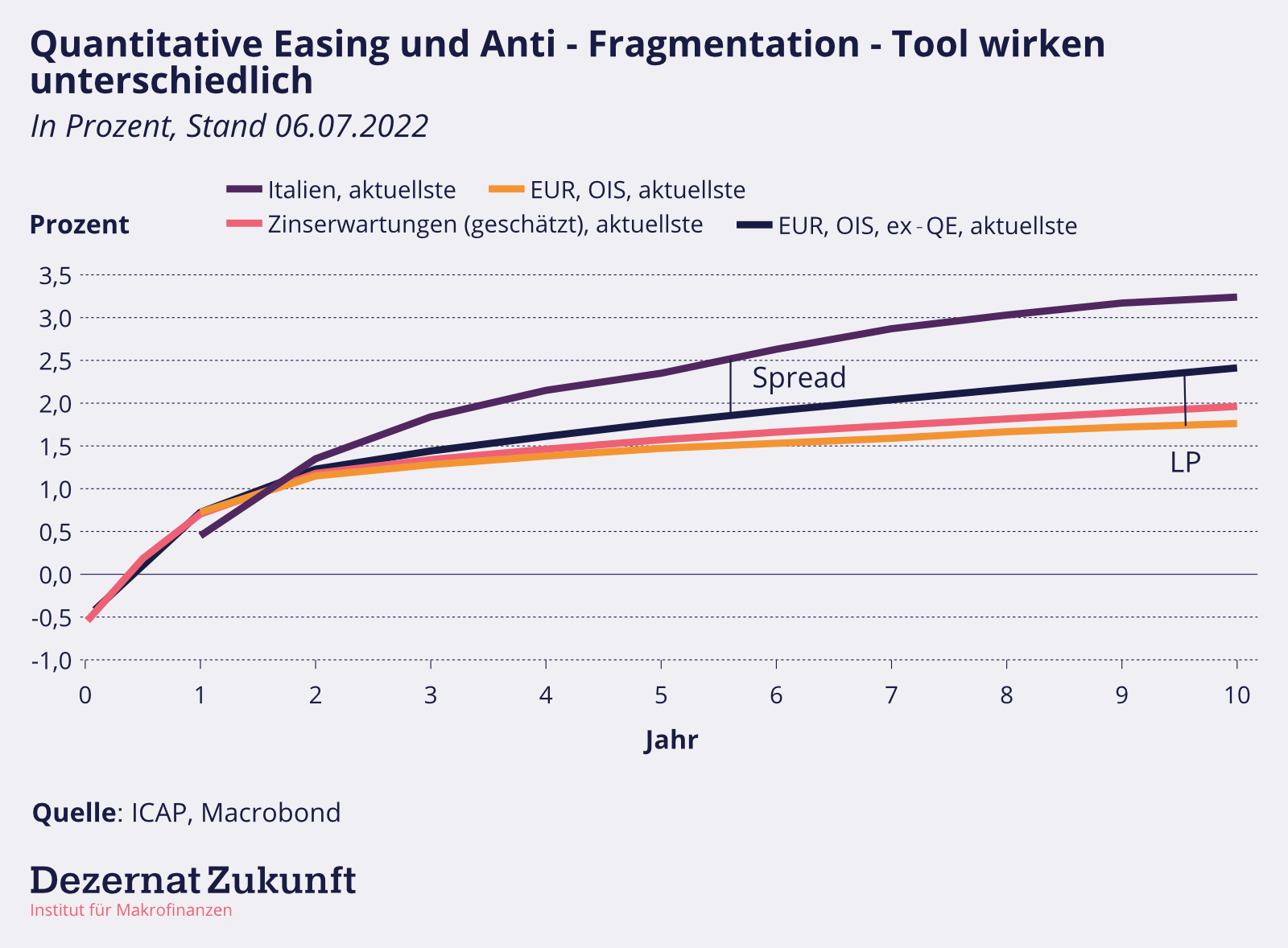

Das aktuell zur Debatte stehende Anti-Fragmentierungstool des Eurosystems hat jedoch eine andere Stoßrichtung. Es geht nicht darum, die allgemeine und in der Zinskurve zum Ausdruck kommende geldpolitische Ausrichtung zu lockern, sondern einen Anstieg der Zinsaufschläge in einzelnen Mitgliedsstaaten zu verhindern. Abbildung 3 zeigt den Unterschied. Da Staatsanleihezinsen mit den Zinsen für andere Finanzierungen im jeweiligen Mitgliedsstaat korrelieren, würden weiter steigende Zinsen in Italien dazu führen, dass die Nachfrage dort wesentlich stärker gedämpft wird als in anderen Teilen der Währungsunion. Die Folge wäre eine Geldpolitik, die in Deutschland für zu hohe Inflation und in Italien für zu niedrige Inflation sorgt, die mit niedrigerem Wachstum und zu hoher Arbeitslosigkeit einhergeht.

Abbildung 3: Unterschied zwischen Spreadbegrenzung und Laufzeitprämienkompression

Marktdisziplin vs. Fiskalische Koordination

Schon bei der Gründung der Währungsunion war den Beteiligten klar, dass in einer Währungsunion spillover-Effekte nationaler Fiskalpolitiken zu erwarten sind. Grundsätzlich gibt es zwei Möglichkeiten, diese spillover-Effekte zu adressieren: Mittels Marktdisziplin, also der Hoffnung, dass eine zu expansive Fiskalpolitik am Markt zu höheren Risikoprämien führt, oder mit fiskalischer Koordination, bei der sich die Mitgliedsstaaten an gemeinsam formulierte Regeln zur Fiskalpolitik halten.

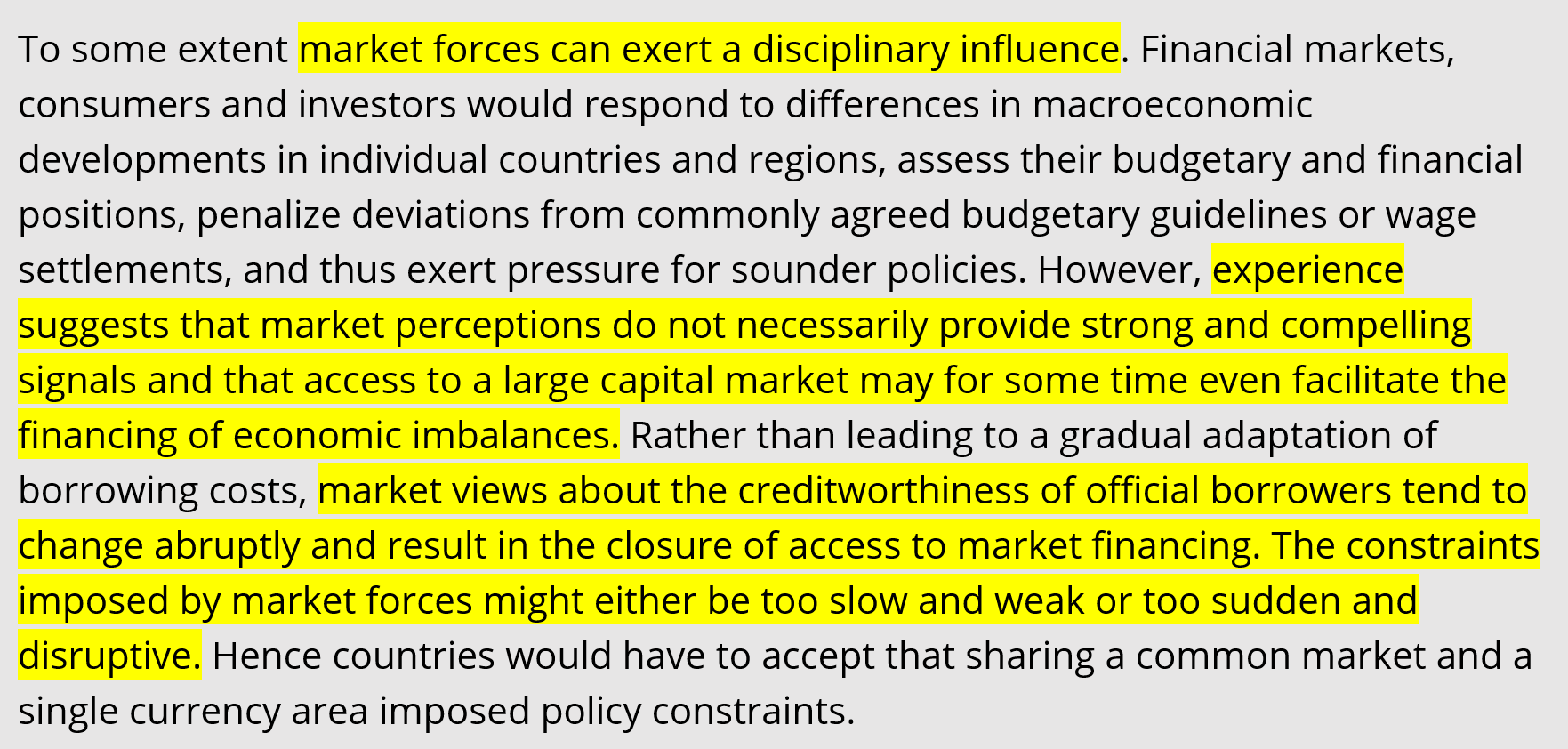

Der Delors-Report, der die Phasen bis zur Finalisierung der Währungsunion beschrieb, sah dabei auch „to some extent“ eine disziplinierende Wirkung der Finanzmärkte vor. Gleichzeitig war auch den Gründungsmüttern und -vätern des Euro klar, dass Finanzmärkte sich nicht als zentrales Disziplinierungstool eignen, da sie oft erst spät und dann auf drastische Weise Signale anzeigen. Deshalb erkannte der Report, dass die Mitgliedsstaaten einer Währungsunion „policy constraints“ akzeptieren, sich also in ihrer Fiskalpolitik miteinander koordinieren müssten.

Abbildung 4: Ausschnitt aus dem Delors-Report:

Wenn das Eurosystem nun mit einem Anti-Fragmentierungstool die Wirkung von Marktdisziplin einschränkt, erscheint es daher angemessen, dies nur dann zu tun, wenn die entsprechenden Mitgliedsstaaten sich wie vorgesehen an fiskalische Koordination halten. Eine Möglichkeit wäre, als eine Bedingung für Ankäufe die Abwesenheit eines Verfahrens über ein exzessives Defizit bei der Europäischen Kommission festzulegen.3 Ein gut designtes Anti-Fragmentierungstool würde bei funktionierender fiskalischer Koordination wie das Elektronische Stabilitätsprogramm (ESP) eines PKW wirken und nur dann eingreifen, wenn plötzliche und unerwartete Ausreißer passieren. Im Regelfall würde es jedoch nicht greifen, sodass keine umfangreichen Ankäufe im Rahmen des Tools zu erwarten wären.

Sterilisierung von Ankäufen

Sollten dennoch Anleihekäufe als notwendig erachtet und insbesondere langfristige Anleihen gekauft werden, könnte das wie eingangs beschrieben die Laufzeitprämien in der gesamten Eurozone drücken. Die Kosten für langfristige Kredite fielen und es käme zu einer unerwünschten Lockerung der Geldpolitik in anderen Mitgliedsstaaten (anstelle nur eine zu restriktive geldpolitische Ausrichtung in den Mitgliedsstaaten zu verhindern, in denen das Tool greift).

Dieser unerwünschten Nebenwirkung von Ankäufen kann und muss die EZB aber beikommen, sofern es keine plausiblen Gründe gibt davon auszugehen, dass diese im Rahmen von Käufen durch das Tool nicht auftreten. Preisstabilität ist das oberste Ziel Der EZB; sie darf also keine expansive Geldpolitik umsetzen, wenn sie restriktive Geldpolitik für erforderlich hält. Die Wirkungen von Anleihekäufen auf die längerfristigen Zinsen sollten deshalb ausgeglichen, d.h. „sterilisiert“ werden.

Hierzu hat sie drei Optionen: Erstens, einen früher als geplanten Verkauf von Anleihebeständen aus den abgeschlossenen Kaufprogrammen (um so wieder mehr lang laufende Anleihen in Umlauf zu bringen); zweitens, den Abschluss von Zinsswaps mit Finanzmarktteilnehmern (die EZB bietet Marktteilnehmern einen festen Zinssatz für eine längere Laufzeit und erhält selbst einen variablen); oder drittens, eine Annahme von Termingeldern (also indem sie selbst Gelder für die Laufzeiten annimmt, die sie durch Ankäufe aus dem Markt nimmt).

Fundamentaldaten und wo sie zu finden sind

In ihrer Kommunikation hat die EZB wiederholt betont, dass mit dem Anti-Fragmentierungstool Zinsaufschläge verhindert werden sollen, die sich nicht durch ökonomische Fundamentaldaten erklären lassen (siehe z.B. Lagardes Rede in Sintra). Zu ökonomischen Fundamentaldaten werden normalerweise Kennziffern wie die Schuldenquote, das Defizit oder das mittelfristig projizierte Wachstum gezählt, wie EZB Vize-Präsident de Guindos kürzlich ausführte.

Die EZB versucht nun, mit der Begrenzung auf durch Fundamentaldaten erklärbare Zinsaufschläge, eine möglichst objektive Basis für deren Neutralisierung zu finden. Das Problem an der Sache: Zinsaufschläge sind primär das Ergebnis (geld-)politischer Entscheidungen. Das zeigt sich an den Beispielen USA, Vereinigtes Königreich, Japan, Australien oder Neuseeland: Dort gibt es unabhängig von Schuldenquote und Wachstumsaussichten keine Zinsaufschläge für Staatsanleihen, weil man in diesen Staaten die eigene Staatsanleihe als ausfallrisikofrei definiert. Marktteilnehmer halten es für ausgeschlossen, dass die Zentralbank einen Ausfall des eigenen Staates zulassen würde. Es gilt die Aussage des ehemaligen Fed-Präsidenten Alan Greenspan: “The United States can pay any debt it has because we can always print money to do that. So there is zero probability of default”. Es gibt also kein Ausfall-„Risiko“, für das Aufschläge verlangt werden würden.

Die Renditen für Staatsanleihen der entsprechenden Länder orientieren sich also nur insoweit an Fundamentaldaten, wie diese die Zinserwartungen beeinflussen. Höhere Defizite zum Beispiel erhöhen die Nachfrage in der Volkswirtschaft. Bei ausgelasteten Kapazitäten gehen Finanzmarktteilnehmer daher davon aus, dass höhere Defizite zu einer Übernachfrage und höheren Inflationserwartungen führen, die die Zentralbank mit höheren Zinsen beantworten wird. Die höheren Zinserwartungen führen dann entsprechend zu höheren Zinsen für Staatsanleihen. Dabei handelt es sich jedoch nicht um Zinsaufschläge, sondern um einen Anstieg der risikofreien Zinskurve.

In Abwesenheit einer Festlegung, dass Staatsanleihen nicht ausfallen können, sind Zinsaufschläge in der Eurozone immer auch ein Gradmesser für den politischen Willen, den Ausfall eines Mitgliedsstaats zuzulassen oder nicht. Aus Fundamentaldaten im engeren Sinne, also etwa der Höhe einer Schuldenquote, lassen sich Zinsaufschläge nicht erklären.

Alternativ zum Rückgriff auf Fundamentaldaten könnte das Eurosystem zwei Kriterien anlegen:

- Ist eine Limitierung der Zinsaufschläge notwendig, um die Transmission der Geldpolitik im Sinne des Mandats sicherzustellen?

- Befindet sich der betreffende Staat in einem Excessive Deficit Procedure (Defizitverfahren) und hat der Ministerrat4 nicht festgestellt, dass seinen Empfehlungen nicht Folge geleistet wurde (vgl. Artikel 126 Absatz 9 AEUV)?

Wird die erste Frage mit Ja und die zweite Frage mit Nein beantwortet, wären die Voraussetzungen für den Einsatz eines Anti-Fragmentierungstools erfüllt. Während das erste Kriterium selbsterklärend ist, würde das zweite Kriterium als Anhaltspunkt für nachhaltige Staatsfinanzen und politisches Vertrauen der Mitgliedsstaaten dienen. Ein Defizitverfahren wird vom Ministerrat auf Vorschlag der Europäischen Kommission mit der Feststellung eingeleitet, dass ein übermäßiges Defizit besteht. Würde das Eurosystem Anleihekäufe an die Bedingung knüpfen, dass für den betreffenden Mitgliedsstaat kein Defizitverfahren läuft oder zumindest die Empfehlungen des Rats nach dessen Auffassung hinreichend wirksame Maßnahmen auslösen, müsste das Eurosystem diese inhärent politische Frage nicht selbst beantworten. Gleichzeitig würde das erste Kriterium dafür sorgen, dass das Eurosystem nur dann tätig wird, wenn ein Tätigwerden auch im Sinne seines Mandats wäre.

All das gesagt: Bezieht sich das Eurosystem am Ende doch auf Fundamentaldaten, würden diese ab dem Moment ihrer Bekanntgabe relevant, da mit ihnen eine für die Bepreisung von Anleihen sehr relevante Entscheidung verknüpft wäre. Damit könnte sich allerdings die Ursache-Wirkung-Relation umkehren und die Relevanz der „Fundamentaldaten“ für die Märkte ergäbe sich mehr aus der EZB-Definition als aus ihren Wirkungen auf die Zinserwartungen.

Warum reicht das OMT-Programm des Eurosystems nicht aus?

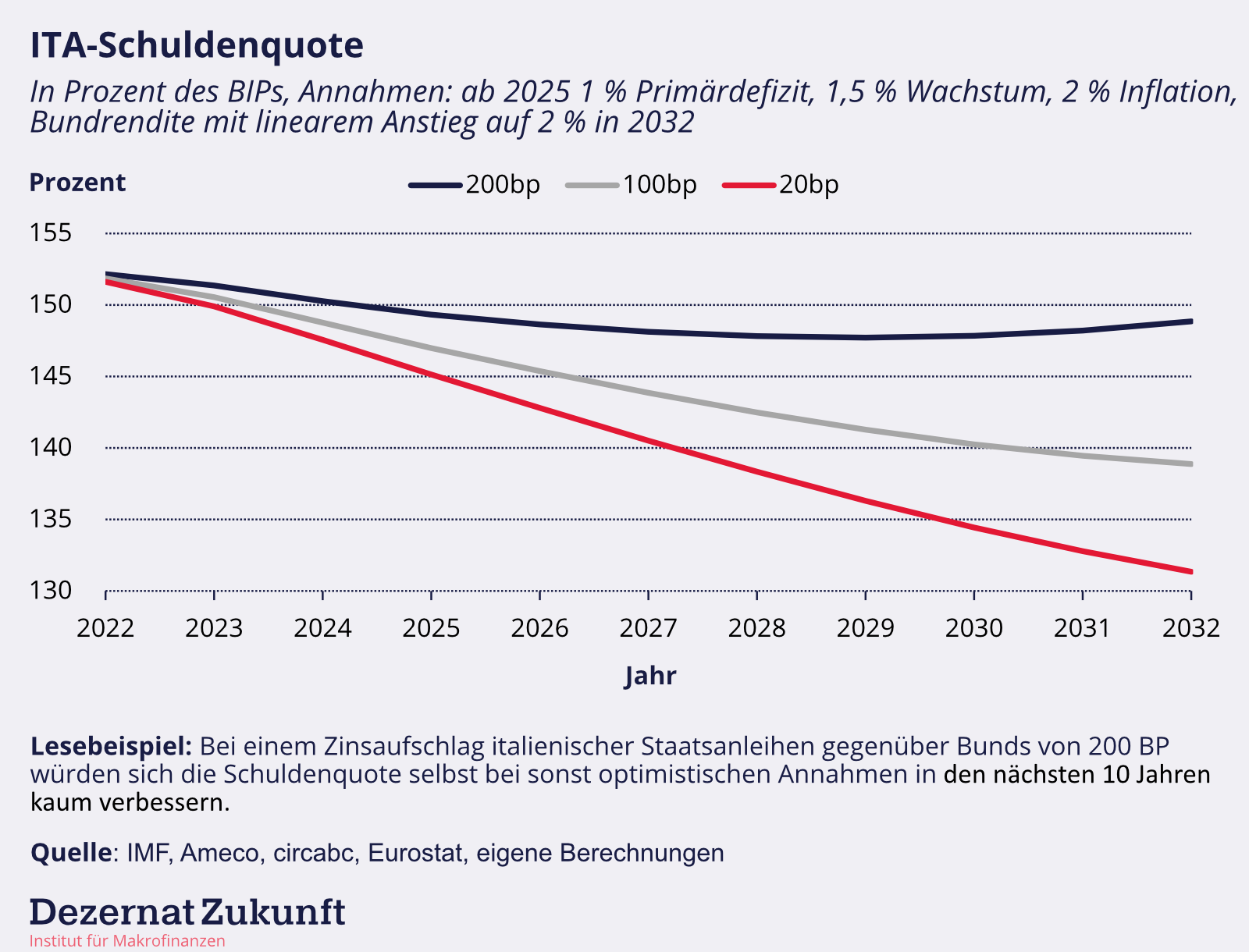

Das OMT-Programm des Eurosystems wurde 2012 ins Leben gerufen und kann nur genutzt werden, wenn parallel ein ESM-Programm für das betreffende Land existiert („Parallelität“). Zum damaligen Zeitpunkt bestand noch ein anderes Verständnis geldpolitischer Wirkungszusammenhänge (das auch in Urteilen des EuGH reflektiert wurde) und ein gänzlich anderer politischer Kontext. Während Griechenland als Auslöser der Krise Anfang der 2010er-Jahre Primärdefizite von 10% hatte, sprechen wir aktuell in erster Linie von Italien, das seit Anfang der 1990er Jahre Budgetkürzungen wie kein anderes Land vornahm und auch nicht an Strukturreformen sparte, wie der am Vienna Institute for Economic Studies tätige Philipp Heimberger zeigt. Italien fehlt es also nicht an protestantischer Disziplin und mangelndem Willen, den Gürtel mal enger zu schnallen, sondern an Wachstum, das trotz Arbeitsmarktreformen nicht eintreten wird, solange ein Austritt aus der Eurozone nicht ausgeschlossen ist und Italien 2 Prozentpunkte höhere Zinsen als Deutschland zahlt – denn die Zinsaufschläge Italiens sind nicht nur ein massives Handicap für die italienische Wirtschaft, sondern führen auch dazu, dass Italien selbst bei optimistischen Annahmen über das künftige Wachstum und Haushaltsdisziplin seine Schuldenquote nicht wird verbessern können.

Abbildung 5: Projektion der italienischen Schuldenquote

Angesichts der enormen geopolitischen Herausforderungen, mit denen sich die Europäische Union aktuell konfrontiert sieht, muss man die Frage stellen, ob es sinnvoll erscheint, dass sich die Staats- und Regierungschefs sowie die Parlamente der Europäischen Union in den nächsten Jahren weiter hauptsächlich damit beschäftigen, ob Mario Draghi zu viel Geld ausgibt – oder ob wir das sehr knappe politische Kapital nicht an anderer Stelle besser einsetzen könnten. Wenn man zum Schluss kommt, das letzteres der Fall ist, sollte sodann überlegt werden, ob es innerhalb der Europäischen Verträge und angesichts des heutigen Verständnisses geldpolitischer Wirkungszusammenhänge Möglichkeiten gibt, eine Fragmentierung der Finanzierungskonditionen in der Eurozone solange zu verhindern, wie funktionierende fiskalische Koordination sichergestellt ist.