Der Inflation Reduction Act (IRA) ist ein sogenanntes Haushalts-Reconciliation-Gesetz (budget reconciliation bill), das von den demokratischen Senatoren Chuck Schumer und Joe Manchin eingebracht wurde. Das Gesetz ging aus dem Build Back Better Act hervor, das wiederum wesentliche Elemente des Build Back Better Plans des amerikanischen Präsidenten Joe Biden umsetzen sollte. In seiner ursprünglichen Form war der dreiteilige Build Back Better Plan1 angelegt als ein massives staatliches Investitions- und Ausgabenprogramm in den amerikanischen Sozialstaat, bundesweite Infrastrukturen und den Klima- und Umweltschutz. Nachdem Teile des Plans in Form des American Rescue Plan Acts sowie des Infrastructure Investment and Jobs Act umgesetzt wurden, sollte der Build Back Better Act das wesentliche Vehikel für ambitionierten Klimaschutz sowie den Ausbau der Sozial- und Versicherungssysteme werden.

Hollywood-reife Entstehungsgeschichte

Die ursprüngliche Version des Build Back Batter Acts hatte ein Volumen von ungefähr 3,5 US Dollar (entspricht ca. 14% des US BIPs). Wie der Klimaexperte und Podcast-Host David Roberts erklärt, bauten die Grundpfeiler des Gesetzesvorschlags maßgeblich auf der Agenda des von der progressiven Klimabewegung nach dem Wahlsieg Donald Trumps über Jahre mitentwickelten Green New Deals auf, der Fragen der sozialen Gerechtigkeit neben dem Klimaschutz in den Mittelpunkt rückte.

Doch geltendes Recht wurde der ursprüngliche Build Back Batter Act nie – er scheiterte am Widerstand des berühmt-berüchtigten demokratischen Senators Joe Manchin. In einem filmreifen Verhandlungsmarathon zwischen Manchin, Chuck Schumer, dem demokratischen Mehrheitsführer im Senat, und anderen Demokraten wurde das Gesetzesvorhaben erst auf 2,2 Billionen US Dollar gestutzt, dann auf 1,75 Billionen, um nach mehreren Verhandlungsmonaten im Dezember 2021 schlussendlich doch von Manchin abgelehnt zu werden. Damit war das Gesetzesvorhaben gescheitert, denn alle 50 Stimmen der Demokraten wären notwendig gewesen, um das Gesetz durch den Kongress zu bringen. Was damals niemand wusste: Hinter den Kulissen wird Manchin in den nächsten Monaten mit Schumer den Inflation Reduction Act ausarbeiten – ein deutlich abgespecktes und modifiziertes Gesetz, das wesentliche Energie- und Klimamaßnahmen des Build Back Better Acts jedoch erhält und unter anderem über Steuererhöhungen das amerikanische Budgetdefizit bis 2030 merklich senken soll. Am 27. Juli 2022 wurde der IRA von Manchin und Schumer, offenbar zum Schock nahezu aller Senatoren, aus dem Hut gezaubert. Am 7. August ging er durch den Kongress, am 12. August wurde er im Repräsentantenhaus angenommen, am 16. August von Joe Biden unterzeichnet. Aber was genau steckt nun in dem Gesetz?

Steuererhöhungen, Klimaschutz und Gesundheitsausgaben

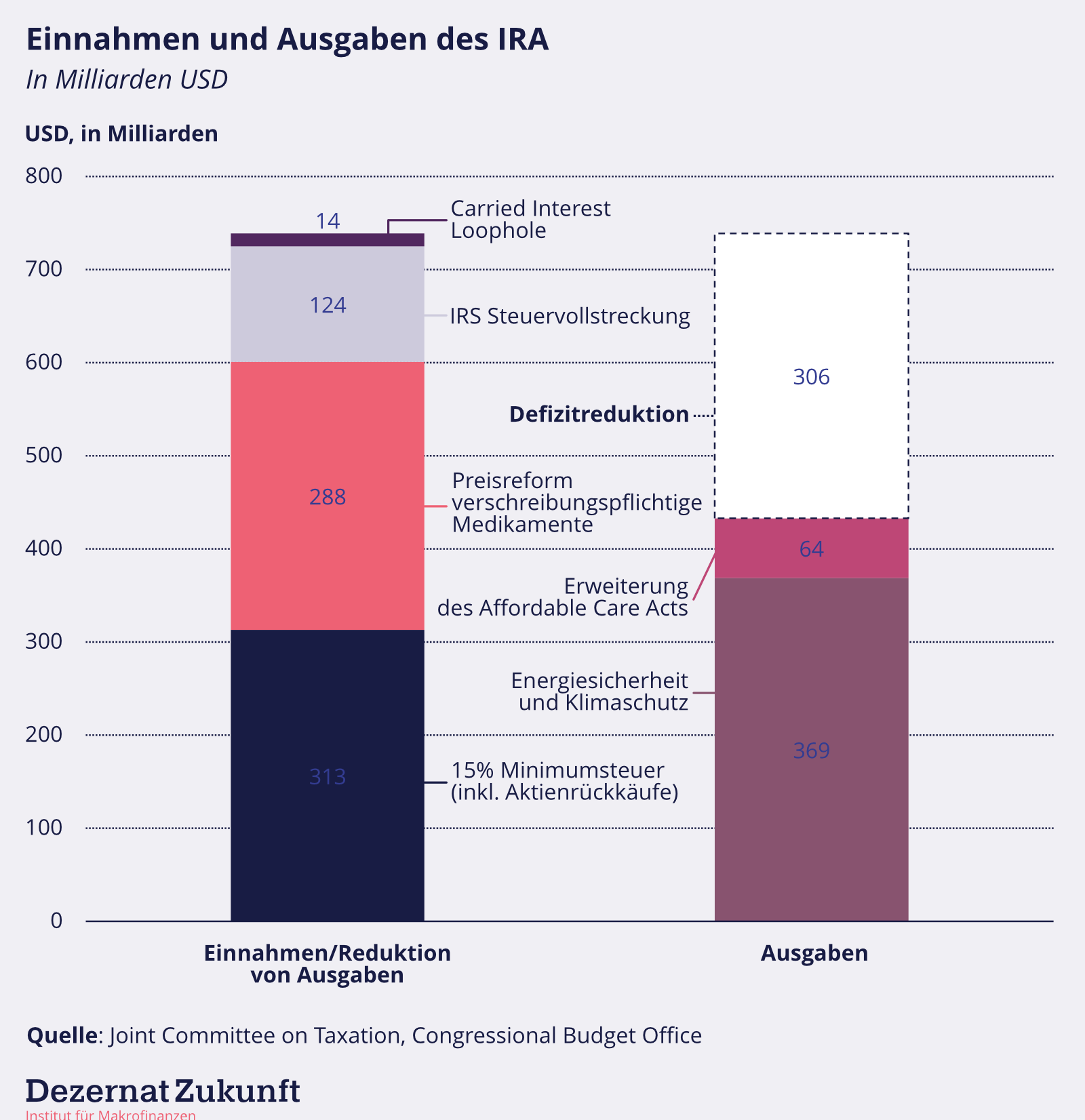

Der IRA ist ein komplexes, 273-seitiges Gesetz, das im Kern Steuererhöhungen und eine Reduktion der staatlichen Ausgaben für Medikamente mit Mehrausgaben für den Klimaschutz – und in geringerem Maß – für die gesetzliche Krankenversicherung verbindet. Sowohl die budgetären Auswirkungen als auch der inflationssenkende Effekt des IRA sind auf den ersten Blick wenig spektakulär: Das Joint Committee on Taxation und das Congressional Budget Office schätzen, dass der IRA das US-Defizit von 2022 bis 2031 um 300 Mrd. US Dollar oder um 2,2% senken wird:2

Abbildung 1:

Das klingt zwar alles nach viel Geld, doch andere Ausgabenprogramme wie der im Frühjahr 2021 verabschiedete American Rescue Plan Act (1,9 Billionen USD) zur Abfederung der Corona-Krise oder der Infrastructure Investment and Jobs Act (1,3 Billionen USD) aus dem Herbst 2021 waren deutlich größer. Und dem Namen zum Trotz schätzt Moody’s den kumulierten negativen Effekt auf den Verbraucherindex bis 2031 gerade mal auf 0,33 Prozentpunkte.

Was ist also transformativ an dem IRA?

Der Wolf im Schafspelz

Das Gesetz ist zu komplex, um hier auf alle Elemente einzugehen. Wir greifen drei Elemente heraus, die wir für besonders bedeutend halten: Klimaschutzwirkung, Finanzierung und Kleingedrucktes.

Zum Klimaschutz: Hinter dem IRA versteckt sich ein massives Klimaschutzprogramm. Drei unabhängige Modellierungen von Energy Innovation, Rhodium Group und Princeton University Zero Lab kommen zu dem Ergebnis, dass die IRA-Maßnahmen die US-Treibhausgasemissionen bis 2030 auf etwa 32-42% unter das Niveau von 2005 senken werden, verglichen mit 24-35% ohne den IRA. Zur Einordnung: Klimaneutralität bis 2050 erfordert denselben Berechnungen zufolge einen Emissionsrückgang um mindestens 50% bis 2030. Es reicht also nicht, doch der IRA ist ein großer Sprung. Welche konkreten Maßnahmen enthält der IRA, um diese Emissionsrückgänge zu erreichen?

Abbildung 2:

Das dominante Instrument sind Steuergutschriften, sogenannte Tax Credits. Etwa Zwei-Drittel des 369 Milliarden USD Subventionsprogramms sind Tax Credits für nahezu alle erdenklichen Klimaschutzmaßnahmen: Investment Tax Credits für Investitionen in die gesamte Palette an erneuerbaren Energieerzeugungskapazitäten, Production Tax Credits für die Produktion von erneuerbarem Strom (inkl. Nuklear), emissionsarmem Wasserstoff und kritischen Komponenten, z.B. Solar- und Windkomponenten, Batteriekomponenten etc.

Weiter enthält er Tax Credit Bonuses von bis zu 10% (kumulativ), wenn inländische Herstellungsanforderung erfüllt, Projekte in Brachflächen oder fossil geprägten Gegenden lokalisiert oder in einkommensschwachen Gegenden umgesetzt werden. Außerdem gibt es Tax Credits für emissionsfreie Fahrzeuge und Ladestationen; Fuel Tax Credits für saubere Kraftstoffe, Residential Tax Credits für Effizienzmaßnahmen und Carbon Capture Tax Credits für Negativemissions-Technologien. Hinzukommen ein spezielles Programm für Industrieprojekte, eine Methan-Preis-Regulierung sowie eine Bezuschussung des Energy Loan Program Offices, deren Kreditermächtigungen für Energieinfrastrukturen und Technologien dadurch um 367 Milliarden USD aufgestockt werden können. Betrachtet man alle Investitionen des IRA nach Sektoren, so fallen einer Analyse von McKinsey zufolge insgesamt rund 64% der Investitionen auf den Energiesektor, gefolgt von Investitionen in Industrie und Maschinenbau (12%), Umweltsektor (12%), Transport (6%), Landwirtschaft (5%) und Wasser (1%).

Kurz gesagt: Der IRA ist ein massives Investitions- und Subventionsprogramm in Klima- und Umweltschutz, das die Kosten für erneuerbare Technologien drücken und gleichzeitig Amerikas Vormachtstellung als größter Energiehersteller auf langfristig sicherstellen soll. Besonders deutlich wird das im Fall von emissionsarmem Wasserstoff: Laut der Rhodium Analyse hat der IRA das Zeug, den Preis für ein Kilogramm Wasserstoff bis 2030 auf 0,39 bis 1,92 US Dollar zu drücken. Das wäre günstiger als der heute mit fossilen Brennstoffen in den USA hergestellte Wasserstoff und setzt ein zentrales Ziel der amerikanischen Wasserstoffstrategie um: Im Rahmen des Hydrogen Energy Earthshots soll der Preis für ein Kilogramm erneuerbaren Wasserstoffs in einer Dekade auf einen Dollar gesenkt werden. Zum Vergleich: Aktuelle Studien schätzen die Herstellungskosten für grünen Wasserstoff in Deutschland in 2030 (inkl. Importkosten falls importiert) auf über vier Euro. Die Message ist also klar: Die USA streben internationale Technologieführerschaft an – der Wettlauf hat begonnen.

Finanzierung, Kommunikation und Fineprint

Dass es der IRA letztlich überhaupt durch den Kongress geschafft hat, ist auch der Tatsache geschuldet, dass Manchin und Schumer sich auf eine raffinierte Finanzierungs- und Kommunikationsstrategie verständigen konnten, die letztlich beides schafft: Das Defizit zu reduzieren (so scheint es zumindest) und dennoch hinreichend Mittel für die Transformation bereitzustellen.

Denn hier ist der Kniff: Die Tax Credits sind nach oben hin nichtgedeckelt, d.h. solange sie nachgefragt werden, werden sie auch ausbezahlt. Die oben diskutierten Schätzungen (vgl. Abbildung 1) sind lediglich Schätzungen, die auf Annahmen zur Nachfrage nach Tax Credits basieren. Einer Analyse der Investmentbank Credit Suisse zufolge, dürfte die tatsächliche Nachfrage aber bis zu doppelt so hoch ausfallen wie vom Congressional Budget Office geschätzt. Damit wäre die angestrebte Defizitreduktion von 300 Milliarden dahin. Doch so schafft der IRA beides: Defizitreduktion auf dem Papier und Rückstellungen für Tax Credits ohne Deckel. Auch deshalb ist der IRA ein Wolf im Schafspelz!

Ebenso bemerkenswert und transformativ ist der Fineprint, also die Nebenbedingungen für die Vergabe von Tax Credits, die sich im gesamten Gesetzestext finden. Um die Steuergutschriften zu erhalten, müssen Unternehmen strikte Arbeitsvorschriften erfüllen. Dazu zählt die Bezahlungen von Arbeitnehmer:innen mit einem „üblichen“ Lohn, d.h. im Zweifel deutlich über dem Mindestlohn, sowie die Einstellung einer Mindestanzahl von Auszubildenen. Das Gesetz schafft also nicht nur zusätzliche Jobs – Schätzungen gehen von einem Plus von rund 1,5 Mio. Jobs bis 2030 aus – sondern auch besser bezahlte Jobs.

Hinzukommt eine weitere Anforderung mit geopolitischen Ambitionen: die Bedingung zur Beziehung gewisser Vorprodukte aus dem Inland. So muss beispielsweise ein Prozentsatz der in Batterien enthaltenen kritischen Mineralien in Nordamerika recycelt oder in einem Land gewonnen oder verarbeitet worden sein, das ein Freihandelsabkommen mit den USA geschlossen hat, um die vollen Tax Credits für Elektrofahrzeuge zu erhalten. Die Batterie muss außerdem in Nordamerika hergestellt oder montiert worden sein.

Was heißt das alles für Deutschland?

Der IRA hat, wie fast alles im Leben, neben Licht- auch Schattenseiten. Zum Schatten gehört, dass das Gesetz einer Reihe von neuen fossilen Infrastrukturprojekten grünes Licht gibt, was aus Klimasicht fatal ist. Schwieriger ist die Abwägung, welche Folgen der IRA auf Europa und Deutschland haben wird.

Einerseits dürfte vom IRA ein massiver Kostensenkungs-Push ausgehen, dessen beschleunigte Wirkung auf die globale Energiewende nicht zu unterschätzen ist – davon wird auch die Europäische Energiewende profitieren. Andererseits ist der IRA eine Kampfansage: Zusammen mit dem Infrastructure Investment and Jobs Act sowie dem Chips & Science Act wird Amerika rund 2 Billionen US Dollar in wirtschaftliche Wettbewerbsfähigkeit, Innovationen und Industrieproduktivität investieren. Alle Programme bieten dabei starke Anreize und teils Verpflichtungen, Produktionen nach Amerika zu verlagern. Gerade für den Industriestandort Deutschland wird das mittelfristig massive Implikationen haben. Denn in einer klimaneutralen Welt können energieintensive Industrien vor allem dort billig produzieren, wo erneuerbare Energien günstig sind. Doch Deutschland hat nicht gerade günstige Standortfaktoren und wird auch nicht an Länder wie die USA oder Australien herankommen können, insbesondere wenn die Entwicklung dort von massiven Subventionen unterstützt wird. Was also tun?

Aus unserer Sicht braucht es ein Umdenken: Natürlich müssen wir den Ausbau der Erneuerbaren Energien sowie den Umbau unserer Industrie- und Wirtschaftsstrukturen voranbringen – und am besten so schnell wie möglich. Nur wenn es günstige, grüne Energie in Deutschland gibt, hat der Industriestandort, in welcher Form auch immer, eine Zukunft. Doch wir sollten anfangen zu differenzieren. Die große Frage ist aber diese: Wie werden sich die absehbaren Änderungen in den Energiekostenstrukturen auf die Business Cases der Unternehmen entlang der Wertschöpfungsketten auswirken? Macht es z.B. in 20 Jahren noch Sinn für einen deutschen Stahlhersteller den grünen Eisenschwamm, ein Vorprodukt der Stahlherstellung auf Basis von erneuerbarem Wasserstoff, in Deutschland zu produzieren? Oder ist es wirtschaftlicher, den günstig produzierten Eisenschwamm aus Brasilien oder Schweden (Wasserkraft!) zu importieren und dann hier zu spezialisierten Produkten für die Automobilindustrie weiterzuverarbeiten?

Natürlich kann Deutschland in das Subventionsrennen einsteigen und mit aktiver Industriepolitik, die die operativen Kosten erneuerbarer Energieträger in den Blick nehmen, Industrie transformieren und gleichzeitig strukturelle Kostenunterschiede langfristig wegsubventionieren. Doch die Frage ist, ob das langfristig ökonomisch sinnvoll ist. Sinnvoller erscheint uns, staatliche Gelder auf den Auf- und Ausbau der Industriebereiche zu konzentrieren, in denen Deutschland langfristig die Chance hat, wettbewerbsfähig zu sein. D.h. auch darüber nachzudenken, in welchen Geschäftsfeldern es jetzt nicht sinnvoll ist, knappe Produktionsfaktoren mit dauerhaften Subventionen zu binden. Aus diesen Überlegungen ergeben sich drei kurze Schlussfolgerungen:

Erstens sollten wir anfangen, industrielle Wertschöpfungsketten, Energiekostenentwicklungen und deren Wertschöpfungseffekte besser zu verstehen. Erkenntnisse daraus sollten auch jetzt schon berücksichtigt werden, wenn über die Fokussierung von Industriesubventionen im Kontext der Transformation sowie aktueller Krisen nachgedacht wird. Das erhöht die Chance auf einen graduellen Übergang und schädliche Schocktherapien für Lieferketten und den Arbeitsmarkt werden vermieden.

Zweitens sollten wir den Fokus neben der Transformation bestehender Sektoren auch auf neu entstehende Sektoren richten, die strategisch wichtig sind und in denen Energiekostenunterschiede weniger stark ins Gewicht fallen. Dazu zählt zum Beispiel die Herstellung von Speichertechnologien und anderen CO2-armen Schlüsseltechnologien, die ein Höchstmaß an Innovationskraft erfordern.

Und drittens sollten wir das Ganze europäisch denken. Auch wenn der Strukturwandel für Deutschland eine Herausforderung darstellt, sollten Deutschlands tiefe Taschen nicht dazu dienen einen dauerhaften innereuropäischen Subventionswettbewerb zur Konservierung des Status Quo voranzutreiben. Stattdessen sollten die Chancen genutzt werden, die der Kontinent bietet, um auch in Zukunft auf dem Weltmarkt bestehen zu können. Ein Beispiel wäre die verstärkte Erzeugung von grüner Energie oder energieintensiven Industriegrundstoffen in Südeuropa, deren Kostenbasis nicht höher ist als in den USA und die auch dekarbonisierte deutsche Industriezentren beliefern könnten. Die jüngsten Änderungen des Beihilferechts sind daher auch kritisch zu sehen. Die angekündigte Europäische Plattform für Transformationstechnologien hingegen macht Hoffnung.

Übrigens: Gemeinsam mit dem Beratungsarm des IW Köln und Frontier Economics sehen wir uns in einem neuen Projekt viele dieser Fragen genauer an. Stay tuned!