Preissteigerung ist nicht gleich Preissteigerung – obwohl Preissteigerungen immer zu Kaufkraftverlusten führen, können sie unterschiedliche Ursachen haben und müssen je nach Ursache bekämpft werden. Angebotsseitige Preissteigerungen mit Zinserhöhungen bekämpfen zu wollen wäre wie der Einsatz von Antibiotika gegen virenbedingte Erkrankungen: Nicht nur unnütz, sondern schädlich. Es ist die Aufgabe von Zentralbankern, Politikern, Ökonomen und Journalisten, einen präziseren Blick auf das Datenmaterial zu werfen, um Politikfehler zu vermeiden.

Am 28. Oktober verschickte das Statistische Bundesamt (Destatis) eine Pressemitteilung (eigene Hervorhebung): „Die Inflationsrate in Deutschland – gemessen als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat – wird im Oktober 2021 voraussichtlich +4,5 % betragen.“ Warum präzisiert Destatis hier mit „gemessen als Veränderung des Verbraucherpreisindex (VPI) zum Vorjahresmonat“? Die Präzisierung ist kein Zufall, denn anders als häufig dargestellt ist die jährliche Steigerungsrate des VPI nur eine Annäherung an die eigentliche Inflation.

Was ist Inflation überhaupt?

Destatis erklärt hierzu (Hervorhebung durch mich): „Inflation ist kein feststehender Begriff, er bezeichnet im allgemeinen Sprachgebrauch einen über mehrere Perioden anhaltenden Anstieg desPreisniveaus.“ Wichtig ist der Hinweis auf das Preisniveau und die Tatsache, dass es sich dabei um einen über mehreren Perioden anhaltenden Anstieg handelt, den die Wirtschaftssubjekte antizipieren und in Lohnverhandlungen vorweg nehmen. Eine großartige Erklärung zum Thema liefert die Konrad-Adenauer-Stiftung, die den wichtigen Unterschied zwischen Preisniveaustabilität und Preisstabilität auf ihrer Homepage erklärt:

„Wenn man im Zusammenhang mit wirtschaftspolitischen Zielen – wie etwa bei der Europäischen Zentralbank – die Formulierung „Preisstabilität” findet, dann ist eigentlich die „Stabilität des Preisniveaus” gemeint, wie es zum Beispiel im deutschen Stabilitäts- und Wachstumsgesetz von 1967 exakter formuliert ist. Es geht nämlich nicht um Preisstabilität im Sinne von fehlender Flexibilität oder Reagibilität der Einzelpreise, sondern darum, Preis(niveau)steigerungen auf breiter Front zu vermeiden.“

Warum ist diese Unterscheidung wichtig?

Die Unterscheidung in Preissteigerungen auf breiter Front (=Inflation) und relative Preisänderungen in einzelnen Waren, die zu einer Steigerung des VPI führen, ist deshalb so wichtig, weil Geldpolitik nur etwas gegen erstere unternehmen kann. Wie bei einer Lungenentzündung, die viral oder bakteriell bedingt sein kann (und nur in letzterem Fall helfen Antibiotika), können und sollten Preissteigerungen auch nur dann durch Zinserhöhungen adressiert werden, wenn sie wirklich auf breiter Front erwartet werden.1

Wie wirken Zinserhöhungen auf die Wirtschaft?

Zinserhöhungen wirken, indem sie Kredite verteuern und das Wirtschaftswachstum bremsen.2 Zinserhöhungen sind daher eine Maßnahme, die man dann umsetzt, wenn die Kapazitäten ausgelastet sind und zusätzliche Nachfrage nur noch zu Preissteigerungen führen würde. Die höheren Zinsen verteuern Investitionen und Kredite, Investitionen gehen zurück und Arbeitsplätze gehen verloren – dieser Druck auf den Arbeitsmarkt führt dazu, dass vorsichtigere Lohnabschlüsse verabredet werden und der Inflationsdruck abnimmt. Würde man ohne Not die Zinsen anheben, würde man die Arbeitslosigkeit unnötigerweise erhöhen, höhere Langzeitarbeitslosigkeit riskieren und so das Potenzialwachstum der Volkswirtschaft senken – was, wenn ansonsten alle Variablen der Volkswirtschaft gleich bleiben, geringeren Wohlstand für alle bedeutet.3

Würde der durchschnittliche Deutsche aber nicht als Sparer von Zinserhöhungen profitieren?

Laut der Vermögensbefragung der Deutschen Bundesbank, die 2017 zum letzten Mal durchgeführt wurde, lag das Medianfinanzvermögen in Deutschland 2017 bei 16.900 EUR – über so viel Finanzvermögen verfügt also der durchschnittliche Deutsche. Eine Zinserhöhung um einen Prozentpunkt, unterstellt man optimistischerweise eine vollständige Durchleitung, würde beim durchschnittlichen Deutschen also zu zusätzlichen Zinseinkommen in Höhe von 169 Euro im Jahr führen. Der durchschnittliche Deutsche würde jedoch viel mehr unter der durch die Zinserhöhung ausgelösten Arbeitslosigkeit leiden – entweder, weil er seinen Job verliert, unter Ängsten leidet, diesen zu verlieren, oder weil die Lohnabschlüsse knapper ausfallen würden. Was der Präsident der Minneapolis Fed, Neel Kashkari, für die USA erklärt hat, gilt eben auch für Deutschland:

“I simply point out that for most Americans the most valuable asset they have is not their 401(k) (kapitalgedeckte Altersvorsorge) if they have one, it’s not their house, it’s their job, by far”.

Was sind die aktuellen Treiber des Verbraucherpreisindex?

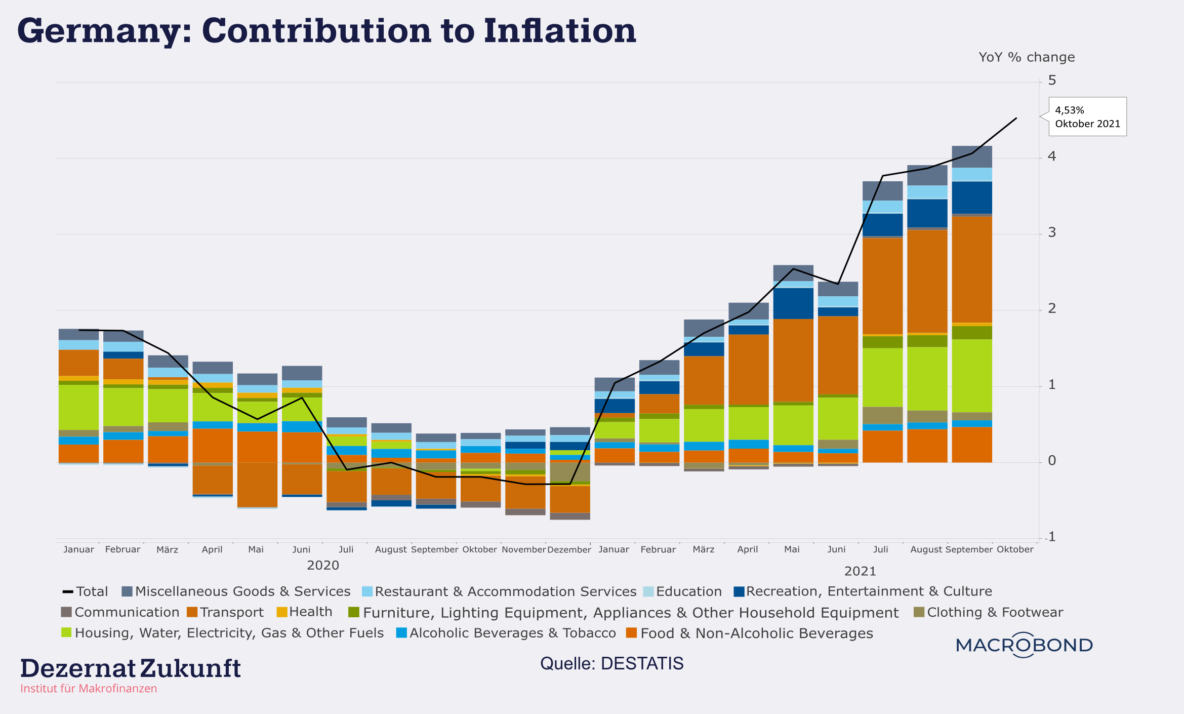

Abbildung 1 schlüsselt die Treiber der „Inflationsrate“ auf und zeigt, dass vor allem Preise für Energie und Fortbewegung neben der alle Preise erhöhenden Mehrwertsteuerheraufsetzung für den aktuellen Anstieg des VPI verantwortlich sind. Es handelt sich also nicht um eine durch steigende Löhne angefeuerte Inflation, sondern um eine Verteuerung des Angebots – gegen das die Zentralbank wie oben erklärt nicht vorgehen kann oder es auch nicht versuchen sollte.

Darüber hinaus gibt es noch weitere statistisch ausgereifte Techniken, die man zusätzlich zum VPI heranziehen sollte, um festzustellen, mit welcher Art von Preissteigerungen man es zu tun hat.4

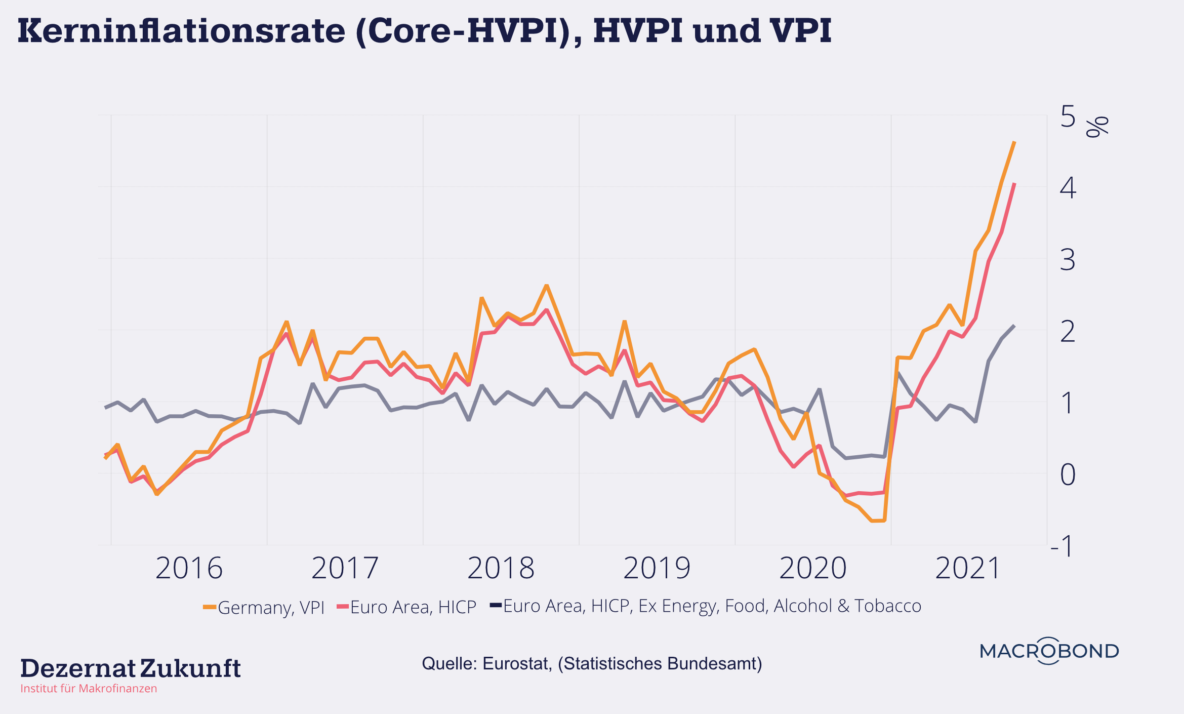

In der Eurozone wird neben der Preissteigerungsrate des harmonisierten Verbraucherpreisindex auch die sogenannte „Kerninflationsrate“ veröffentlicht, die um die besonders volatilen Nahrungs- und Energiepreise bereinigt ist. Die Kerninflationsrate hat den Nachteil, dass sie eben weiterhin alle Ausreißer beeinhaltet, die nicht unter „Nahrung“ oder „Energie“ eingestuft werden.5 Abbildung 2 zeigt neben der „Inflationsrate“ des deutschen Verbraucherpreisindex auch die Steigerungsraten des HVPI der Eurozone sowie des HVPI ex food&energy. Der Vergleich zeigt, dass die Kerninflationsrate für sich keine Anzeichen liefert, dass wir es in der Eurozone mit Inflation zu tun hätten, gegen die die Notenbank mit Zinserhöhungen vorgehen sollte.

„Doch was ist, wenn sich die aktuell höheren Steigerungsraten des VPI in höhere Inflationserwartungen verankern?“**– ist eine Frage, die häufig und nicht zu Unrecht gestellt wird. Würden etwa Gewerkschaften versuchen, nun Lohnabschlüsse über 5% anzustreben,6 müssten Unternehmen ihre Preise erhöhen, um einen zu starken Abfall ihrer Margen zu verhindern und der Start einer Lohn-Preis-Spirale wäre gegeben. Solche Entwicklungen sind jedoch nicht schicksalhaft vorgegeben. Und es gibt auch in Deutschland keinerlei Hinweise, dass wir uns auf einem solchen Weg befinden. Der Lohnabschluss in der nicht gerade von Langeweile geplagten Baubranche im Oktober lag etwa (link: https://www.deutsche-handwerks-zeitung.de/tarifverhandlungen-im-baugewerbe-so-viel-lohn-fordert-die-ig-bau-173930/ text: bei 2,2% im Westen und 2,8% im Osten target: _blank) – also weit weg von Größenordnungen, die auf das Entstehen einer Lohn- Preisspirale hindeuten würden. Der Job von Ökonomen und Zentralbankern in einer solchen Situation ist es, auf diese Hintergründe zu verweisen und über ökonomische Bildung dazu beizutragen, dass die angebotsseitig bedingten Preissteigerungen, die wir gerade erleben, nicht zu einer Verankerung der Inflationserwartungen auf höheres Niveau führen.7 Wir sollten uns also zunächst an eine Devise halten, die der ehemalige Chef-Volkswirts der Bank of England, Andy Haldane, schon 2017 ausgab: (link: https://www.bankofengland.co.uk/speech/2017/a-little-more-conversation-a-little-less-action text: „A little more conversation a little less action please“. target: _blank)8 Sollte diese Kommunikationsstrategie scheitern und sollten sich die Inflationserwartungen tatsächlich auf höherem Niveau verankern, sodass unbotmäßige Lohnsteigerungen zu erwarten wären, müssten dann natürlich trotz der auch dann zu erwartenden volkswirtschaftlichen Kosten Zinserhöhungen durchgesetzt werden.9 Aber darüber sollte dann gesprochen werden, wenn die bessere Strategie, nämlich gute Kommunikation, trotz allen Bemühungen gescheitert ist. **Wer die wenige Aufmerksamkeit, die im öffentlichen Diskurs zur Verfügung steht, für das Einfordern einer Notlösung verschwendet, trägt eben nicht dazu bei, dass die bessere Lösung erfolgreich wird.

Um die korrekte Reaktion einer Zentralbank zu ermitteln bleibt nichts anderes übrig, als in disaggregierte Daten zu schauen und sich ein differenziertes Bild der Gründe zu verschaffen, die zu Preissteigerungen führen. In der Debatte werden solche Forderungen nach mehr Differenzierung jedoch regelmäßig emotional und geradezu wütend zurückgewiesen.

Droht uns die Stagflation? Nur wenn wir Putin einen Gefallen tun

Als Stagflation wird ein makroökonomisches Umfeld beschrieben, in dem Preise steigen, aber das Wachstum stagniert – indem sich also „Stagnation“ und „Inflation“ zu einer ungesunden Mischung verbinden. Am aktuellen Rand erleben wir wie beschrieben angebotsbedingte Preissteigerungen, aber keine Inflation des generellen Preisniveaus. Neben dem Basiseffekt durch die Rücknahme der Mehrwertsteuersenkung sind es vor allem die Energie- und Strompreise, die die Verbraucherpreisindizes in Europa nach oben treiben. Die Energie- und Strompreise wiederum steigen wegen eines Erpressungsversuchs Putins, der eine besondere Situation am Energiemarkt ausnutzt: Da US-amerikanische Gasbohrungen während der Pandemie mangels Nachfrage eingestellt wurden und aufgrund der grundsätzlich positiven Bestrebungen von US-Finanzierern, ihre Portfolios zu vergrünen, auch nur vereinzelt Finanzierungen erhalten und daher nur langsam wieder anlaufen, fehlt am Gasmarkt aktuell die Alternative zu russischen Gaslieferungen. Putins Regierung nutzt diese Situation aus, schickt aktuell gut 40% weniger Gas durch die zertifizierten Pipelines als vor einem Jahr und erpresst Europa, Nordstream 2 zertifizieren zu lassen und in Betrieb zu nehmen.

Würden wir nun auf die steigenden Energiepreise mit Zinserhöhungen reagieren, würde das an den Energiepreisen überhaupt nichts ändern, aber zu einer deflatorischen Entwicklung mit entsprechender Arbeitslosigkeit in anderen Märkten sorgen – die Stagflation wäre geboren und der politische Druck, der putinschen Erpressung nachzugeben, wäre noch größer. Sinnvoller wäre daher, wie Hanns Koenig von Aurora Energy Research in seinem Gastbeitrag im Tagesspiegel ausführt, kurzfristig die Preisspitzen bei Strom und Gas z. B. durch eine Abschaffung der EEG-Umlage und eine vorrübergehende Senkung der Stromsteuer abzufedern und natürlich mittelfristig durch einen schnellstmöglichen Ausbau der Erneubaren Energien und Stromtrassen für Alternativen zu sorgen – was eben nicht nur für die Energiewende unerlässlich ist, sondern auch unsere Abhängigkeit von autokratischen Regimen mindert.

Woher kommt die Wut gegen den Wunsch nach mehr Differenzierung in der Inflationsdebatte?10

Eine mögliche Erklärung für die Empörung, die niedrige Zinsen hervorrufen, könnte man im Einfluss des Calvinismus auf unsere Sprache und Kultur finden. „Wer schön sein will, muss Leiden“, „Morgenstund hat Gold im Mund“, „Ohne Fleiß kein Preis“ – der deutschen Sprache mangelt es jedenfalls nicht an Sprichwörtern, die Fleiß, Uneigennutz und Leidensbereitschaft für ein größeres Ziel glorifizieren. Doch so sehr diese Eigenschaften im richtigen Moment Tugenden sein können, so vernebeln sie auch in manchen Debatten den Sinn für eine bessere Lösung, die mit weniger Leid daherkommt. Wer fest daran glaubt, dass ein hehres Ziel nicht ohne Leidensbereitschaft erreichbar ist, der vermutet hinter Ideen, die eine Lösung eines Problems mit weniger Leid vorschlagen häufig eine Manipulation, die nur vorgibt, das Problem wirklich lösen zu wollen. Im Gegensatz dazu werden Politikideen in Deutschland vergleichsweise häufig nicht mit dem zu lösenden Problem beworben, sondern mit dem Martyrium, das vermeintlich notwendig ist, um das gar nicht explizit genannte Problem zu lösen: Fleisch müsste teurer, Inlandsflüge verboten und Urlaubsreisen limitiert werden – wir sprechen also regelmäßig nicht über die Ziele der Politik, sondern über das Martyrium, zu dem wir uns vermeintlich verpflichten müssen. Ideen, die einen Beitrag zur Lösung von Problemen versprechen und dabei ohne Martyrium auskommen, etwa künstliches Fleisch, Grüne Gentechnik oder CO2-Speichertechnologien, treffen jedoch immer wieder auf Skepsis oder sogar Ablehnung. Im Fall von CO2-Speichertechnologien erfolgen dabei regelmäßig aufgebrachte Unterstellungen, man würde das Problem eigentlich gar nicht lösen wollen und nach einer unanständigen Abkürzung suchen, die aus einer Intuition heraus gar nicht die Lösung sein könne.

In der Debatte um Preissteigerungen ist ein ähnliches Phänomen erkennbar: Die Aufforderung, zwischen angebotsseitigen und nachfragebedingen Preissteigerungen zu unterscheiden, führt immer wieder zu wütenden Vorwürfen, man würde Inflation nicht ernst nehmen, aus niederen Motiven gegen eine Zinserhöhung eintreten und damit gesetzeswidrig den Auftrag aus dem EU-Vertrag missachten. Auch hier wird von einigen Stimmen die Lösung11 die mit weniger Leid einherkommt, ohne inhaltliche Begründung als unanständig bezeichnet und stattdessen eine Lösung12 gefordert, die eine größere Opferbereitschaft impliziert.

Würden wir unsere Entscheidungen von fehlgeleiteten Calvinismus beeinflussen lassen, wäre das jedoch ein Fehler, der unseren Wohlstand gefährdet und damit letztlich auch die Zustimmung zu Politik und Institutionen. Widerspruch ist in einer lebhaften Demokratie unverzichtbar. Unsere inneren Alarmglocken sollten jedoch immer dann läuten, wenn Menschen einen Blick auf Details ablehnen und anderen pauschal unterstellen, sie hätten eigentlich bösartige Intentionen, sodass man sich mit ihren Argumenten gar nicht befassen dürfe. Das gleiche gilt, wenn die Komplexität von Sachverhalten geleugnet wird und dafür die Bedeutung einzelner Akteure und deren vermeintliche Absichten ins Zentrum gerückt werden. Eine gute (Geld-)Politik ist möglich, aber wir müssen sie wollen und erklären.