Download PDF

- Automatische Stabilisatoren

- Budgetsemielastizität

- Defizit

- Finanzielle Transaktion

- Inflation

- Konjunkturkomponente

- NAWRU

- Nettokreditaufnahme

- Produktionspotenzial

- Schwarze Null

- Schuldenbremse

- Strukturelles Defizit

Automatische Stabilisatoren

Die Höhe der Einnahmen und Ausgaben des Bundes hängt zum Teil von der wirtschaftlichen Lage ab: Boomt die Wirtschaft, steigen zum Beispiel die Einnahmen aus der Einkommensteuer stark an. Schwächelt die Wirtschaft, steigen die Sozialausgaben des Bundes. Indem er im Boom der Wirtschaft Kaufkraft entzieht und im Abschwung mehr ausgibt, stabilisiert der Staat so die Wirtschaft.

Ausgaben und Einnahmen, die „automatisch“ — also ohne weiteres Zutun des Gesetzgebers — helfen, die Wirtschaft zu stabilisieren, werden daher als automatische Stabilisatoren bezeichnet. Automatische Stabilisatoren sind zum Beispiel die Lohn- sowie die Körperschaft- und Gewerbesteuern auf der Einnahmeseite oder — in der Coronakrise besonders relevant — das Kurzarbeiter- und Arbeitslosengeld auf der Ausgabenseite.

Für Deutschland variiert der angegebene Umfang der automatischen Stabilisatoren je nach Quelle zwischen 0,3 und 0,5. Dies bedeutet, dass, wenn das BIP um 1% wächst, das Haushaltsdefizit automatisch um 0,3 bis 0,5% des BIPs fällt und umgekehrt. Er liegt damit höchstens auf dem Niveau des Eurozonen Schnitts oder darunter.

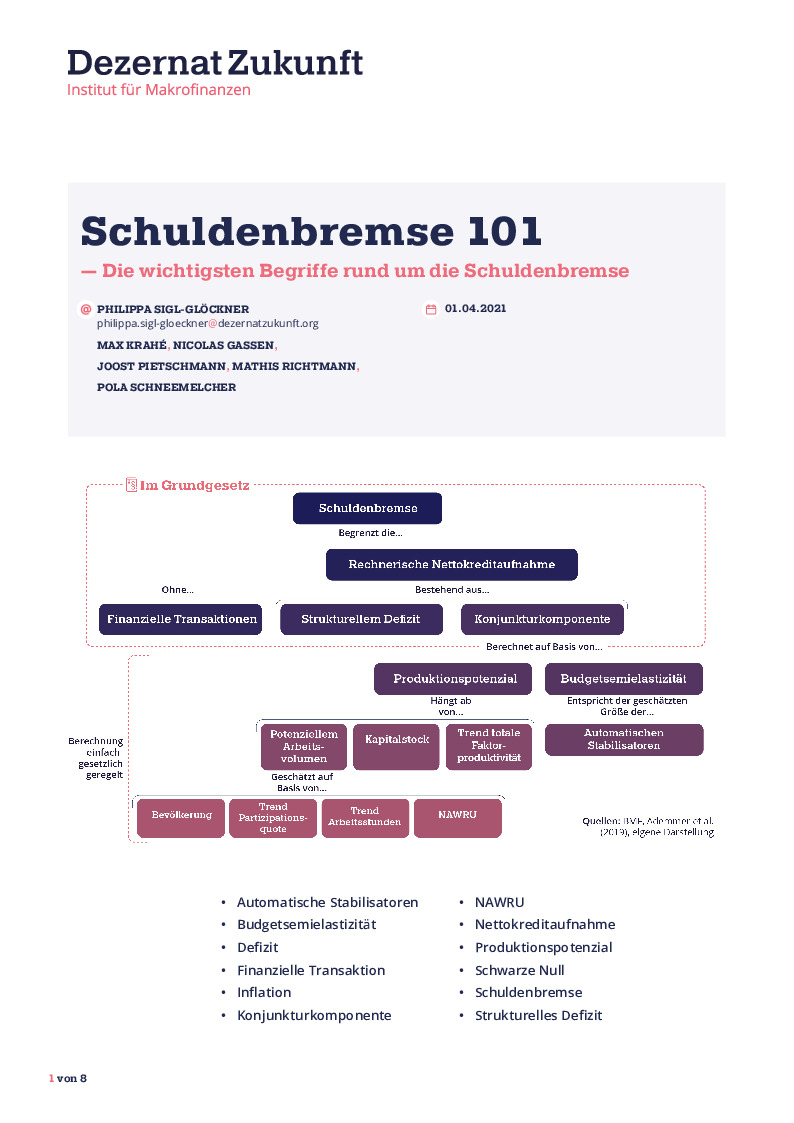

Die Größe der automatischen Stabilisatoren bestimmt die Größe der Budgetsemielastizität.

Budgetsemielastizität

Die Budgetsemielastizität zeigt an, wie stark der Bundeshaushalt auf Veränderungen des Bruttoinlandsproduktes (BIP) reagiert. Sie ist eine der beiden Größen auf Grundlage derer die Konjunkturkomponente unter der Schuldenbremse berechnet wird (die andere Größe ist die Produktionslücke). Damit beeinflusst sie, wie viel mehr Verschuldung aufgrund der wirtschaftlichen Entwicklung gestattet ist.

Die Größe der Budgetsemielastizität bemisst sich nicht daran, wie viel Mehr-/Minderausgaben nötig sind, um eine Vollauslastung der Wirtschaft ohne Inflation zu sichern. Sie bemisst sich an der tatsächlichen Größe der automatischen Stabilisatoren.

Auf Grundlage der aktuellen Berechnungen aus dem Jahr 2018 wird für den Gesamtstaat eine Budgetsemielastizität von 0,504 angegeben. Dies bedeutet, dass bei einer Produktionslücke von -1 Mrd. Euro (siehe Produktionspotential) der Gesamtstaat aufgrund der Unterauslastung der Wirtschaft ein konjunkturelles Defizit von 504 Mio. Euro verzeichnen darf. Die 0,504 verteilen sich wie folgt: 0,203 für den Bund, 0,134 für die Länder, 0,057 für die Gemeinden und 0,110 für die Sozialversicherungen.

Die angegebene Budgetsemielastizität für die Gemeinden sticht dabei durch ihren niedrigen Wert nahe Null besonders heraus. Im Hinblick auf die schweren Einbrüche der Steuereinnahmen auf kommunaler Ebene und der gestiegenen Kosten in Bezug auf Arbeitslosigkeit während der Corona-Pandemie kann die Exaktheit dieses niedrigen Wertes in Zweifel gezogen werden.

Die Budgetsemielastizitäten werden von der EU alle vier Jahre neu geschätzt.

Defizit

Ein Defizit liegt vor, wenn das Saldo aus Einnahmen und Ausgaben innerhalb eines Haushaltsjahres negativ ist. Es wird in Prozent des Bruttoinlandsprodukts angegeben. Bei einem Haushaltsdefizit von null gilt die schwarze Null als erreicht. Auch unter der schwarzen Null kann der Bund mehr ausgeben als er einnimmt, indem er auf Sondervermögen und Rücklagen zurückgreift.

Das Haushaltsdefizit ist verwandt, aber nicht gleichbedeutend mit der jährlich maximal zulässigen Nettokreditaufnahme (NKA), der relevanten Größe für die Berechnung des finanziellen Spielraums unter der Schuldenbremse.

Finanzielle Transaktion

Finanzielle Transaktionen sind Transaktionen — Einnahmen oder Ausgaben — die aus buchhalterischer Sicht das Nettovermögen des Bundes unberührt lassen. Eine Ausgabe gilt als finanzielle Transaktion, wenn ihr die Entstehung eines Vermögenswerts oder einer Forderung in gleicher Höhe gegenübersteht; Beispiele sind der Erwerb von Unternehmensanteilen oder die Vergabe eines Kredits. Eine Einnahme gilt als finanzielle Transaktion, wenn sie eine Reduktion des eigenen Vermögens in gleicher Höhe mit sich bringt; ein Beispiel wäre die Veräußerung von Unternehmensanteilen durch den Staat.

Finanzielle Transaktionen sind von der Schuldenbremse ausgenommen.

Die Bereinigung der Schuldenbremse um finanzielle Transaktionen verhindert, dass der Staat einen Anreiz hat, durch Privatisierungen den Haushalt auszugleichen. Sie eröffnet jedoch auch die Möglichkeit für zusätzliche Ausgaben, da finanzielle Transaktionen zwei Arten von Ausgaben unterschiedlich behandeln: Gibt der Bund Geld aus, um eine Straße zu bauen, wird dies auf das Defizit angerechnet. Gibt er Geld aus, um ein Unternehmen zu kaufen, das eine Straße gebaut hat, wird das nicht auf das Defizit angerechnet.

Für die, die sich für die Herkunft der Begriffsdefinition interessieren: Der Begriff „finanzielle Transaktion“ ist im Ausführungsgesetz zu Artikel 115 nicht weiter spezifiziert, zielt aber auf Kongruenz mit dem europäischen Stabilitäts- und Wachstumspakt ab. Die europäische Definition findet sich im Europäischen System Volkswirtschaftlicher Gesamtrechnungen von 2010.

Inflation

Inflation bezeichnet einen Anstieg des allgemeinen Preisniveaus. Sie gilt als wichtiger wirtschaftlicher Indikator, da sie einerseits die Verlässlichkeit und den Wert langläufiger Verträge berührt, andererseits als Tacho für die Auslastung der Wirtschaft verstanden wird. Zu hohe Inflation entwertet Einkommensarten wie Renten oder Anleihen und verringert die allgemeine Planbarkeit wirtschaftlicher Aktivität; zu niedrige Inflation zeigt an, dass Arbeitskräfte und Maschinen brachliegen und verrosten. Zusätzlich kann Deflation — ein Fallen des allgemeinen Preisniveaus — weitere Unterauslastung direkt verursachen: Bei fallenden Preisen bestehen starke Anreize, Käufe in die Zukunft zu verschieben.

Die Geldpolitik der meisten großen Zentralbanken zielt auf eine Inflationsrate von 2%, so z.B. die der US Federal Reserve, der Bank of Japan, der Bank of England, der schwedischen Reichsbank, der Reserve Bank of New Zealand oder der Bank of Canada. Die EZB zielt auf eine Inflation von unter, aber nahe 2%. Andere Zentralbanken zielen auf höhere Inflationsraten, im Fall der Reserve Bank of India z.B. 4%.

Das allgemeine Preisniveau — bestehend aus einer Vielzahl von Einzelpreisen — kann nicht direkt gemessen werden. In der Praxis wird Inflation daher berechnet, indem eine (große) Untergruppe bestimmter Produkte und Dienstleistungen ausgewählt wird, deren Preise anschließend beobachtet und aggregiert werden: der sogenannte Warenkorb. Sowohl die Auswahl der Produkte als auch deren individuelle Gewichtung richten sich nach Durchschnittsverbrauchswerten. Dennoch können unterschiedliche Methoden unterschiedliche Ergebnisse produzieren: der harmonisierte Verbraucherpreisindex (HVPI), den die EZB für ihr Inflationsziel verwendet, passt zum Beispiel jedes Jahr die Gewichtung seines Warenkorbes an, während der deutsche Verbraucherpreisindex (VPI) dies nur alle fünf Jahre tut. Aufgrund dieser und weiterer methodischer Unterschiede zeigte der HVPI z.B. eine Inflation von 1,6% zwischen Januar 2020 und Januar 2021 an, während der VPI eine Inflation von nur 1% anzeigte.

Die Ursachen von Inflation sind in der Literatur umstritten. Forschung der Bank für Internationalen Zahlungsausgleich benennt (1) geldpolitische Maßnahmen, (2) inländische wirtschaftliche Unterauslastung, (3) Wechselkursveränderungen, (4) den Öl-Preis, (5) Rohstoffpreise im Allgemeinen, (6) Unterauslastung in anderen großen Volkswirtschaften und (7) internationalen Preiswettbewerb als Ursachen für Inflation und Deflation. Die EZB betont Inflationserwartungen und deren Verankerung in den Erwartungen von KonsumentInnen als inflationsstabilisierend. Der Zusammenhang zwischen Arbeitslosigkeit und Inflation (die sogenannte Phillips Curve) wird hingegen zunehmend kritisch betrachtet.

Seit den 1970er Jahren lässt sich global ein konsistenter Abwärtspfad (S. 3) in Inflationsraten feststellen.

Konjunkturkomponente

Die Konjunkturkomponente bestimmt, wie sehr sich der Bund verschulden darf, um einen wirtschaftlichen Abschwung auszugleichen, beziehungsweise wie sehr er im Aufschwung sparen muss, um Schulden wieder zurückzufahren. Ziel ist, dass wirtschaftliche Abschwünge abgefedert werden können, ohne dass es zu dauerhafter Verschuldung kommt. Über einen gesamten Wirtschaftszyklus betrachtet, sollte die Konjunkturkomponente daher bei Null liegen.

Eine Konjunkturkomponente zu bemessen, die über den Zyklus hinweg bei Null liegt, ist nur möglich, wenn (1) Abschwünge temporärer Natur sind (ansonsten gäbe es ja dauerhafte Verschuldung) und (2) sich mit einiger Gewissheit bestimmen lässt, wann die Wirtschaft im Ab- bzw. Aufschwung ist und wie groß der Unterschied zur Normallage ausfällt. (1) wird sichergestellt, indem man annimmt, dass die Wirtschaft im fünften Jahr der Prognose ausgelastet ist. (2) ist äußerst schwierig. Berechnungen der Konjunkturkomponente schwanken daher stark.

Die Berechnung der Konjunkturkomponente ergibt sich als Produkt von Produktionslücke und Budgetsemielastizität. Sie ist neben der Höhe der finanziellen Transaktionen und des strukturellen Defizits eine der drei zentralen Inputs für die Kalkulation der unter der Schuldenbremse zulässigen Neuverschuldung.

NAWRU

Die non-accelerating wage rate of unemployment (NAWRU) soll die niedrigste mögliche Arbeitslosenquote darstellen, bei der es nicht zu Inflation kommt und die Wirtschaft ihr Produktionspotenzial ausschöpft. Zur Inflation kommt es — so die Theorie — wenn zu wenige ArbeitnehmerInnen zu vielen Arbeitsangeboten gegenüberstehen. In diesem Fall könnten ArbeitnehmerInnen Lohnerhöhungen durchsetzen, die sich dann wiederum auf die Preise durchschlagen. Um Inflation zu verhindern, müsste also immer ein Mindestanteil aller Erwerbspersonen arbeitslos sein. Die NAWRU beruht auf der Idee, dass das Potenzial der Wirtschaft langfristig allein durch die Struktur der Angebotsseite festgelegt ist, es nur in der kurzen Frist durch Nachfrageeffekte zu Abweichungen kommen kann.

Die NAWRU ist nicht beobachtbar. Um sie zu quantifizieren, muss sie mittels statistischer Verfahren, die von der EU Kommission festgelegt werden, geschätzt werden. Gleichzeitig ist sie ein zentraler Input zur Berechnung des Produktionspotenzials und damit für die Größe der Konjunkturkomponente.

Das ist problematisch, da die Schätzungen der NAWRU mit großer Unsicherheit behaftet sind. So kam es in Deutschland trotz wiederholter Unterschreitung der NAWRU in den letzten Jahren nicht zur Inflation. Die amerikanische Notenbank stützt sich seit dem Sommer 2020 nicht mehr auf die NAIRU (wie die NAWRU außerhalb der EU bezeichnet wird), da „man nicht genau wissen kann, wie niedrig die Arbeitslosenquote auf nachhaltige Weise fallen kann, ohne dass es zu übermäßiger Inflation kommt. Die niedrigste mögliche Arbeitslosenquote, die eine Wirtschaft aufrechterhalten kann, verändert sich über Zeit.“

Kritiker argumentieren, dass die NAWRU zu prozyklischer Fiskalpolitik führt, da ihr geschätzter Wert stark von der momentanen Arbeitslosenquote abhängt. Mehr zur Berechnungsmethode, der Problematik der NAWRU und ihren Auswirkungen im europäischen Kontext gibt es in unseren 10 Fragen an Philipp Heimberger.

Nettokreditaufnahme

Die maximal zulässige Nettokreditaufnahme bezeichnet das unter der Schuldenbremse gestattete Defizit. Die maximal zulässige Nettokreditaufnahme entspricht der Summe aus (1) strukturellem Defizit in Höhe von 0,35% und (2) der Konjunkturkomponente, die die wirtschaftliche Lage ausgleichen soll, minus (3) dem Saldo finanzieller Transaktionen. Die Berechnung wird im Haushaltsgesetz ausgewiesen, siehe zum Beispiel Haushalt 2021 (S.12).

Das veranschlagte Defizit, das unter der Schuldenbremse auch Ausgaben aus Sondervermögen, die ab 2011 begründet wurden, miteinbezieht, darf die maximal zulässige Nettokreditaufnahme nicht übersteigen. Ausgaben aus Sondervermögen, die vorher begründet werden, fallen nicht unter die Schuldenbremse. Zu den Sondervermögen des Bundes zählen beispielsweise das Bundeseisenbahnvermögen, 1993 gegründet, oder das Sondervermögen Digitale Infrastruktur, aufgesetzt 2018.

Durch Schwankungen in den Schätzungen der Konjunkturkomponente kann sich die Höhe der maximal zulässigen Nettokreditaufnahme während der Aufstellung des Haushalts noch erheblich verändern.

Produktionspotenzial

Das Produktionspotenzial ist eine geschätzte Größe, die in die Berechnung der Konjunkturkomponente mit einfließt: Die Differenz zwischen Produktionspotenzial und tatsächlichem BIP (die Produktionslücke) multipliziert mit der Budgetsemielastizität ergibt die Konjunkturkomponente.

Es beruht auf der Idee, dass eine Volkswirtschaft ein langfristig festgelegtes Produktionsniveau habe, das nicht dauerhaft überschritten werden könne, ohne Inflation zu erzeugen. Das Produktionspotenzial kann nicht beobachtet werden, es wird — wie die NAWRU — auf Basis eines von der EU-Kommission festgelegten Verfahrens durch das Bundesministerium für Wirtschaft und Energie geschätzt.

Die Berechnung des Produktionspotenzials baut auf der geschätzten NAWRU auf. Projektionen basieren außerdem auf Annahmen zum Arbeitsmarkt, unter anderem zur Arbeitsmarktbeteiligung und gearbeiteten Stunden. Diese Annahmen sind nicht das Ergebnis eines demokratischen Prozesses (der z.B. zur Debatte stellt, wie viel in einem Land gearbeitet werden soll), sondern werden von Technokraten getroffen. Zudem wird angenommen, dass die Wirtschaft immer spätestens im fünften Jahr des Projektionshorizonts entsprechend ihres Potenzials produziert.

Schwarze Null

Die Schwarze Null bezeichnet umgangssprachlich einen Haushalt, in dem Einnahmen mindestens den Ausgaben entsprechen, also kein Haushaltsdefizit vorliegt. Anders als die Schuldenbremse ist die Schwarze Null eine politische und keine juristische Vorgabe. Da die Schwarze Null keinen gesetzlichen Rang hat, wird sie häufig als politisches Konzept beschrieben.

Es ist möglich, dass der Bund trotz schwarzer Null eine positive Neuverschuldung unter der Schuldenbremse eingeht. Dies kann zum Beispiel der Fall sein, wenn er Ausgaben aus Rücklagen oder Sondervermögen finanziert, die ab 2011 gegründet wurden: Diese Ausgaben fallen unter die Schuldenbremse, tauchen aber nicht im regulären Haushalt auf.

Schuldenbremse

Die Schuldenbremse begrenzt die zulässige jährliche Nettokreditaufnahme. Trotz ihres Namens beschränkt sie nicht den Schuldenstand. Die Schuldenbremse ist im Grundgesetz verankert (Artikel 109 und 115), ihre genaue Ausführung wird jedoch in einem einfachen Bundesgesetz geregelt. Sie wurde 2009 beschlossen und gilt für den Bund seit 2011. Bis 2015 war jedoch eine schrittweise Reduktion des strukturellen Defizits auf die nun gültigen 0,35% gestattet (siehe hier). Mit der Einführung der Schuldenbremse folgte man dem Schweizer Vorbild. Ziel war die Einhaltung der Maastricht Kriterien inklusive einer Schulden-zu-BIP Quote von 60% (die 1990 in etwa dem Durchschnitt der Länder in der Europäischen Gemeinschaft entsprach). Die Schuldenbremse ersetzte die seit 1969 geltende „Goldene Regel“, die öffentliche Kreditaufnahme im Rahmen der vorgesehenen Bruttoinvestitionen erlaubte.

Seit 2020 gilt die Schuldenbremse auch auf Landesebene. Im Gegensatz zum Bund ist den Ländern kein strukturelles Defizit erlaubt.

Die Schuldenbremse des Bundes enthält eine Notfallklausel, mittels derer die Begrenzung der zulässigen Nettokreditaufnahme im Fall von „Naturkatastrophen oder außergewöhnlichen Notsituationen, die sich der Kontrolle des Staates entziehen“ ausgesetzt werden kann. Im Kontext der Coronakrise wurde die Schuldenbremse für 2020 und 2021 ausgesetzt. Resultierende zusätzliche Verschuldung wird — entsprechend der Vorgabe im Grundgesetz — mit einem Tilgungsplan bis 2042 zurückgeführt.

Der 2010 gegründete „Stabilitätsrat“ überwacht seit 2020 die Einhaltung der Schuldenbremse auf Bundes- und Landesebene. Der Rat setzt sich aus der BundesfinanzministerIn, den Finanzministern der Länder und der BundeswirtschaftsministerIn zusammen. Der Stabilitätsrat wird von einem Beirat beraten. Letzterer besteht aus je einem VertreterIn der Deutschen Bundesbank, des Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung und der an der Gemeinschaftsdiagnose beteiligten Forschungsinstitute und je zwei von Bund und Ländern benannten Sachverständigen, sowie aus Sachverständigen der kommunalen Spitzenverbänden und der Spitzenorganisationen der Sozialversicherungen.

Eine detailliertere Einführung zur Schuldenbremse findet sich hier.

Strukturelles Defizit

Das strukturelle Defizit ist neben der Konjunkturkomponente und dem Saldo der finanziellen Transaktionen einer der drei Inputs zur Berechnung der maximal zulässigen Nettokreditaufnahme.

Unter den Schuldenbremsen der Länder ist kein strukturelles Defizit zugelassen. Unter der Schuldenbremse des Bundes darf sich der Bund unabhängig von der wirtschaftlichen Lage in geringem Maße, nämlich in der Höhe von 0,35% des Bruttoinlandsprodukts (BIP), verschulden. Für 2020 wäre damit eine Verschuldung von 11,7 Mrd. EUR möglich gewesen.

Für die 0,35% gibt es keine ökonomische Begründung. Christian Kastrop, Vater der Schuldenbremse, erklärt im Freitag wie es zu dieser Zahl kam.