Geisterfahrt in fragilen Zeiten

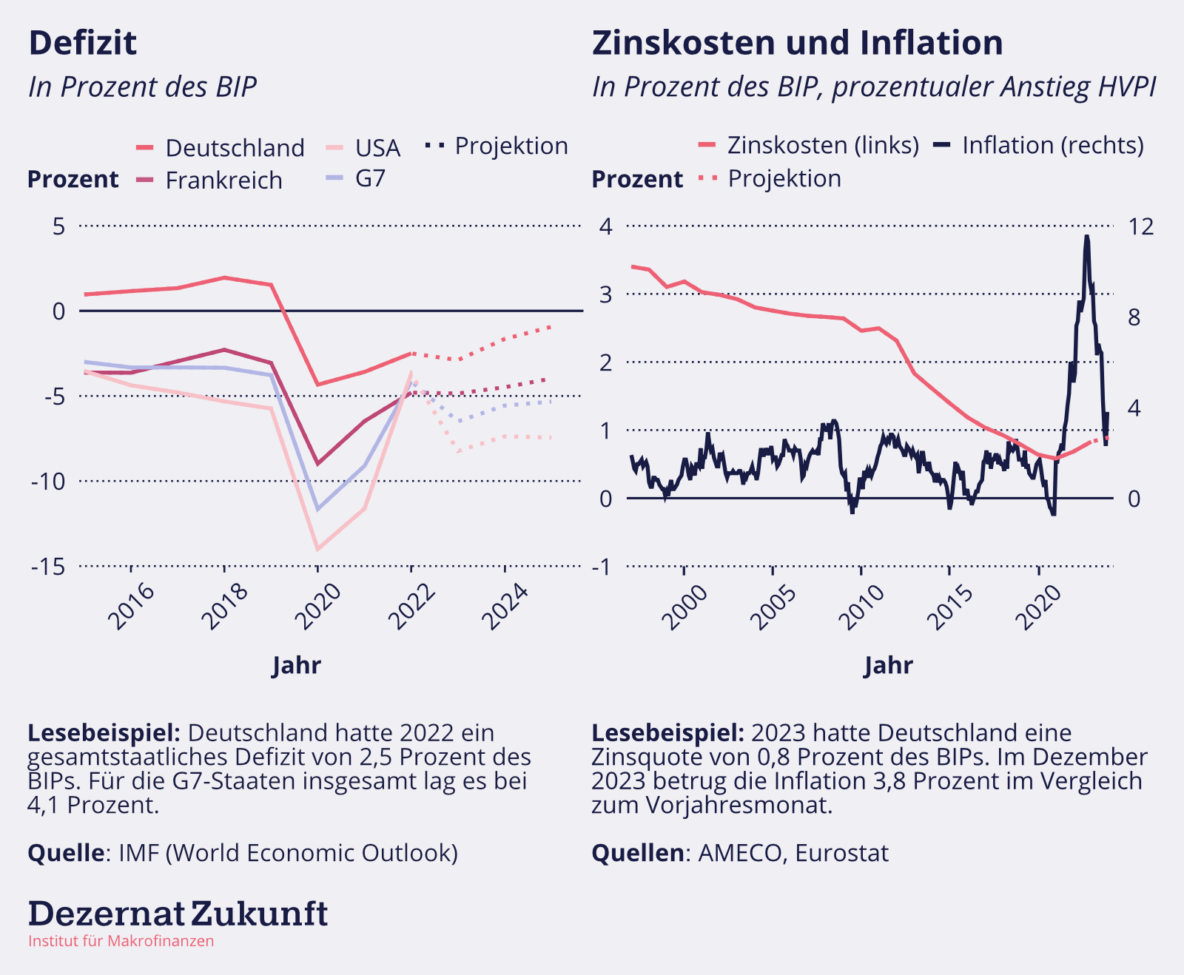

Letzte Woche hat der Haushaltsausschuss den Bundeshaushalt für 2024 verabschiedet. Die Kürzungen fallen zwar weniger drastisch aus, als zu Beginn des Jahres angenommen. Doch im Vergleich zu seinen internationalen Partnerländern ist Deutschland nach wie vor auf finanzpolitischer Geisterfahrt (Abbildung 1, links): Die USA investieren kräftig in Infrastruktur, in Forschung und Entwicklung, in die Ansiedlung strategischer Industrien und — dank des Inflation Reduction Acts — endlich auch in Dekarbonisierung.1 Frankreich verfolgt ein Defizit in stabiler Höhe, balanciert dabei Kürzungen bei Rente mit Investitionen in Bildung und Verteidigung. Auch in den G7 insgesamt stehen die Zeichen auf stabilen Defiziten, mit sachter Konsolidierung in den kommenden Jahren. Trotz multipler Krisen verfolgt Deutschland hingegen eine Defizitreduktion, die weder makroökonomisch noch aus Gründen der Schuldentragfähigkeit angezeigt ist (Abbildung 1, rechts).

Normalerweise würden wir an dieser Stelle die finanzpolitischen und makroökonomischen Konsequenzen einer solchen Finanzpolitik analysieren. Aber es sind keine normalen Zeiten. Das politische Spektrum fragmentiert sich, neue Parteien entstehen. Eine Protestwelle gegen Rechtsradikalismus brachte letztes Wochenende Hunderttausende auf die Straße. Und die Bauernproteste machten erneut deutlich, dass nicht nur das Vertrauen in die Regierung, sondern in Politik und Demokratie allgemein auf einem bedenklich niedrigen Niveau ist. Wir leben, wie Stefan Kolev es vor kurzem festhielt, in fragilen Zeiten.

Anstatt wie üblich auf das Ökonomische zu blicken, werfen wir in diesem Geldbrief ein Schlaglicht auf die politischen**Konsequenzen** von Sparhaushalten.

Sparen hat Risiken

Zunächst gilt: Finanzpolitik ist immer Risikoabwägung. Exzessive Defizite haben ihre Risiken, darunter Inflation, Währungskrisen und, je nach institutionellem Kontext, ein möglicher Zahlungsausfall. Genauso aber exzessives Sparen: Neben der Beschädigung der wirtschaftlichen Substanz, zum Beispiel durch den Verfall von Infrastruktur und dem Ausbleiben von Investitionen, gehören dazu insbesondere auch politische Risiken.

In einer kürzlich veröffentlichten Studie finden Gabriel et al. (2023) zum Beispiel, dass eine Reduktion der öffentlichen Ausgaben um ein Prozent2 zu einem Anstieg der Stimmanteile extremer Parteien um drei Prozentpunkte führt. Dabei spielen sowohl ein Rückgang der Wahlbeteiligung nicht-extremer Wähler:innen als auch ein Anstieg der absoluten Stimmen für extreme Parteien eine Rolle.

Ein Teil dieses Effektes läuft über einen ökonomischen Wirkungskanal: Exzessives Sparen verursacht geringeres Wachstum, höhere Arbeitslosigkeit und niedrigeres Lohnwachstum (Gabriel et al. 2023, S. 23-26). Die resultierende Unsicherheit und wahrgenommene Ungerechtigkeit — denn Löhne fallen in solchen Situationen durchschnittlich mehr als Profite — frustrieren Wähler:innen der Mitte und befeuern die Zustimmung für extreme Parteien.

Doch die ökonomischen Effekte sind nicht alles: Rezessionen, die durch exzessives öffentliches Sparen ausgelöst werden, haben im Durchschnitt höhere politische Kosten als „normale“ Rezessionen. Es gibt also einen zweiten Wirkungskanal: Wenn die Politik durch Einsparprogramme einen Abschwung hervorruft, folgt ein zusätzlicher Vertrauensverlust in das politische System. Dieser ist größer als bei einem ökonomisch ähnlich schweren Abschwung, der nicht durch Austerität ausgelöst wurde.

Das Spiegelbild zu Gabriel et al. (2023) findet sich bei Albanese et al. (2022). Sie betrachten die positiven Auswirkungen der Kohäsionspolitik der EU. Hierfür nutzen sie, dass es eine klare geographische Trennlinie zwischen förderfähigen und nicht förderfähigen Regionen gibt, wobei sich die Regionen rund um die Trennlinie ansonsten nicht systematisch unterscheiden.3 Vergleicht man die Gemeinden knapp vor der Trennlinie mit denen knapp dahinter, kann man dadurch einen kausalen Effekt identifizieren: Eine zusätzliche Fördersumme von circa 1% des verfügbaren Einkommens reduzierte den Stimmanteil populistischer Parteien um 5 Prozentpunkte.

Dieser Befund macht Mut, dass der Kanal von Sparpolitik zu extremistischen Wahlergebnissen keine Einbahnstraße ist. Kluge Fiskalpolitik kann zu einer Reduktion von (Rechts-)Extremismus beitragen.

Zünglein an der Waage

Diese Effekte sind nicht neu. Aber ihre Bedeutung ist heute eine andere. In stabilen Zeiten entscheiden drei Prozentpunkte vielleicht darüber, ob eine mitte-links oder eine mitte-rechts Regierung regiert. In unseren Zeiten sind die Konsequenzen gewichtiger.

So zeigt Thiemo Fetzer (2019), dass der Ausgang des Brexit-Referendums wahrscheinlich durch die exzessive Sparpolitik der konservativen britischen Regierungen der 2010er Jahre entschieden wurde.4

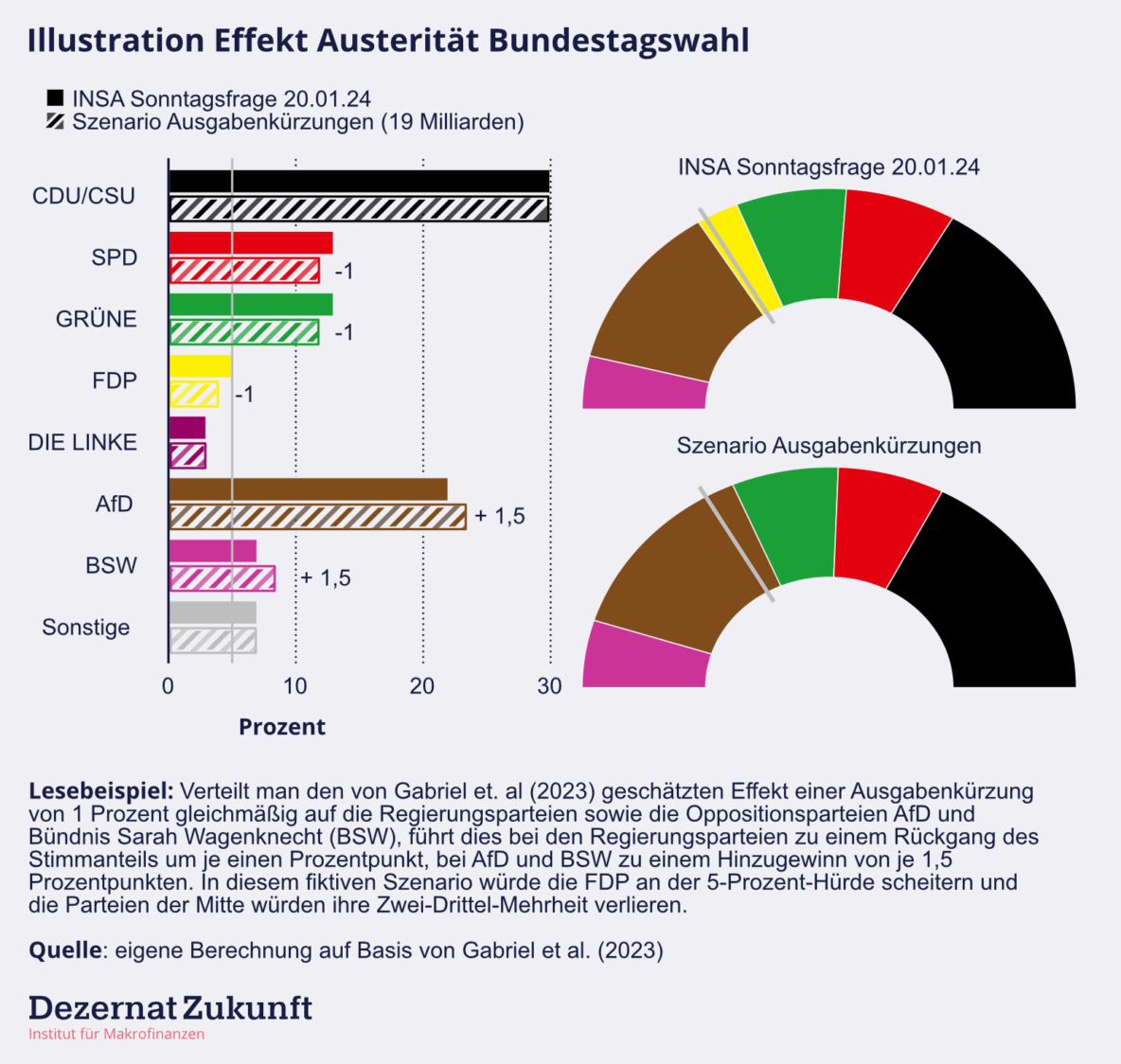

Auch bei uns könnten die politischen Auswirkungen von kleinen Stimmverschiebungen signifikant sein. Nimmt man die Effektgröße von Gabriel et. al (2023), unterstellt illustrativ eine Kürzung der öffentlichen Ausgaben um 1 Prozent (circa 19 Milliarden Euro)5 und betrachtet die aktuelle Umfrage von INSA, dann würde die FDP an der 5-Prozent-Hürde scheitern und die Parteien der Mitte würden ihre Zweidrittelmehrheit verlieren.

Diese Rechnung dient rein der Illustration. Sie ist keine Projektion, geschweige denn eine Prognose. Dennoch löst sie bei uns die Sorge aus, dass eine makroökonomisch unnötige Sparpolitik die Zweidrittelmehrheit der demokratischen Mitte aufs Spiel setzen könnte. Sollten dann Verfassungsänderungen notwendig sein — ob für eine Reform der Schuldenbremse, ein weiteres Sondervermögen, oder für etwas völlig anderes — wären die Herausforderungen groß.

Auch das „Wie“ zählt

Die Literatur zu den politischen Konsequenzen von Finanzpolitik suggeriert jedoch nicht, dass nur ein hohes Defizit ein demokratiefreundliches Defizit ist. Auf das „Wie“ kommt es an.

So finden Abou-Chadi et al. (2023), dass steigende Mieten Menschen mit niedrigeren Einkommen in die Arme der AfD treiben. Wenn eine überdimensionierte Fiskalexpansion über nachfrageseitige Inflation zu höheren Zinsen führt und damit den Bau abwürgt, dann wäre diese Fiskalexpansion gegebenenfalls kontraproduktiv, auch aus Demokratieperspektive, weil sie langfristig die Mieten verteuern könnte. Dies ist nicht das Szenario, in dem wir uns befinden: Die Inflation der letzten zwei Jahre war angebotsseitig getrieben, insbesondere durch Preissprünge bei fossilen Energien. Dennoch deuten die Ergebnisse von Abou-Chadi et al. darauf, dass zum Beispiel Planungsbeschleunigung oder ein gezieltes Programm zum Ausbau des sozialen Wohnungsbaus zielführender sein kann als ein breit angelegtes Konjunkturpaket.

Alesina et al. (2021) arbeiten heraus, wie wichtig die politische Legitimierung von Sparprogrammen ist. Wenn zum Beispiel eine linke Regierung durch Steuererhöhungen spart, hat dies vergleichsweise geringe politische Kosten. Durch ihren Wahlsieg und die politische Identifikation mit höheren Steuern ist diese Art von Sparprogramm legitimiert. Umgekehrt: Wenn eine rechte Regierung über Ausgabenkürzungen spart, dann sind auch hier die politischen Kosten vertretbar.

Anders ist es, wenn linke Regierungen über Ausgabenkürzungen oder rechte Regierungen über Steuererhöhungen sparen.6 Im Fall einer linken Regierung kosten zum Beispiel Ausgabenkonsolidierungen in Höhe von einem Prozent des BIPs fünf Prozentpunkte bei der nächsten Wahl, während rechte Parteien sogar einige Prozentpunkte gewinnen können (Alesina et al. 2021, Tabelle 11, S. 46).

Wir können uns Stabilität leisten

Ökonomisch ist ein harter Sparkurs nicht notwendig. Die Zinsquote ist nach wie vor auf einem historisch niedrigen Niveau (s. Abb. 1, rechts). Und selbst der Internationale Währungsfonds, kein stadtbekannter Fiskalrevolutionär, rief Deutschland dazu auf, die Schuldenbremse zu lockern und mehr Investitionen vorzunehmen (IWF 2023).

Politisch ist ein Sparkurs hingegen riskant. Wie die jüngste Forschung belegt, kann er die Extreme beflügeln, besonders, wenn die Regierung nicht für ein solches Programm angetreten ist. Und selbst eine kleine Verschiebung hin zu den Extremen kann gravierende Konsequenzen haben, wie beim Brexit eingetreten oder wie bei der nächsten Bundestagswahl durchaus denkbar.

Ist eine fiskalische Schwerlastprobe das, was unsere Demokratie gerade braucht?

Unsere Leseempfehlungen**:**

- Im Kontext dieses Geldbriefs empfehlen wir das Buch 1931: Die Finanzkrise und Hitlers Aufstieg, von Tobias Straumann. Straumann zeigt eindrucksvoll, wie die Finanzkrise von 1931 und insbesondere die rasch folgende Austeritäts-Reaktion den Aufstieg Hitlers ermöglichten.

- Ebenfalls spannend im Kontext von Finanzen und Vertrauen: Ein kürzlich erschienenes Papier von Kim Kellermann (2023), welches die Langzeitfolgen der treuhandgeführten Privatisierungen auf Wählerinnen und Wähler in Ostdeutschland dokumentiert. Auch 30 Jahre danach haben Menschen, die im Rahmen der Privatisierungen ihre Jobs verloren haben, geringeres Vertrauen in die Politik, geringeres politisches Interesse und eine geringere Identifikation mit den demokratischen Parteien der Mitte.

- Zu guter Letzt empfehlen wir diesen Blogpost von Benjamin Braun zu den gerade erschienenen Vermögensverteilungsdaten der EZB. Der Text bietet eine gut verständliche Erklärung und Analyse der neuen Daten, zusammen mit einer Einordnung ihrer Stärken und Schwächen. Klare Empfehlung!