Teure Ausgangslage

Bereits vor dem Ende russischer Gaslieferungen war klar, dass die steigenden Gaspreise auch den Staat finanziell stark fordern werden. Schließlich machen Heizkosten einen wesentlich größeren Anteil der Mehrkosten für Haushalte aus als Strom und auch Unternehmen werden die steigenden Gaspreise nicht vollends absorbieren können. Das DIW schätzt, dass selbst ein eher klein dimensionierter Gaspreisdeckel ca. 20 Mrd. Euro pro Jahr kostet.1 Es kommen also potenziell sehr große Ausgaben auf den deutschen Staat zu. Die benötigten Gelder fließen in das Ausland, tragen also auch nichts dazu bei, die deutsche Wirtschaft zu unterstützen. Das Leben wird schlicht teurer.

Das Ende russischer Gaslieferungen

Vor zwei Wochen hat nun Russland die Gaslieferungen nach Deutschland komplett eingestellt. Das bedeutet nicht nur, dass Deutschland mit weniger Gas klarkommen muss. Es verschärft auch die Lage bei den Preisen: Pipelinegas wie das russische wird mittels langfristiger Verträge verkauft. Diese langfristigen Verträge enthalten zwar keine fixen Preise, sondern Preisformeln, die sich zum Beispiel am Ölpreis oder am Gas-Spotmarkt – also den täglich neu verhandelten Marktpreisen – orientieren. Trotzdem verändern sich die Preise in den Langfristverträgen wesentlich langsamer als der Preis am Spotmarkt.

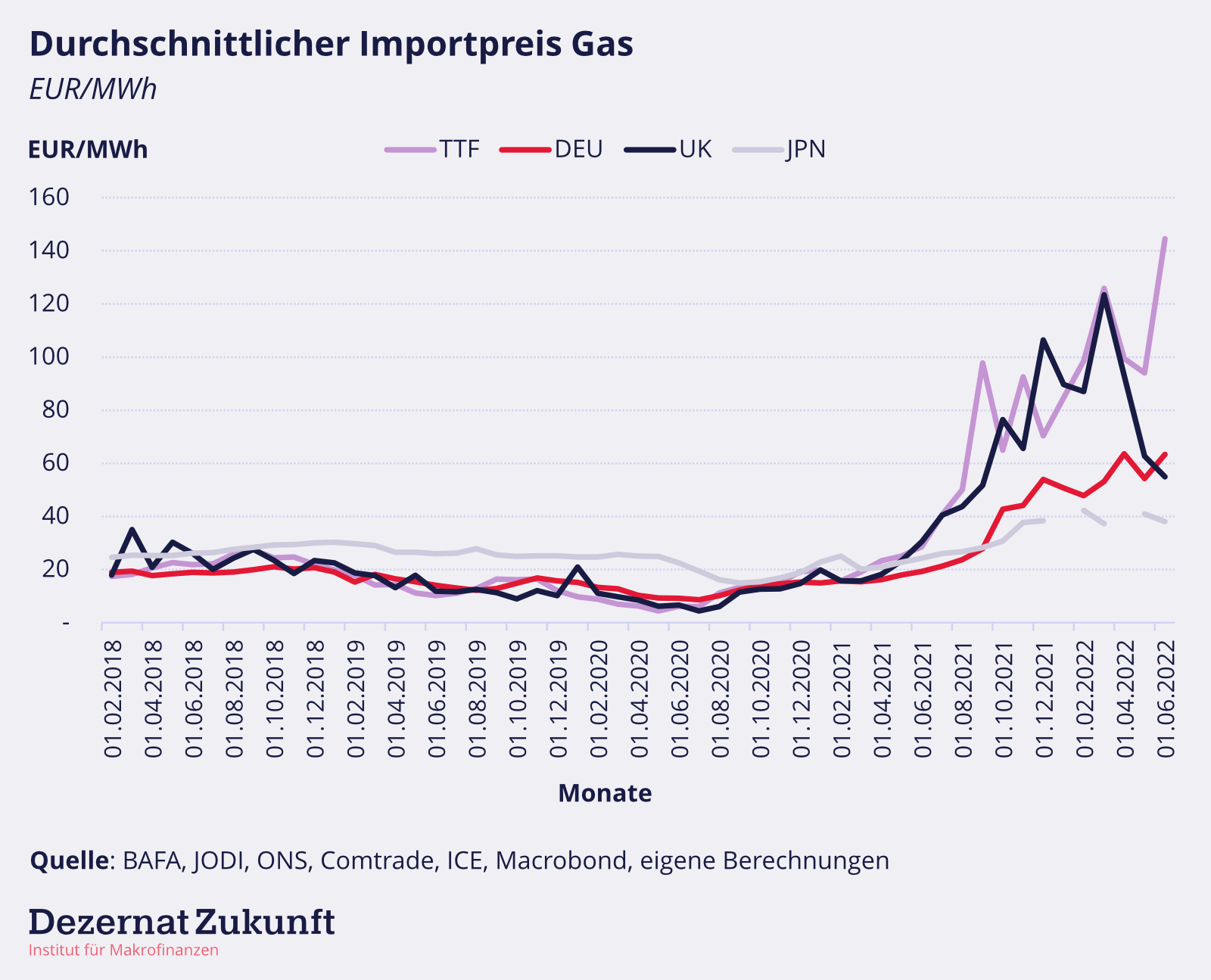

Wie genau die Preisformeln aussehen ist nicht öffentlich. Man vermutet aber, dass die vertraglich geregelten Preise einen Durchschnitt historischer Werte abbilden oder es Dämpfungsklauseln gibt, die verhindern, dass außergewöhnlich große Preisschwankungen am Spotmarkt voll durchschlagen. Das erklärt, wieso die deutschen Importpreise in letzter Zeit viel langsamer anstiegen als der TTF, der für Deutschland relevante Spotmarktpreis in den Niederlanden (siehe Abbildung 1). Stattdessen hatten wir fast japanische Verhältnisse. Japan importiert fast ausschließlich über langfristige Verträge und hatte daher vergleichsweise geringe Preisanstiege zu verkraften.

Ritt auf der Kanonenkugel

Mit dem Wegfall des russischen Gases werden deutsche Gasimporteure jedoch zukünftig mehr direkt am Spotmarkt einkaufen müssen. Das Beispiel Vereinigtes Königreich zeigt, was für Auswirkung das auf die Importpreise haben könnte. Dort stiegen die Preise bisher wesentlich schneller und mehr oder weniger synchron mit dem Spotmarktpreis an (eine Ausnahme bildet der Juni 2022, da das Vereinigte Königreich in dem Monat insgesamt sehr wenig Gas und kaum Flüssiggas kaufte).

Eine Verschiebung des Handels hin zum Spotmarkt ist für Konsumenten und Unternehmen aus zwei Gründen ein Problem: Erstens könnten so die Gaspreise noch sehr viel schneller steigen als bisher. Allein von Juni bis Mitte September – also in ca. 3,5 Monaten – hat der europäische Spotmarkt TTF wieder gut 75 Euro oder gut 50% zugelegt. Zuletzt stiegen die Verbraucherpreise für Gas um 40% pro Jahr. Zweitens würde die Unsicherheit für Gasabnehmer signifikant zunehmen, da Preise in dem kurzfristigen und knappen Gasmarkt massiv schwanken. Es wäre wie der Ölpreis auf Stereoiden, der Realität gewordene Albtraum von Zentralbanken, ein kleiner Ritt auf der Kanonenkugel.

Dabei ist insbesondere unklar, ob (und falls ja, wie gut) bei derart volatilen Preisen die Absicherung über Terminmärkte und eine Vebraucherpreisglättung über Großhändler funktionieren würde. Sollten diese Preisschwankungen in erhöhtem Maß auf industrielle und private Endverbraucher durchschlagen, müssten die deutschen und europäischen Energie- und energieintensiven Industrien (z.B. die Chemie) in Zukunft mit einer wesentlich volatileren Kostenbasis umgehen. Haushalte müssten sich auf hohe und massiv schwankende Energiekosten einstellen. Und selbst wenn eine Glättung der Preise in Zukunft wieder funktioniert, so würde das erhöhte Einkaufsrisiko zu höheren Absicherungskosten bzw. Risikomargen führen. Das Tätigen langfristiger Investitionsentscheidungen wäre so oder so erschwert.

Der Markt und die 50€

Eine Handlungsoption für die Regierung wäre nun zu versuchen, den Spotmarkt unter Kontrolle zu bekommen indem man ein Käuferkartell gründet oder gar die EU den Gaseinkauf für die Unternehmen der Mitgliedsstaaten übernimmt (so schlägt es der Think Tank Bruegel vor). Ein solches Käuferkartell soll verhindern, dass mehr als nötig gezahlt wird, damit alles frei verfügbare Flüssiggas nach Europa anstatt nach Asien geht.

Das ist insbesondere dann interessant, falls am europäischen Markt heute weit mehr gezahlt wird als nötig, um alles verfügbare Flüssiggas zu erhalten. Karsten Neuhoff, Energieexperte des DIWs, argumentiert zum Beispiel, dass bereits bei einem Preis von 50 Euro/MWh fast alles verfügbare Flüssiggas nach Europa verkauft wird und höhere Preise das Angebot kurzfristig (innerhalb der nächsten zwei Jahre) nicht erhöhen. Zahlt man 300 Euro/MWh, bekäme man lediglich 6% des Vorkrisenbedarfs an Gas mehr, da die Nachfrage aufgrund der extrem hohen Preise in Asien zurückgeht.

Wir finden es herausfordernd zu verstehen, wie belastbar diese Zahlen sind. Viel spricht dafür, dass 50 Euro/MWh die Kosten so gut wie aller aktiven LNG-Projekte decken, so dass höhere Preise kurzfristig, also in den nächsten ein bis zwei Jahren, kein neues Angebot schaffen. Aus der Angebotsperspektive sind höhere Preise also kurzfristig nicht geeignet, um zusätzliches Gas zu gewinnen.

Unsicher ist jedoch, wie viel dieser fixen Menge an Gas Europa durch Preise oberhalb von 50 Euro/MWh zusätzlich anziehen kann. Während Japan existentiell auf LNG-Importe angewiesen ist und sich einen Bieterwettkampf mit Europa leisten kann, wurde in anderen asiatischen Abnehmerländern bereits beobachtet, dass bestehende Langfristverträge gebrochen wurden und – unter in Kauf nehmen der Strafzahlungen – Lieferungen kurzfristig nach Europa umgelenkt wurden. Die höheren Preise haben hier anscheinend gezogen. Gleichzeitig war die chinesische Nachfrage nach LNG Importen, die traditionell zu 70% über den Spotmarkt gedeckt wurde (Karplus et al. 2022, S. 6), durch Corona-Lockdowns schwächer als üblich. Wie und ob ein Hochfahren der chinesischen Wirtschaft die Preisschwelle beeinflusst, ab der Europa den Großteil des verfügbaren LNGs anziehen kann, ist unklar. Zu guter Letzt gibt es eine Reihe LNG-Importprojekte, die aufgrund der hohen Preise kurzfristig pausiert wurden. Ob und zu welchen Preisen (zum Beispiel bereits ab 100 oder 80 Euro/MWh, oder erst unterhalb von 50 Euro) diese wieder aktiviert werden würden, welche Preise also notwendig sind, um den Wettbewerb mit ihnen um Volumina zu gewinnen, scheint uns ebenfalls unsicher.

Langfristige Verträge

Neben der politischen Herausforderung, die ein gemeinsamer oder zumindest koordinierter Einkauf darstellt, ist also unklar, wie weit er den Preis tatsächlich drücken kann. Darüber hinaus stellen wir uns aber auch die Frage, ob hier der exklusive Fokus der Politik liegen sollte. Es wäre zwar wünschenswert, durch ein Käuferkartell zumindest die größten Preisspitzen zu verhindern, doch auch mit weniger Käufern bleibt es ein kurzfristiger Markt, der unter Knappheit stark reagieren kann und wenig Preissicherheit bietet. Sowohl für Verbraucher als Unternehmen ist das problematisch, da man sich nicht auf Preise einstellen kann.

Die Crux ist folgende: Europa muss russisches Gas durch planbare und bezahlbare Alternativen ersetzen. Das geht auch bei schnellstmöglichen Fortschritten bei erneuerbarer Wärme- und Stromerzeugung und Effizienzmaßnahmen vermutlich nicht ohne eine Ausweitung des für Europa verfügbaren LNG-Volumens, was Investitionen in Produktion und Transportinfrastruktur, vor allem LNG-Verflüssigungsterminals, erfordert. Diese Investitionen wiederum sind so risikobehaftet, dass sie nur von Langfristverträgen ausgelöst werden, nicht durch höhere aber volatilere Spotmarktpreise. Unsere Klimaziele sagen aber gleichzeitig, dass der globale Gasverbrauch durch die Verschiebung des europäischen Gasverbrauchs von Pipeline- zu Flüssiggas nicht ansteigen darf. Dies spricht gegen Investitionen im großen Stil, insbesondere im Produktionsbereich.

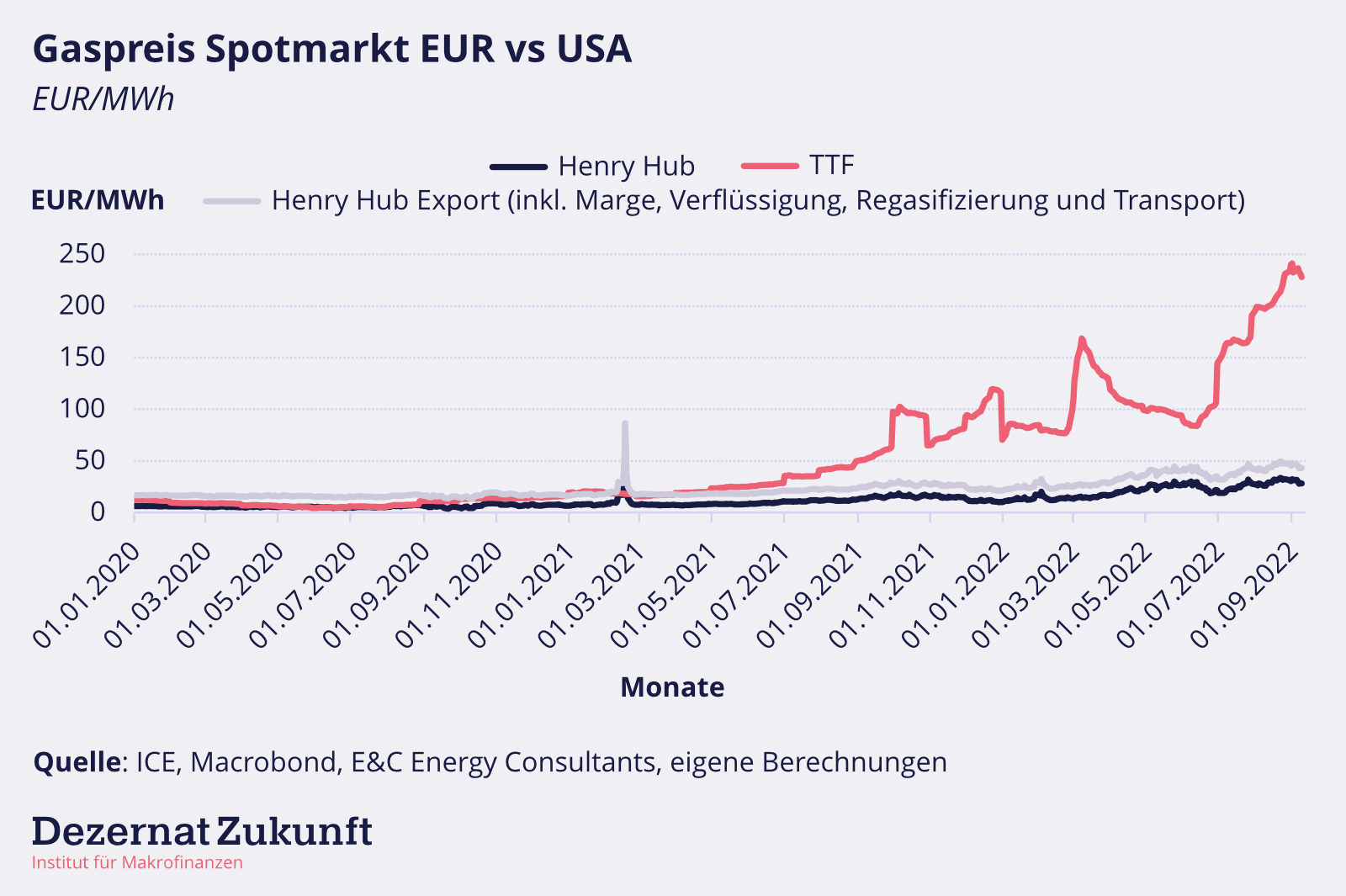

Wir sehen trotzdem drei gute Gründe dafür, langfristige Verträge mit amerikanischen und anderen Flüssiggasproduzenten abzuschließen: Erstens reduzieren langfristige Verträge die Preisvolatilität; zweitens kostet US-Flüssiggas aktuell ein Fünftel des TTFs (siehe „Henry Hub“, der Benchmark-Preis für US-Flüssiggas, in Abbildung 2).

Drittens müsste das erworbene Flüssiggas nicht zwangsweise über 20 Jahre – die übliche Laufzeit dieser Verträge – in Deutschland konsumiert werden. Falls die russischen Gasvolumina über neue Kanäle auch mittel- und langfristig nicht ihr Vorkriegsniveau erreichen, weil zum Beispiel sowohl Pipeline- als auch LNG-Projekte sich ohne westliche Firmen nur schleppend realisieren lassen, könnte in Deutschland nicht gebrauchtes Flüssiggas (womöglich zu einem Abschlag) an Schwellenländer weiterverkauft werden, die Gas als Übergangstechnologie auch in den 2040er Jahren noch benötigen. Die zusätzlichen Investitionen würden dann zwar eine globale Verschiebung von (russischem) Pipeline-Gas zu LNG auslösen, aber das Gesamtvolumen an Gas nicht erhöhen. Falls die russischen Volumina ihre Vorkriegshöhe wiedererreichen, wäre es aus Klimagesichtspunkten erforderlich, dass das über die Langfristverträge erworbene Flüssiggas im Boden bleibt. Die Tätigung der Investition erfordert, dass auch in diesem Fall für das Gas gezahlt wird; dies wäre der Preis für Energieunabhängigkeit von Russland bei planbaren Preisen und ohne die Klimaziele zu verletzen. Eine solche Vertragsstruktur würde wiederum sehr wahrscheinlich nur mit staatlichen Garantien funktionieren.

Wenn man eine Überwindung der Abhängigkeit von russischem Gas als geopolitische Notwendigkeit setzt, dann scheinen uns Langfristverträge mit amerikanischen und anderen Flüssiggasproduzenten als der Weg des geringsten Übels. Sie reduzieren die Volatilität und ermöglichen Investitionen insbesondere in neue Transportinfrastruktur. Wenn dies ohne die Verletzung der Klimaziele geschehen soll, dann muss die Möglichkeit in Kauf (und in die Verträge) genommen werden, dass gewisse Teile des gekauften Gases am Ende im Boden bleiben. Das ist nicht unbedingt günstig, aber planbar. Dauerhafte Einkäufe am Spotmarkt wären keins von beiden.

Wir danken Alex Froley von ICIS für den spannenden Austausch zu LNG-Märkten. Alle hier skizzierten Positionen, Ungenauigkeiten oder Fehler sind unsere.