Die Bundesregierung plant eine Rentenreform. Die dafür eingesetzte Rentenkommission hat heute Vorschläge vorgelegt: Das Renteneintrittsalter soll an die Lebenserwartung gekoppelt, die abschlagsfreie Rente nach 45 Versicherungsjahren – im Volksmund „Rente mit 63“ genannt – abgeschafft sowie eine verpflichtende kapitalgedeckte Zusatzrente eingeführt werden. Auch sollen mehr Menschen in die Gesetzliche Rentenversicherung (GRV) einzahlen und Geringverdiener in der Grundsicherung durch höhere Freibeträge für Renteneinkommen bessergestellt werden.

Eine Rentenreform ist notwendig. Sie kann dafür sorgen, dass sich Erwerbstätige in Deutschland auch dann auf die Rente verlassen können, wenn die Gesellschaft immer älter wird. Denn aufgrund des demografischen Wandels kommen zunehmend weniger Beitragszahler auf mehr Rentner. Das schafft einen Zielkonflikt zwischen guten Renten einerseits und einer nachhaltigen Finanzierung andererseits.

Können die Vorschläge der Kommission diesen Zielkonflikt auflösen? Das bewerten wir auf Basis unseres neuen Rentenpapiers, in dem wir untersucht haben, wie andere Länder mit diesem Zielkonflikt umgegangen sind. Wir finden: Die Kommissionsvorschläge gehen in die richtige Richtung. Sie bergen aber auch Risiken, die, wenn nicht adressiert, eine Reform zum Bumerang für Wirtschaft und Renten machen könnte.

Die Richtung stimmt

Das Rentensystem soll seit seiner Einführung einen angemessenen Lebensstandard im Alter garantieren, tut das aber immer öfter nicht. Damit sich alle auf eine lebensstandardsichernde Rente verlassen können, schlägt die Kommission vor, dass diejenigen, die können und wollen, etwas länger arbeiten. Dazu soll die Altersgrenze an die Lebenserwartung gekoppelt werden: Ein Jahr mehr Lebenserwartung hieße acht Monate mehr arbeiten. Das ist sehr moderat.

Die „Rente mit 63“ soll dagegen abgeschafft werden. Ihre Idee war, Menschen, die unter schweren Bedingungen arbeiten, einen früheren Renteneintritt zu erlauben. Erreicht hat sie dieses Ziel aber kaum: Weniger als ein Drittel der Beziehenden war im Erwerbsleben tatsächlich stark belastet. Die, die es wirklich sind, erreichen meistens gar nicht die erforderlichen Beitragsjahre. Von der „Rente mit 63“ profitiert eher der Büroangestellte, der von der Ausbildung an durchgehend gearbeitet hat, nicht aber die Pflegerin, die während ihres Lebens Kinder erzog, Eltern pflegte oder zeitweise arbeitslos war. Für sie braucht es eine Regelung, die einen früheren Rentenzugang auf Basis des Gesundheitszustands ermöglicht. Auch dafür spricht sich die Rentenkommission aus, allerdings ist unklar, ob diese für wirklich schwerbelastete Beschäftigte ausreicht.

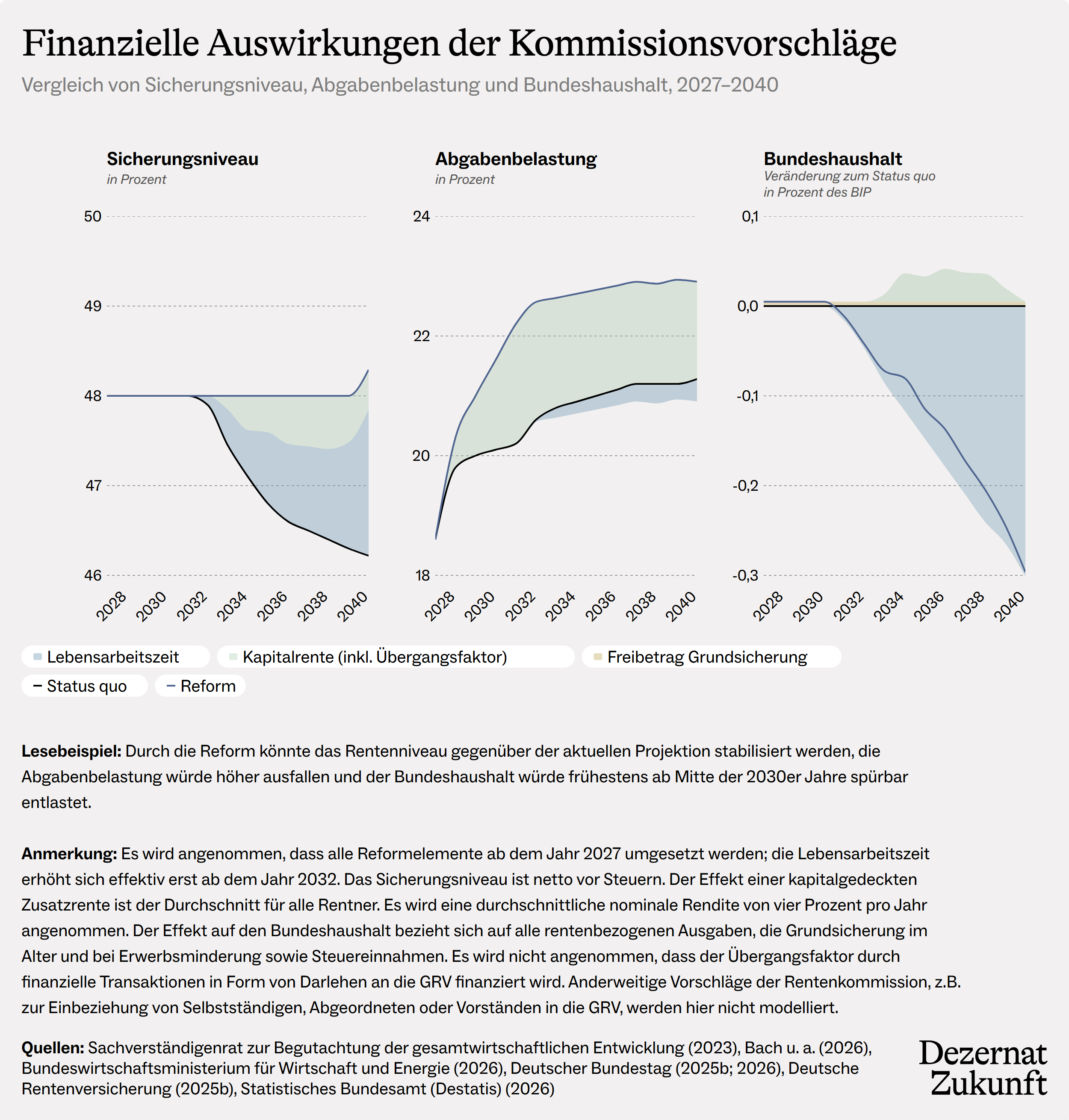

Außerdem schlägt die Kommission eine kapitalgedeckte Zusatzrente vor: Arbeitnehmer und Arbeitgeber zahlen hierfür zusätzlich jeweils ein Prozent des Bruttogehalts in einen Staatsfonds ein. Das Geld wird am Finanzmarkt angelegt und soll im Alter einen Teil der Rente finanzieren. So machen es auch die meisten anderen EU-Länder. Damit ältere Jahrgänge, die nach der Reform nicht mehr viel Zeit zum Ansparen haben, nicht leer ausgehen und nicht unter ein Rentenniveau von 48 Prozent fallen, soll für eine Übergangszeit der Bundeshaushalt Mittel zuschießen (Übergangsfaktor).

Das ist zwar nicht risikofrei, weil Aktienkurse nun mal auch abstürzen können, kann aber sinnvoll sein. Denn die Rendite einer Kapitalrente dürfte wahrscheinlich über der des Umlagesystems liegen. Im Gegensatz zur Umlagerente, die vom Wachstum der Löhne und der Erwerbstätigen in Deutschland profitiert, kann eine weltweit angelegte Kapitalrente an der besseren Demografie und dem besseren Wachstum anderer Länder partizipieren.

Setzt die Bundesregierung die Kommissionsvorschläge um, könnte sie das Rentenniveau stabilisieren.1 Für ihr akutes Haushaltsproblem ist die Rentenreform aber keine Lösung. Der Bundeshaushalt würde frühestens Mitte der 2030er Jahre spürbar entlastet, wenn die Lebensarbeitszeit steigt. Die Entlastung könnte noch etwas größer ausfallen, wenn die Übergangsfinanzierung für die Kapitalrente als Darlehen an die Rentenversicherung ausgestaltet würde (das nicht unter die Schuldenbremse fallen würde). Die Abgabenbelastung für Arbeitnehmer und Arbeitgeber dürfte mit den Vorschlägen deutlich zunehmen.

Den Bumerang vermeiden

Die Rentenvorschläge gehen in die richtige Richtung, sind aber in Teilen auch riskant. Ohne diese Risiken zu adressieren, könnte sich eine Reform als Bumerang für Wirtschaft und Rentensystem erweisen.

Ein höheres Renteneintrittsalter allein garantiert nicht längeres Arbeiten. Momentan versuchen viele Unternehmen, ältere Beschäftigte über Vorruhestandsprogramme frühzeitig in Rente zu schicken. Will die Regierung die Altersgrenze erhöhen, sollte sie parallel gemeinsam mit Arbeitgebern darauf hinarbeiten, Erwerbstätige möglichst lang in Arbeit zu halten und in Gesundheit, Prävention und Weiterbildung zu investieren.

Die Lebensleistung von Geringverdienern wird kaum anerkannt. Wer lange gearbeitet, aber wenig verdient hat – häufig Frauen – sollte im Alter mehr zum Leben haben, als die Grundsicherung. Zwar hat Deutschland einen Grundrentenzuschlag, doch er reicht bei weitem nicht aus. Andere Länder haben echte Grundrenten, die einen Mindestlebensstandard absichern; Deutschland nicht. Daran ändern auch die Kommissionsvorschläge für höhere Freibeträge wenig.

Für die Kapitalrente fallen Zusatzbeiträge an. Sie schmälern die Kaufkraft. Besonders Geringverdiener haben oft keinen finanziellen Spielraum und müssten die Beiträge ihrem Konsum entziehen. Dabei ist der Konsum aktuell der Strohhalm, an den sich die deutsche Wirtschaft klammert, während die Exporte eingebrochen sind. Bei einem Zusatzbeitrag von einem Prozent und unter der Annahme, dass zumindest die untere Einkommenshälfte dann weniger ausgeben könnte, würden Konsum und Wirtschaftsleistung rund sechs Milliarden Euro oder etwa 0,15 Prozent des BIP niedriger ausfallen. Das mag für sich genommen nicht viel sein, doch im Zusammenspiel mit steigenden Sozialabgaben für die Kranken- und Pflegeversicherung könnte der Konsum deutlich geschwächt werden. Zu diesem Ergebnis kommt auch der Sachverständigenrat im jüngsten Frühjahrsgutachten. Damit aus der Kapitalrente keine Wachstumsbremse wird, sollte der Bund die Zusatzbeiträge zumindest für niedrige Einkommen übernehmen.

Der Vorteil der Kapitalrente ist, dass sie global angelegt wird. Das ist gleichzeitig ihr größtes Risiko. Denn vermutlich würde hiervon ein großer Teil in die USA fließen. Was aber, wenn sich die geopolitische Lage weiter verschlechtert, Donald Trump (oder seine Nachfolger) mal einen schlechten Tag haben und Kapitalflüsse plötzlich versiegen? Bei einer starken Konzentration der Kapitalanlage im Ausland hinge die deutsche Rente am guten Willen ausländischer Regierungen. Damit das nicht passiert, sollte die Bundesregierung regeln, dass der größte Teil der Kapitalrente innerhalb Europas investiert wird.

Unser Fazit: Die Rentenkommission schlägt einen großen Wurf vor. Setzt die Bundesregierung ihre Vorschläge um, wäre das beachtlich. Beschäftigte könnten sich eher als heute darauf verlassen, dass ein Erwerbsleben auch in Zukunft zu anständigen Renten führt. Damit das gelingt und aus der Reform kein Bumerang wird, sollte die Regierung die von uns skizzierten Risiken aber ernst nehmen und Maßnahmen dagegen ergreifen.