Doch wenn die Maßstäbe der 1990er – das Jahrzehnt, in dem der Fokus auf Schuldenquoten und Haushaltskonsolidierung vorherrschend wurde – nicht mehr als Maßstab für Zukunftsfähigkeit funktionieren, woran kann die Qualität und Nachhaltigkeit von Fiskalpolitik heutzutage festgemacht werden? Gerade jetzt, da Parteien und PolitikerInnen sich für die nächste Bundestagswahl warmlaufen, ist es wichtig, klare Kriterien zu haben, um finanzpolitische Vorschläge einordnen zu können. In diesem Dezernatsbrief erklären wir erst, warum die alten Maßstäbe überholt sind, und legen dann neue Standards vor, mit denen die Zukunftsfähigkeit der Wahlprogramme beurteilt werden könnte.

Doppelte Überholung: Schuldenquote und Sparen

Die Tragfähigkeit der öffentlichen Finanzen, so hieß es lange, sei an der Schuldenquote zu messen. Ist diese niedrig, insbesondere unter 60%, kann die Zukunft kommen. Ist sie hoch, muss die Finanzpolitik sparen, um damit die Schuldenquote zu senken und die Zukunftsfähigkeit zurückzuerlangen. Doch beide Komponenten sind heute überholt.

Zunächst die Schuldenquote:Eine niedrige Schuldenquote korrespondiert heute nicht mehr mit der langfristigen Tragfähigkeit der öffentlichen Finanzen. Positiv gesehen ist eine niedrige Schuldenquote nicht mehr notwendig, um Finanzen zukunftsfähig zu machen. Der langfristige Rückgang des Zinsniveaus hat die tatsächlichen Kosten der Verschuldung gesenkt. Wie Olivier Blanchard 2019 zeigte, stabilisiert sich die Schuldenquote automatisch, also auch ohne die Erwirtschaftung ausgeglichener Haushalte, solange die Zinsen auf Staatsanleihen unterhalb des Wachstums der Volkswirtschaft liegen.

Umgekehrt ist eine niedrige Schuldenquote heute nicht mehr hinreichend, um die zukünftige Tragfähigkeit des Haushalts sicherzustellen. Langfristig ist dies in Verbindung mit dem Klimawandel erkennbar: Eine niedrige Schuldenquote wendet diesen nicht ab; wenn er jedoch nicht abgewendet oder drastisch gebremst wird, entstehen zahlreiche Langfristrisiken für Wirtschaft und Haushalt.

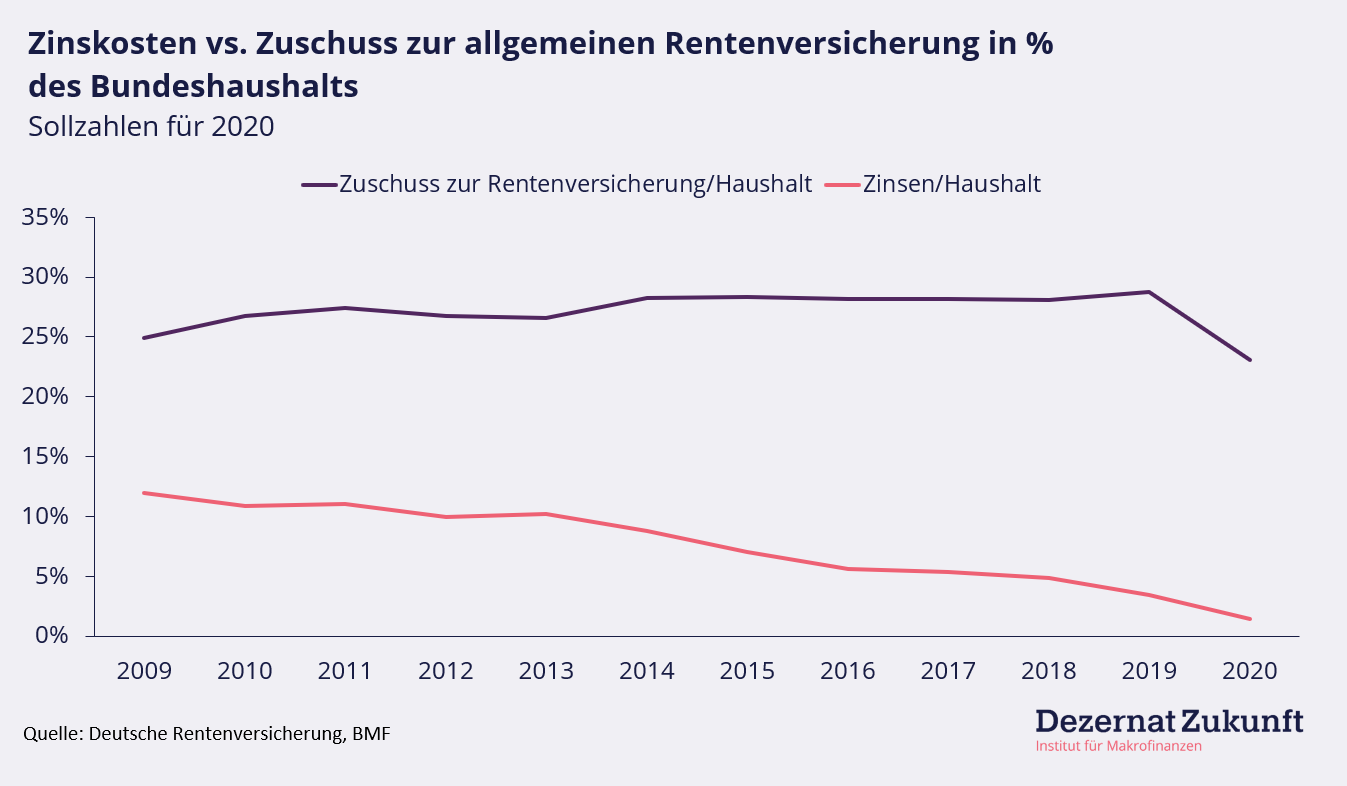

Kurz- und mittelfristig verdeutlicht ein Blick in die Verzahnung von Arbeitsmarkt und Haushalt, dass eine niedrige Schuldenquote alleine nicht mehr hinreichend ist: trotz oberflächlich guter Arbeitslosenzahlen verdienen heute knapp 22% der abhängig Beschäftigten nur einen Niedriglohn. Knapp 6 Mio. Menschen arbeiten unnötig Teilzeit, 4,5 Mio. sind geringfügig Beschäftigte und 0,8 Mio. Personen befinden sich in Arbeitsmarktmaßnahmen oder haben einen vergleichbaren Sonderstatus. Gleichzeitig sind wir mit der demografischen Herausforderung einer alternden Gesellschaft konfrontiert. Über alle Sicherungssysteme hinweg betrachtet stehen so fünf erwerbstätigen Personen drei gegenüber, die auf Transferleistungen angewiesen sind. Die Ergebnisse sind im Haushalt zu erkennen: Weil viele zu wenig für eine gute Rente verdienen, macht der Zuschuss zur Rentenversicherung bereits jetzt knapp ein Drittel des gesamten Bundeshaushalts aus (siehe Abbildung). Tendenz steigend. Doch eine niedrigere Schuldenquote kann heute nur noch wenig leisten, um diese Tendenz zu bremsen: Zinsausgaben machen seit Jahren weniger als fünf Prozent des Haushalts aus. Selbst wenn man sie völlig eliminieren würde, würde bereits ein geringer weiterer Anstieg des Zuschusses zur Rentenversicherung den freigewordenen Platz im Haushalt in Anspruch nehmen. Dies war in den 1990ern und 2000ern anders, als die Zinsausgaben bis zu 15% des Haushalts in Anspruch nahmen und drohten schnell weiter anzuwachsen. Doch die Zeiten haben sich geändert.

Abbildung: Zinskosten vs. Zuschuss zur allgemeinen Rentenversicherung in % des Bundeshaushalts, Sollzahlen für 2020

Ähnliches gilt in Bezug auf Sparenbei der Ausgabe von Staatsanleihen. Im Kontext niedriger Zinsen ist dies nicht mehr förderlich für die zukünftige Tragfähigkeit öffentlicher Finanzen (Auerbach und Gorodnichenko 2017, Fátas und Summers 2018). Im Gegenteil, indem stark konsolidierende Haushalte dem Arbeitsmarkt Nachfrage entziehen – welche die Geldpolitik an der Nullzinsgrenze nicht mehr durch weitere wirtschaftsbeschleunigende Zinssenkungen ausgleichen kann – werden Tendenzen zur Unterauslastung verstärkt, was für mehr Teilzeit, Minijobs, Niedriglohnarbeit und Ähnliches sorgt. Das Verdiente reicht für die Rente nicht, die Zuschüsse aus dem Bundeshaushalt wachsen weiter. Ebenso führt eine Unterauslastung der wirtschaftlichen Kapazitäten dazu, dass diese Kapazitäten im Laufe der Zeit dauerhaft schrumpfen, was die Basis zukünftiger Steuereinnahmen langfristig beschädigt. Zuletzt und mit Blick auf die über den Haushalt hinausgehende allgemeine gesellschaftliche Zukunftsfähigkeit ist festzuhalten, dass die internationale Konsolidierungspolitik des letzten Jahrzehnts zu wachsender Armut, Ungleichheit und Unsicherheit beigetragen hat, sowie die Bewältigung des Klimawandels nicht beschleunigt hat.

Drei zeitgemäße Alternativen: Großaufgaben, Vollauslastung und die Zinsquote

Wenn Schuldenquote und Haushaltskonsolidierung nicht mehr gute Finanzpolitik definieren, woran genau ist gute Finanzpolitik dann festzumachen? Wir schlagen drei Kriterien vor: ob sie zur Lösung der Großaufgaben unserer Zeit beiträgt, Vollauslastung herstellt und auf eine wechselnde Zinsquotereagiert.

Unter den Großaufgabenunserer Zeit verstehen wir insbesondere die Dekarbonisierung der Wirtschaft und die Bewältigung des demographischen Wandels. Eine Finanzpolitik, die keine Antworten darauf gibt, wie sie die Lösung dieser Aufgaben unterstützen will, ist nicht zukunftsfähig. Um dieses Kriterium anzuwenden, werden wir insbesondere auf das Thema Investitionen achten, wobei es hier sowohl um ein angemessenes Volumen (und dessen Finanzierung), als auch um adäquate Ausrichtung und effektive Umsetzung, geht.

Zweitens: Im Kontext dieser Großaufgaben ist die Herstellung von Vollauslastung ein essentielles Merkmal guter Finanzpolitik. Unter Vollauslastung verstehen wir einen Wirtschaftszustand, in dem alle produktiven Kapazitäten zum Einsatz kommen und alle, die wollen und können, die Möglichkeit haben, mit eigener Arbeit ihren Lebensunterhalt und ihre Rente zu verdienen. Vollauslastung ist heute aus zwei Gründen ein nützlicher Maßstab für gute Finanzpolitik:

- Erstens wird die rasche Dekarbonisierung der Wirtschaft die volle Mobilisierung unserer Kapazitäten erfordern. Unterauslastung können wir uns nicht leisten, wenn Deutschland bis 2045 oder früher klimaneutral werden soll. Gleichzeitig schafft ein vollausgelasteter Arbeitsmarkt die soziale Sicherheit, die notwendig ist, um den Strukturwandel mehrheitsfähig zu machen.

- Zweitens ist Vollauslastung wichtig, um den demographischen Wandel zu bewältigen. Gute Arbeit und gute Löhne schaffen eine geringe Abhängigkeitsquote und sorgen für Sozialversicherungen, die sich ohne Zuschüsse aus dem Bundeshaushalt selbst tragen. Die Rückkoppelung Haushalt-Konjunktur, Konjunktur-Haushalt wurde im letzten Jahrzehnt so deutlich, dass Jason Furman und Lawrence Summers nun argumentieren (S. 13), dass Staaten es sich heute nicht leisten können, keineexpansive Fiskalpolitik zu betreiben. Die langfristigen Effekte von wirtschaftlichem Substanzverlust, welche durch einen übermäßigen Fokus auf Schuldenminimierung verursacht werden können, hätten einen sehr viel größeren Effekt auf das Defizit als die Zinskosten der Neuverschuldung.

Um dieses Kriterium anzuwenden, werden wir insbesondere darauf achten, was die Parteien als makroökonomische Ziel(e) ihrer Finanzpolitik benennen und ob sie entsprechende Vorschläge präsentieren. Dabei geht es unter anderem auch darum, wie sie planen mit der Schuldenbremse umzugehen. Denn in ihrer jetzigen Ausgestaltung führt die Schuldenbremse dazu, dass die Wirtschaft immer dann ausgebremst werden muss, sobald sie sich der Vollauslastung annähert. Dies ließe sich auf verschiedene Weisen korrigieren, zum Beispiel über eine Anpassung der einfachgesetzlich geregelten Berechnungsmethoden im „Getriebe“ der Schuldenbremse oder, mit höheren politischen Hürden, einer Verfassungsreform.

Dies bringt uns zum letzten Kriterium für gute Finanzpolitik heute: ein Alarmsystem, das rechtzeitig auslöst, wenn sich die Rahmenbedingungen für Finanzpolitik wieder grundlegend ändern sollten. Der Wandel, der die alten Maßstäbe für Zukunftsfähigkeit überholt hat, war vor allem ein Rückgang des Zinsniveaus. Dies hat die tatsächlichen Kosten, die die Verschuldung im Haushalt verursacht, sprich die Zinsausgaben, erheblich abgesenkt. Weil sich die Lage in Zukunft jedoch wieder ändern könnte, gilt es Zinsen und insbesondere die Zinsquote, also das Verhältnis zwischen Zinskosten und dem Haushalt, im Blick zu behalten. Bei der Analyse der Wahlprogramme werden wir darauf achten, ob die jeweiligen Vorschläge ein solches oder ähnliches Alarmsystem beinhalten, um der Kontextabhängigkeit guter Finanzpolitik Rechnung zu tragen.

Bald ist Wahl

Am 26. September ist Bundestagswahl. Die Mehrzahl der Wahlprogramme ist bereits veröffentlicht, der Prozess der politischen Meinungsbildung in vollem Gange. Diesen wollen wir unterstützen, indem wir die hier beschriebenen Maßstäbe für eine zukunftsfähige Finanzpolitik in der Praxis anwenden. Dafür werden wir einerseits eine Reihe von Fachgesprächen veranstalten: „Reden wir über Geld – die Wahlprogramme im Finanzpolitischen Check“. In dieser Reihe werden wir – so die Terminkalender und Kapazitäten es ermöglichen – mit FinanzexpertInnen aller demokratischen Parteien über ihre Programme reden. Los geht es mit Sven Kindler vom Bündnis 90/die Grünen am 24.6 um 19 Uhr. Andererseits werden wir im Laufe des Sommers eine Veröffentlichung herausgeben, in der wir die entsprechenden Wahlprogramme unter die finanzpolitische Lupenehmen. Damit, so hoffen wir, können wir eine Hilfe leisten bei der Identifikation zukunftsfähiger Finanzpolitik in diesem Wahljahr.