Zentrale Aussagen

Wir zeigen, dass es eine grundlegende Diskrepanz zwischen Fiskalrahmen und Klimazielen gibt. Die Verpflichtung zu Netto-Null-Emissionen und die Auswirkungen dieser Verpflichtung auf das Wirtschaftswachstum wurden nicht in die Fiskalregeln aufgenommen. Die EU hat versucht, zwei unterschiedliche und sehr komplexe Probleme – Klimaneutralität und Schuldentragfähigkeit – in relativ einfache und prägnante, aber völlig getrennten politischen Regeln zu erfassen. Dies war (bzw. ist) für sich genommen schon eine Herausforderung, vernachlässigt aber die Komplexität der Wechselwirkungen zwischen den beiden Problemen.

Schlechte Fiskalregeln können zu politischen Fehlern führen.Wir beleuchten, wie fiskalische Zwänge dazu führen können, dass klimapolitische Entscheidungsträger:innen zu lange zögern, gegen die Förderung von Innovationen voreingenommen sind oder die wirtschaftlichen Kosten von Regulierungen nicht berücksichtigen. Infolgedessen könnten fiskalische Zwänge die Risiken bei der Schuldentragfähigkeit erhöhen, anstatt sie zu verringern. All diese Fälle sind mit Wohlfahrtskosten verbunden.

Ein weiteres mögliches Ergebnis ist, dass die Klimaziele nicht erreicht werden. Dies kann aus zwei Gründen geschehen. Wenn Entscheidungsträger:innen zögern, dann steigen die Kosten für die Erreichung der Klimaziele und es wird schwieriger Klimaschutzmaßnahmen politisch zu verkaufen. Zweitens können falsche politische Entscheidungen (zwischen verschiedenen Instrumenten wie Steuern, Subventionen und Vorschriften) unnötige Kosten verursachen, wodurch die notwendige Transformation ebenfalls schwieriger wird.

Hintergrund

Die Europäische Union hat sich verpflichtet, bis 2050 der erste “klimaneutrale Block” der Welt zu werden.1 Um dieses Ziel zu erreichen, ist in den kommenden 25 Jahren ein struktureller Umbau der Wirtschaft erforderlich. Dafür müssen die EU und ihre Mitgliedstaaten ein ausgeklügeltes Bündel politischer Maßnahmen aus Subventionen, Vorschriften und Steuern entwickeln, um den erforderlichen Wandel herbeizuführen. Der europäische Green Deal ist ein wichtiger Teil dieser Bemühungen.

Derzeit reichen die klimapolitischen Maßnahmen nicht aus, um das Versprechen, bis 2050 klimaneutral zu sein, einzulösen.Die Europäische Kommission schätzt, dass in der gesamten EU zusätzliche 950 bis 1.200 Milliarden Euro jährlich an grünen Investitionen erforderlich sind, um die erklärten Klimaziele zu erreichen.2 Ein erheblicher Teil der erforderlichen grünen Investitionen wird wahrscheinlich öffentlich finanziert werden.

Damit kommen wir zu den Fiskalregeln: Mit dem Stabilitäts- und Wachstumspakt (SWP) haben sich die EU-Mitgliedstaaten verpflichtet, die Stabilität der Wirtschafts- und Währungsunion zu wahren, indem sie Defizit und Schulden begrenzen.3 Ein wichtiger Faktor bei der Bestimmung dieser Stabilität ist die Schuldentragfähigkeitsanalyse (DSA), welche die zukünftige Schuldenquote für ein Land prognostiziert. Das meiste von dem, was wir beschreiben, gilt auch für die einzelnen Mitgliedstaaten (und sogar für Länder außerhalb der EU), da viele von ihnen eine Art “Fiskalrahmen” verwenden, um zu bestimmen, welche Höhe des staatlichen Überschusses oder Defizits als akzeptabel gilt. DSAs sind das häufigste Analyseinstrument dafür.

Sowohl Staatsausgaben als auch Wirtschaftswachstum können durch klimapolitische Maßnahmen stark beeinflusst werden, sodass eine enge Verbindung zwischen der Schuldenquote und den Klimazielen besteht. Klimapolitik kann teuer sein und gleichzeitig kann eine CO2-Bepreisung auch Staatseinnahmen generieren. Klimapolitik kann dazu führen, dass einige Sektoren schrumpfen und andere wachsen, was auch die Gesamtleistung der Wirtschaft beeinflusst.

Fiskalregeln verzögern Klimamaßnahmen

Politiker:innen könnten geneigt sein, Klimaschutzmaßnahmen zu verzögern.Die Vorteile einer Netto-Null-Emissionswelt sind weit entfernt und abstrakt, während die Kosten der Klimapolitik greifbar und konkret sind. Die Menschen machen sich Sorgen, dass ihr Leben teurer wird, dass sie den Zugang zu erworbenen Luxusgütern oder ihren Arbeitsplatz verlieren. Politiker:innen sind für diese Sorgen sensibilisiert, sodass sie einen Anreiz haben, das Problem an ihre:n Nachfolger:in weiterzureichen.

Derzeit werden die Klimaziele in den Haushaltsplänen nicht berücksichtigt.So wie die EU-Fiskalregeln heute aufgebaut sind, können die Mitgliedstaaten Finanzpläne vorlegen, die zwar die fiskalpolitischen Regeln einhalten, aber nicht die zur Erreichung der Klimaziele erforderlichen Maßnahmen enthalten. Das Gleiche gilt für die Haushaltspläne der einzelnen Länder innerhalb und außerhalb der EU. Kohärent zusammengedachte fiskal- und klimapolitische Ziele in der politischen Entscheidungsfindung wären eine enorme Verbesserung, da die beiden Bereiche von Natur aus miteinander verbunden sind. Das würde aber nicht ausreichen.

Selbst wenn die Finanzpläne die Klimaziele berücksichtigen, werden Effizienzverluste durch eine ungeordnete Transformation in DSAs nicht angezeigt.Jeder Zeitverlust, der durch verzögerte Klimaschutzmaßnahmen entsteht, muss in späteren Jahren aufgeholt werden, um die Klimaziele noch zu erreichen. Aber die Auswirkungen, die eine verzögerte Transformation auf die Wirtschaft haben kann, werden in einer DSA nicht berücksichtigt. Die Kosten der Verzögerung werden allerdings irgendwann auftauchen und die Transformation zu Klimaneutralität erschweren. Folglich kann diese Verzerrung nicht nur zu ineffizienter Klimapolitik führen, sondern auch dazu, dass die Klimaziele überhaupt nicht erreicht werden.

Aufgeschobene Klimaschutzmaßnahmen sind teurer

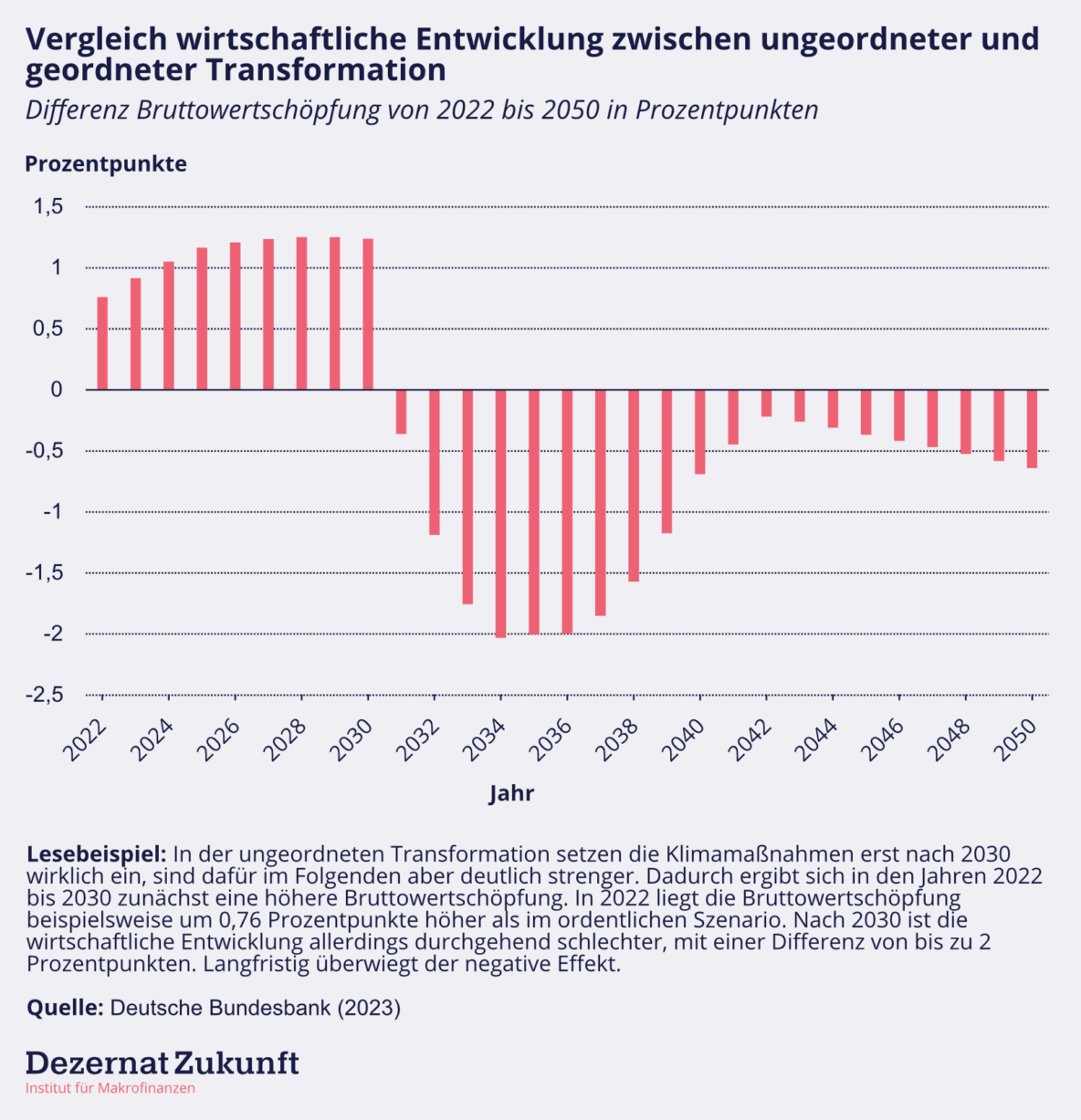

Die Forschung zeigt, dass klimapolitische Maßnahmen idealerweise möglichst früh eingeführt und im Laufe der Zeit schrittweise verschärft werden sollten.**4 Das Netzwerk der Zentralbanken und Aufsichtsbehörden für die Ökologisierung des Finanzsystems (NGFS) nennt dies eine geordnete Transformation. Demgegenüber steht eine ungeordnete Transformation, die höhere Übergangsrisiken birgt, weil weitreichende Klimamaßnahmen erst ab 2030 umgesetzt werden, dann aber einschneidender sein müssen, um die Klimaziele noch zu erreichen. **Eine verzögerte Klimapolitik zwingt die EU zu einer ungeordneten Transformation.**Dies wäre kostspieliger und würde sich wahrscheinlich insgesamt stärker negativ auf das Wirtschaftswachstum auswirken. Die Bundesbank hat kürzlich die unterschiedlichen Auswirkungen einer geordneten und ungeordneten Transformation auf die EU-Wirtschaft miteinander verglichen.5 Verzögerte Klimaschutzmaßnahmen führen kurzfristig zu einem höheren Wirtschaftswachstum, langfristig aber zu einem Rückgang der Wirtschaft (siehe Abbildung 1). ******Abbildung 1

Der Fiskalrahmen ist einseitig auf Steuerfinanzierung ausgerichtet

Der fiskalische Rahmen ist voreingenommen gegen Wachstum und Investitionen. Das ist ein bekanntes Problem. Nehmen wir an, eine Regierung gibt Geld für die Bildungspolitik in einer Weise aus, von der man erwartet, dass sie die Wirtschaft produktiver macht. Diese Maßnahme wirkt sich negativ auf den fiskalischen Spielraum der Regierung aus, da der Fiskalrahmen zwar die Kosten, aber nicht den Nutzen (ein langfristig höheres BIP) berücksichtigt. Das liegt daran, dass in DSAs angenommen wird, dass politische Maßnahmen sich nicht auf die wirtschaftliche Leistungsfähigkeit auswirken. Das Ergebnis ist eine Tendenz zur Begrenzung der öffentlichen Verbindlichkeiten und weg von einer wachstumsfördernden Politik.

Im aktuellen Ansatz sind Steuern zwangsläufig die beste Art der Klimapolitik.Klimaausgaben sind in den derzeitigen fiskalischen Rahmenbedingungen ein unattraktives politisches Instrument, da sie die Schuldenquote erhöhen. Ordnungsrechtliche Klimamaßnahmen hingegen haben keine Auswirkungen auf die Staatsausgaben und Steuern erhöhen sogar die Staatseinnahmen, wodurch die Schuldenquote sinkt. Unter dem Blickwinkel des derzeitigen Regelwerks werden daher Steuern, gefolgt von Regulierungen, aus fiskalischer Sicht grundsätzlich überlegen sein, wenn politische Entscheidungsträger nach Instrumenten zur Erreichung von Klimazielen suchen.

Wenn wir die Auswirkungen der Klimaziele auf das BIP betrachten, ändert sich dieses Bild.DSAs gehen in der Regel davon aus, dass die Größe der Wirtschaft gegeben ist (zumindest in Bezug auf die Klimapolitik). Das ist unplausibel. Die Politik diskutiert tagein, tagaus, wie wir es schaffen, trotz CO2-Einsparungen Wachstum zu erhalten. Kluge Ausgaben können helfen, das Wachstum zu erhalten und führen so möglicherweise zu einer niedrigeren Schuldenquote, als wenn die Ausgabe unterlassen wird. Nehmen wir zum Beispiel eine Subvention für eine neue grüne Technologie.Dies könnte die Innovation innerhalb des Sektors steigern, insbesondere wenn es externe Effekte, wie z. B. Wissens-Spillovers, gibt, die dazu beitragen, die Kosten für neue Technologien zu senken. Diese externen Effekte können das BIP langfristig erhöhen und somit die künftige Schuldenquote senken. Dieser positive Aspekt wird in der DSA jedoch nicht berücksichtigt. Folglich werden die realen fiskalischen Auswirkungen einer solchen Subvention positiver sein als im aktuellen fiskalischen Rahmenwerk angenommen.

Ebenso könnte beispielsweise ein Verbot der Nutzung fossiler Brennstoffe zur Stromerzeugung negative Auswirkungen auf das BIP haben. Dies kann der Fall sein, wenn Unternehmen ihre Produktion verringern, schließen oder ins Ausland verschieben. Diese negative Auswirkung auf das BIP und letztlich die Schuldenquote wird ebenfalls nicht in der DSA berücksichtigt. Infolgedessen werden die fiskalischen Auswirkungen einer solchen Regelung schwerwiegender sein, als im aktuellen Rahmen prognostiziert.

Kohärente Politik erfordert die Schizophrenie zwischen Klima- und Finanzpolitik zu überwinden

Das fehlende Bindeglied zwischen fiskalpolitischem Steuerungs- und Klimarahmen ist bisher kaum beachtet worden.**Stattdessen hat man sich auf die wirtschaftlichen und steuerlichen Kosten des Klimawandels konzentriert.6 Hier befindet sich Europa jedoch in einer relativ privilegierten Position. Die Auswirkungen innerhalb der EU werden im Vergleich zu vielen afrikanischen und südostasiatischen Ländern wahrscheinlich begrenzt sein, zumindest in Szenarien, in denen die globalen Klimaabkommen eingehalten werden.7 **Um klimapolitische Maßnahmen in vollem Umfang einschätzen und bewerten zu können, müssen wir nicht nur ihre öffentlichen Kosten und ihre Auswirkungen auf die Treibhausgasemissionen, sondern auch ihre Auswirkungen auf die Wirtschaft berücksichtigen.** Es gibt zwei zentrale Ursachen für die Diskrepanz zwischen Fiskalrahmen und Klimazielen. Erstens verlangen die fiskalischen Regeln keine politischen Maßnahmen, welche die klimapolitischen Verpflichtungen einhalten. Aktuell können die politischen Entscheidungsträger ein Maßnahmenbündel vorschlagen, die zwar aus fiskalischer Sicht akzeptabel sind, aber nicht ausreichen, um ihre Klimaverpflichtungen zu erfüllen. Zweitens werden die Auswirkungen der Klimapolitik auf das BIP nicht berücksichtigt. **In zukünftigen Arbeiten werden wir Wege zu einem Fiskalrahmen aufzeigen, der die klimatischen Beschränkungen respektiert.** Dazu müssen die beiden Hauptursachen beseitigt werden. Das bedeutet, dass der Ausgangspunkt bei der Erstellung von DSAs sein muss, dass die Klimaziele durchgesetzt werden. Es bedeutet auch, dass die Auswirkungen auf das BIP berücksichtigt werden müssen, damit die Politik (wirtschaftliche) Schäden, die durch die klimatischen Einschränkungen verursacht werden, abmildern kann. Die Berücksichtigung der BIP-Effekte stellt hohe Anforderungen an die Wirtschafts- und Klimamodellierung. Doch ohne diese Schritte wird die grundsätzliche Diskrepanz zwischen dem Fiskalrahmen und den Klimazielen bestehen bleiben, was zu ineffizienten klimapolitischen Entscheidungen führt – und vielleicht sogar die Transformation insgesamt gefährdet. **Unsere Leseempfehlungen****

- Bruegel (2021): A green fiscal pact: climate investment in times of budget consolidation

- Deutsche Bundesbank (2023): The Environmental Multi-Sector DSGE model EMuSe: A technical documentation https://www.bundesbank.de/en/publications/search/the-environmental-multi-sector-dsge-model-emuse-a-technical-documentation-914846

- NGFS Climate Scenarios

Medien- und Veranstaltungsbericht 09.11.2023

Medienerwähnungen und Auftritte

- Am 1.11. wurde im Eurointellingence Newsletter unsere Analyse der deutschen Schuldenbremse erwähnt.

- Am 3.11. war Philippa beim vbw (Die bayerische Wirtschaft) zu Gast und hat über eine Steuerpolitik diskutiert, die Wachstum und Chancen bringen soll.

- Am 7.11. hat Max die Buchvorstellung von Branko Milanovićs neuem Buch „Visions of Inequality“ moderiert. Branko Milanović stellte zuerst das Buch vor und anschließend gab es eine Q&A.

- Heute am 9.11. hat Philippa beim 3. Bundesweiten Wirtschaftslehrer:innentag der Joachim Herz Stiftung eine Keynote zu „Steigende Staatsverschuldung – sind wir auf dem Weg in eine neue Finanzkrise?“ gehalten.

- Ebenfalls heute am 9.11. war Max bei der Fraktion Die Linke im Europäischen Parlament und diskutierte dort zum Thema „Green Industrial Plan and the Left: A window of opportunity for people and climate?“.

Veranstaltungen

- Am 22. und 23.11. wird die zweite Konferenz unseres European Macro Policy Netzwerks (EMPN) in Wien stattfinden. Der erste Tag wird den Mitgliedern des EMPN vorbehalten sein. Der zweite Tag ist öffentlich zugänglich und steht thematisch unter dem Motto „Fiscal policy for the 21st century: meeting economic, social and climate challenges“. Sprechen werden u.a. Jakob von Weizsäcker, Jeromin Zettelmeyer, Philippa Sigl-Glöckner und Helene Schuberth. Zur Anmeldung vor Ort geht es hier, die Konferenz wird außerdem per Livestream auf unserem Youtube-Kanal übertragen.