Daten zu Vermögen und Vermögensverteilung waren bisher Mangelware. In diesem Geldbrief betrachten wir die verteilungsbasierten Vermögensbilanzen, eine neue Datenquelle, die die EZB gerade veröffentlicht hat, und ziehen drei erste Lehren.1

Die verteilungsbasierten Vermögensbilanzen sind ein Fortschritt

Die bisher beste internationale Quelle zu Privatvermögen war die Luxembourg Wealth Study. Diese basiert auf Umfragen. Allerdings stimmen diese Umfragedaten nicht mit den Gesamtzahlen überein, die sich aus nationalen Rechnungslegungsrahmen ergeben, zum Beispiel aus der Volkswirtschaftlichen Gesamtrechnung. Daher sind sie gerade aus makroökonomischer Sicht unbefriedigend.

Für den Euroraum ändert sich dies nun durch die Einführung von verteilungsbasierten Vermögensbilanzen (VVB), die im Januar erstmals von der EZB veröffentlicht wurden. (Die US Federal Reserve veröffentlicht solche Daten bereits seit 2019).

Zuvor gab es zwei statistische Quellen zu den Vermögen und Verbindlichkeiten von Haushalten im Euroraum:

- Die gesamtwirtschaftliche Finanzierungsrechnung (auf Englisch: Financial Accounts), die Teil der vierteljährlichen Sektorrechnung des Europäischen System der Zentralbanken (ESZB) Deren Daten sind volkswirtschaftlich konsistent, weisen jedoch nur aggregierte Werte für den gesamten Haushaltssektor aus.2

- Die Umfrage zu Finanzen und Konsum der Haushalte (auf Englisch: Household Finance and Consumption Survey, HFCS), die periodisch Daten zur Vermögensverteilung unter Haushalten in allen Ländern des Euroraums sammelt. Wie die Luxembourg Wealth Study Daten weisen diese Vermögensverteilungen aus, waren aber bisher nicht makroökonomisch konsistent.

Die VVB kombinieren diese beiden Datenquellen: Sie stellen Verteilungsdaten zu Haushaltsvermögen bereit, die mit den in der Finanzierungsrechnung ausgewiesenen Aggregaten übereinstimmen.

Der Nutzen dieser Daten hängt davon ab, wie sie aufgeschlüsselt und analysiert werden können. Die VVB bieten drei Aufschlüsselungen: nach Nettovermögen (Reichtumsdezile), nach Wohneigentümerstatus (Eigentümer:innen/Mieter:innen) und nach Beschäftigungsstatus (beschäftigt, selbstständig, arbeitslos). Für jede Aufschlüsselung gibt es drei Maßzahlen: Gesamtvermögen, Durchschnittsvermögen pro Haushalt und Durchschnittsvermögen pro Kopf.

Was können wir aus diesen Daten lernen?

Das Vermögen ist an der Spitze konzentriert

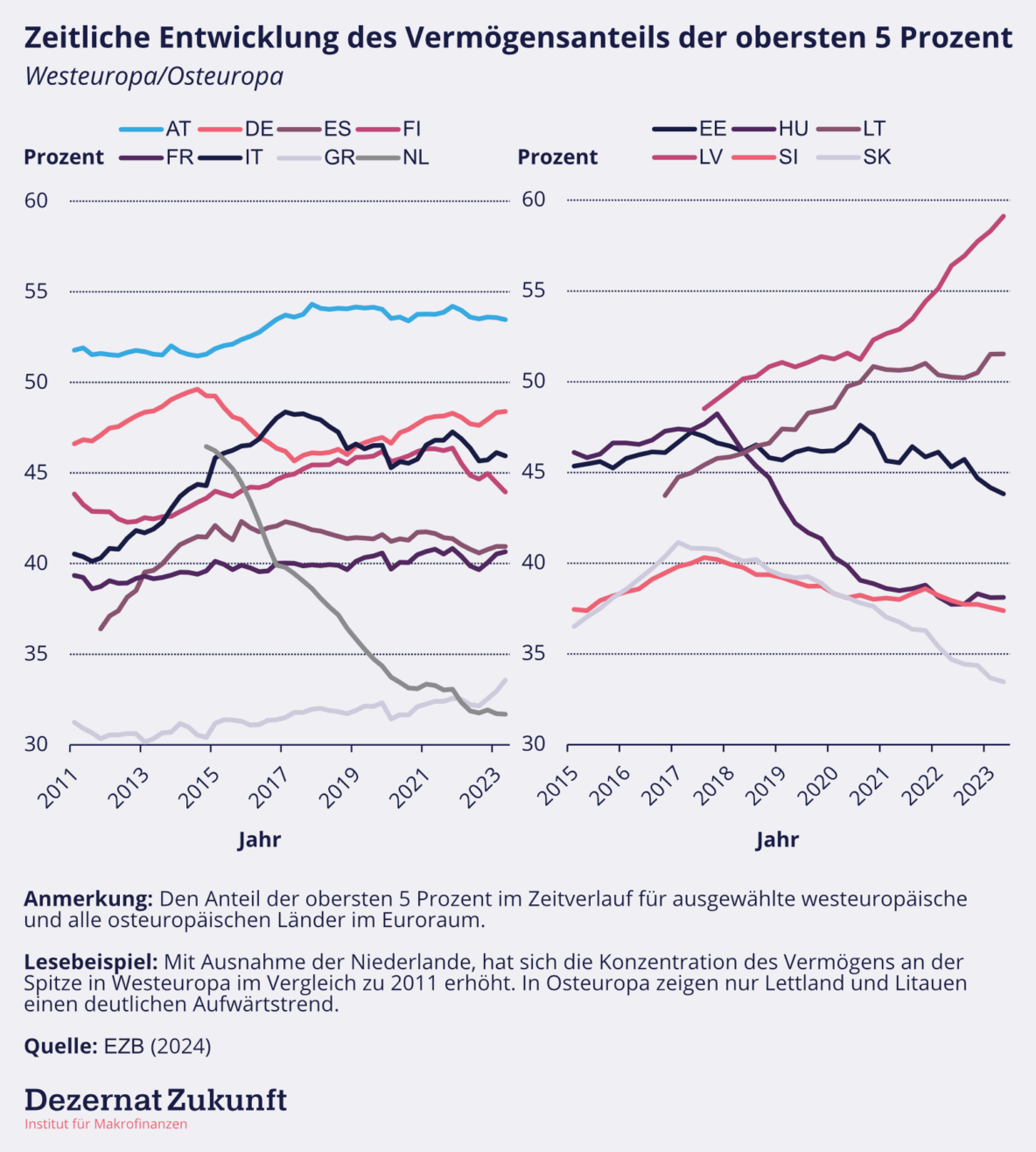

Zunächst bestätigen die VVB ein zentrales Ergebnis der jüngeren Ungleichheitsforschung: Vermögen konzentriert sich an der Spitze. Abbildung 1 zeigt den Anteil der obersten 5 Prozent am Gesamtnettovermögen des letztverfügbaren Zeitraums, das zweite Quartal 2023. An der Spitze finden wir Lettland, Österreich, Litauen und Deutschland, wo die reichsten 5 Prozent der Haushalte zwischen 59 und 48 Prozent des Gesamtnettovermögens besitzen. (Die Abkürzungen in dieser und den folgenden Abbildungen folgen dieser Standardklassifizierung).

In Abbildung 2 spiegelt sich der Anteil der obersten 5 Prozent im Zeitverlauf für (ausgewählte) westeuropäische und alle osteuropäischen Länder im Euroraum wider. Die Konzentration des Vermögens an der Spitze hat in Westeuropa seit 2011 generell zugenommen. Die Niederlande sind eine frappierende Ausnahme, wobei wir nicht sicher sind, ob den Daten im Hinblick auf die dort fallende Vermögenskonzentration zu trauen ist. In Osteuropa, wo die Zeitreihen etwas kürzer sind, zeigen nur Lettland und Litauen einen klaren Trend zu höherer Vermögenskonzentration.

Die Firmen gehören den oberen zehn Prozent

Spannender wird es, wenn wir die Vermögen nach verschiedenen Anlageklassen aufschlüsseln. Denn unterschiedliche Vermögenswerte haben eine unterschiedliche Bedeutung und erzielen unterschiedliche Renditen. Einerseits ist Immobilienbesitz eine qualitativ andere Vermögensform als der Besitz und die Kontrolle von Firmen. Andererseits haben Wirtschaftshistoriker:innen gezeigt, dass risikoreichere Anlagen — insbesondere Aktien — auf lange Sicht höhere Renditen erzielen als risikoarme Anlagen, wie Lebensversicherungen oder Anleihen. (Auch Immobilien haben sich auf lange Sicht außergewöhnlich gut entwickelt, Jordà et al. 2019).

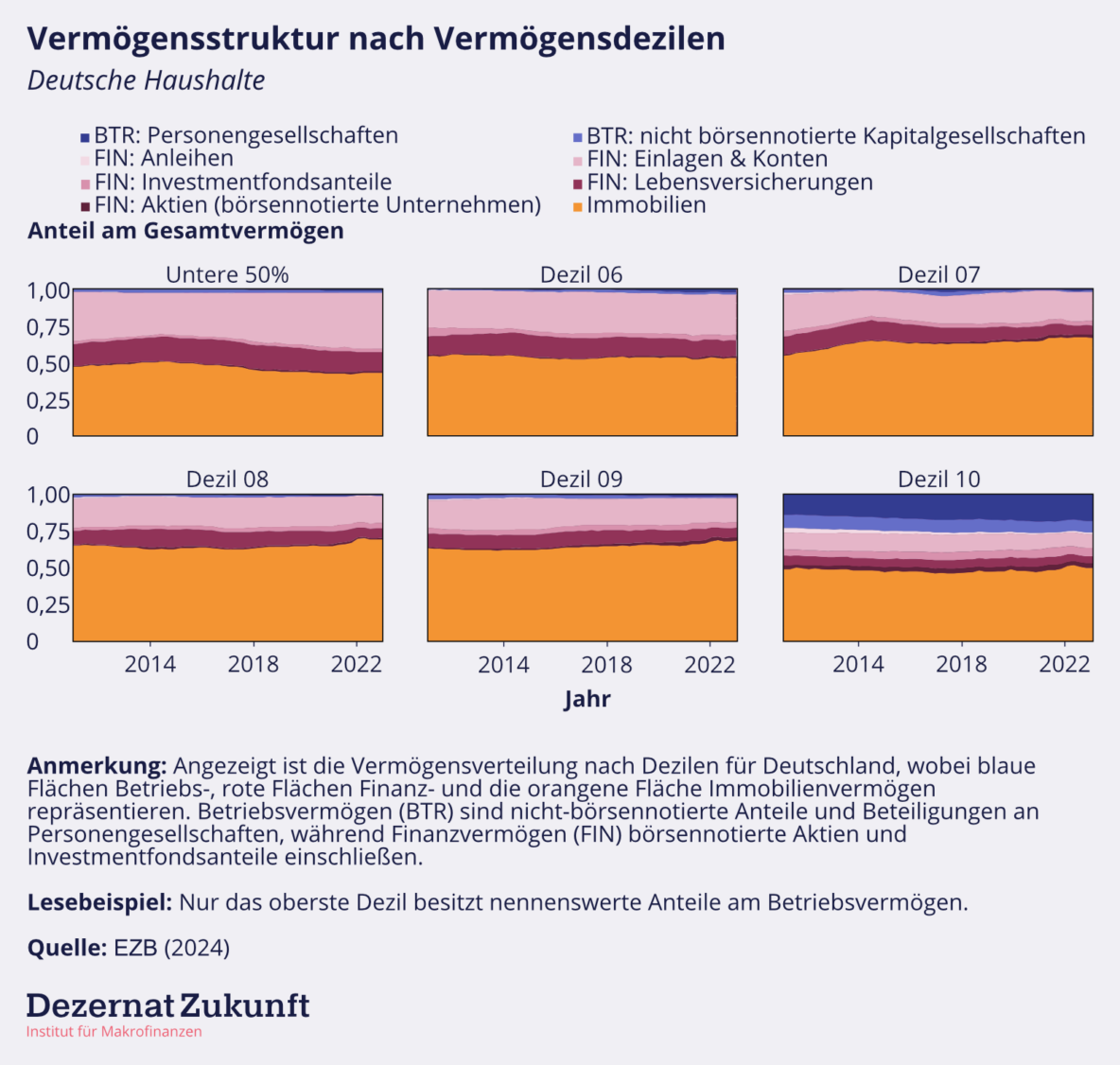

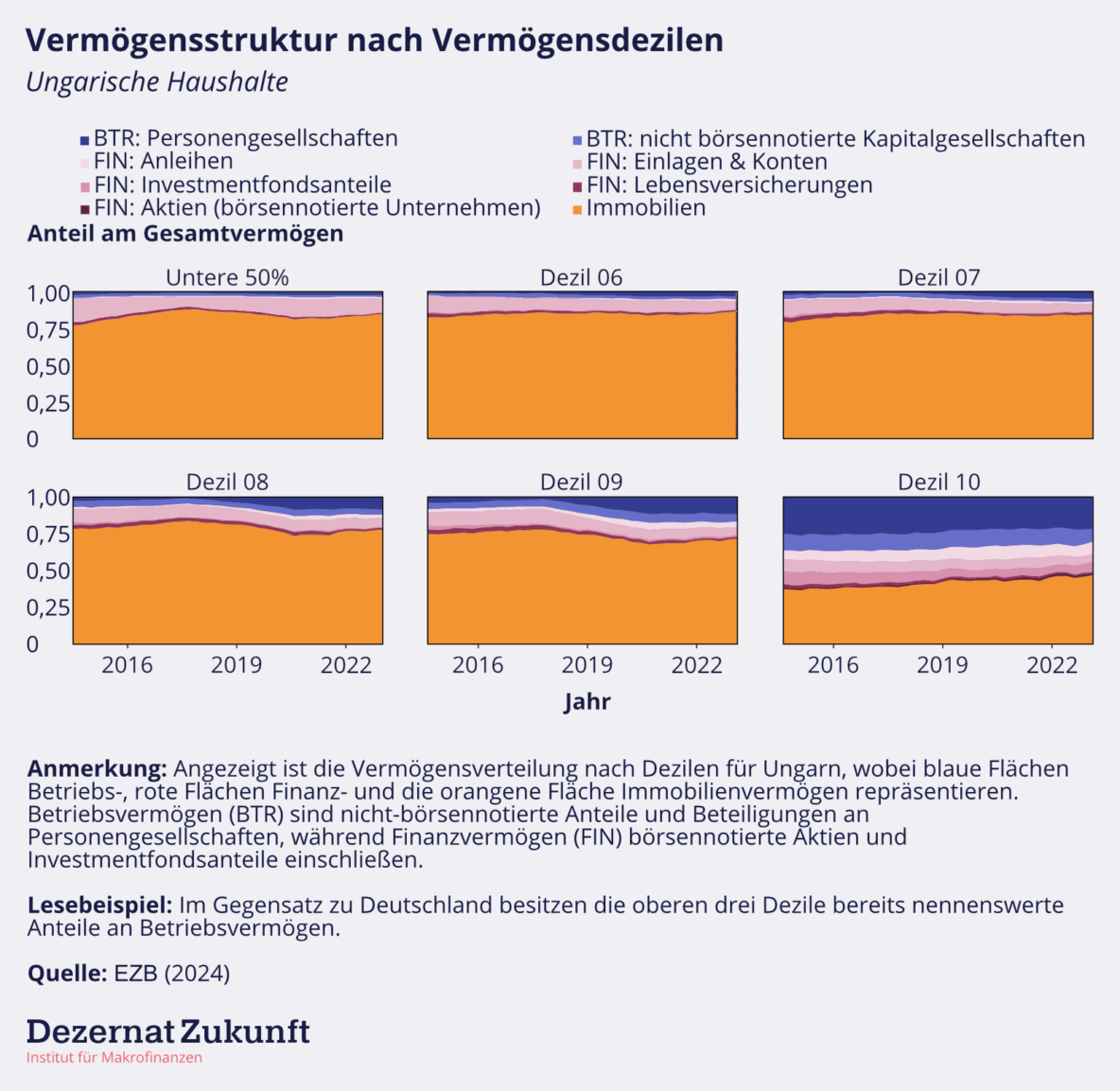

Hier sind die VVB besonders nützlich: Sie ermöglichen es uns, die Zusammensetzung der Haushaltsportfolios entlang der Vermögensverteilung (sowie nach Beschäftigungsstatus und Wohnstatus) zu untersuchen. Abbildung 3 und 4 schlüsseln die Portfolios nach Vermögensdezilen für Deutschland und Ungarn auf. Blaue Bereiche stehen für Betriebsvermögen („BTR“), rote für Finanzvermögen („FIN“), orange für Immobilien.

Dabei zeigt sich: Über alle Dezile und Länder hinweg sind Immobilien der wichtigste Vermögensbestandteil. Besonders ungleichmäßig verteilt sind hingegen Beteiligungen an Unternehmen: In Deutschland kontrolliert das oberste Dezil 87 Prozent aller Firmenanteile. Diese kommen in zwei Formen vor.

- Einerseits gibt es die VVB-Kategorie „Betriebsvermögen“, die nicht-börsennotierte Anteile (sprich Anteile an nicht börsennotierten Gesellschaften) und Eigenkapital in nicht-inkorporierten Unternehmen (sprich Unternehmen, die nicht als juristische Personen im Handelsregister eingetragen sind) umfasst.

- Andererseits gibt es börsennotierte Aktien und Anteile an Investmentfonds. Diese Formen von Unternehmenseigentum sind als Finanzvermögen klassifiziert.

Abbildung 5 macht die besonders ungleiche Verteilung dieser Vermögenswerte deutlich. Besonders auffallend: In der Kategorie „Betriebsvermögen“, sprich bei den eher mittelständischen Firmen, die nicht an Börsen notiert sind, halten die oberen 10 Prozent 94,5 Prozent aller Firmenanteile. Bei den börsennotierten Firmen sind es hingegen „nur“ 70,7 Prozent. Entgegen dem weitverbreiteten Narrativ gibt es in Deutschland also weniger eine Scheu, in Aktien zu investieren, als vor allem eine enorme Konzentration im Besitz von Betriebsvermögen.

Die Lücke zwischen Eigentümer:innen und Mieter:innen wächst

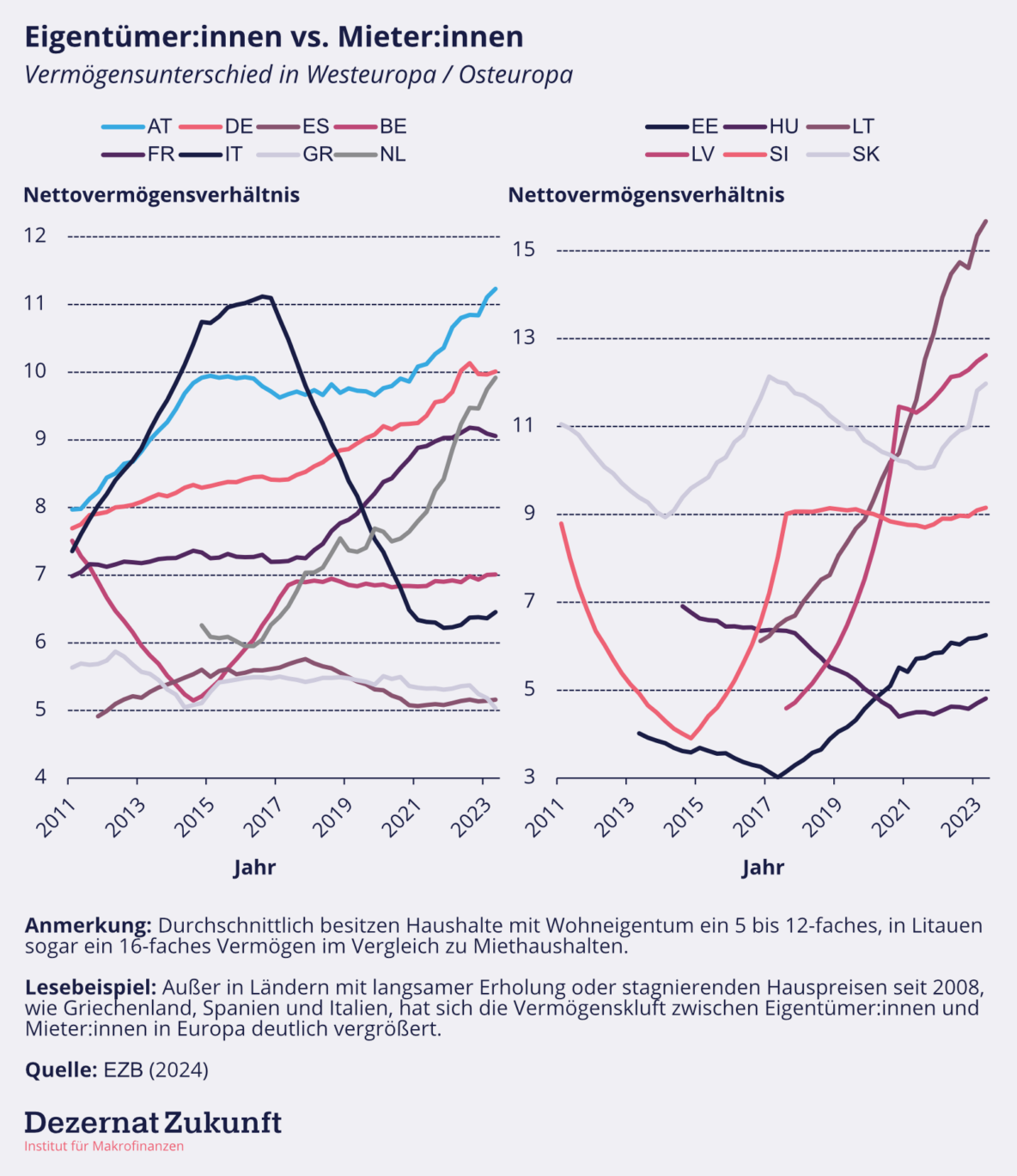

Wie erwähnt, erlauben die VVB zwei weitere Aufschlüsselungen: nach Wohnstatus (Eigentümer:innen/Mieter:innen) und nach Beschäftigungsstatus (beschäftigt/selbstständig/arbeitslos). Angesichts der zentralen Rolle von Immobilien im Haushaltsvermögen ist zu erwarten, dass Eigentümer:innen erheblich reicher sind als Nicht-Eigentümer:innen. Aber wie viel reicher genau?

Die Antwort ist frappierend — der durchschnittliche Eigentümerhaushalt ist etwa 5- bis 12-mal reicher als der durchschnittliche Mieterhaushalt (Abbildung 6), im Extremfall Litauen sogar 16-mal. Mit Ausnahme von Ländern, die eine schleppende Entwicklung der Immobilienpreise nach 2008 erlebt haben (Griechenland, Spanien) oder wo das Wachstum der Hauspreise im Wesentlichen flach war (Italien), hat die Vermögenskluft zwischen Eigentümer:innen und Mieter:innen enorm zugenommen, und zwar sowohl in Ost- als auch in Westeuropa. Mit anderen Worten, extreme Vermögensdivergenz getrieben durch Wohneigentum, wie kürzlich von John Burn-Murdoch in der Financial Times eindrucksvoll für Großbritannien und die USA festgehalten, ist den Euro-Ländern keineswegs fremd.

Die VVB haben Nachbesserungsbedarfe

Wie wir gezeigt haben, können wir bereits jetzt viel aus den Daten der VVB lernen. Dennoch gibt es Nachbesserungsbedarf. Denn die Daten erlauben keine detaillierten Aufschlüsselungen an der Spitze der Vermögensverteilung. Generell werden Werte nur für die reichsten zehn, manchmal fünf Prozent der Haushalte ausgewiesen. Darüber, was innerhalb der obersten ein oder 0,1 Prozent geschieht, können wir nichts erfahren — und dass, obwohl die viel detaillierteren Daten der Federal Reserve aufzeigen, dass die Vermögensportfolios des obersten ein Prozents (und noch mehr des obersten 0,1 Prozents) sich deutlich von denen der nächsten neun Prozent unterscheiden.

Das ist umso enttäuschender, da einige mitgliedsstaatliche Zentralbanken bereits jetzt über Daten verfügen, um das oberste Dezil weiter aufzuschlüsseln: siehe zum Beispiel den Monatsbericht der Bundesbank von Juli 2022.

Wir fordern das ESZB auf, hier ihr Datenangebot weiter zu verbessern. Denn wenn es um Vermögen geht, spielt die Musik nicht im obersten Dezil, sondern im obersten Prozent, teils im obersten Promille.

Unsere Leseempfehlungen:

Wer sich tiefer in verteilungsbasierte Statistiken einlesen möchte, dem seien die folgenden Texte empfohlen:

- Bach, S., Bartels, C., & Neef, T. (2022). Distributional National Accounts: A Macro- Micro Approach to Inequality in Germany. In Distributional National Accounts: A Macro- Micro Approach to Inequality in Germany (S. 625–640). University of Chicago Press.

- Bruil, A. (2023). Distributional national accounts for the Netherlands and a comparison with 12 other countries. Review of Income and Wealth, 69(4), S. 886–906.

- Bundesbank, D. (2022). Eine verteilungsbasierte Vermögensbilanz der privaten Haushalte in Deutschland–Ergebnisse und Anwendungen. Monatsbericht der Deutschen Bundesbank Juli, S. 15–40.

- OENB (2024). Distributional wealth accounts dashboard. Österreichische Nationalbank.