21. March 2024

/

/

Geldbrief

Kampfjets statt Kitas?

Lesedauer: 11 min

Max Krahé, Sara Schulte, Nils Kleimeier

Die geopolitische Lage macht eine Steigerung der Rüstungsproduktion notwendig. Müssen dafür Sozialausgaben gekürzt oder Steuern erhoben werden, um die entsprechenden realwirtschaftlichen Kapazitäten freizulegen? Wir sind noch nicht überzeugt, dass eine solche „Guns vs. Butter“ — oder „Kampfjets statt Kitas“ — Debatte zum heutigen Zeitpunkt notwendig ist. Bevor wir uns in Verteilungskonflikten entzweien, sollte abgetastet werden, ob wirklich alle Wachstumspotenziale ausgeschöpft sind.

Neuer Anlass, alte Debatte

Angesichts Russlands Angriff auf die Ukraine und der schwindenden Verlässlichkeit der USA steht die Frage im Raum, wie wir mehr Ressourcen für Verteidigung mobilisieren können. Manche reklamieren, dass dafür die Friedensdividende — also jene Wohlfahrts- und Sozialstaatsgewinne, die durch gesenkte Militärausgaben nach 1990 ermöglicht wurden — einkassiert werden muss. Die haushälterische Seite der Debatte ist die umstrittene Idee, höhere Militärausgaben durch Einsparungen im sozialen Sektor zu decken.

Diese Debatte ist nicht neu. Historisch ist sie als „Guns vs. Butter“ bekannt, sinngemäß „Bomben statt Butter” oder „Kampfjets statt Kitas“. Die Frage ist: Muss die Friedenswirtschaft weichen, also zum Beispiel die Porsche-Produktion zurückgefahren werden, um Platz für die Rüstungsproduktion zu schaffen?

Blut, Schweiß und Tränen

Jedes Mal, wenn die geopolitische Lage mehr Rüstungsausgaben notwendig macht, beginnt eine „Bomben statt Butter“-Debatte. Es lohnt sich also ein Blick in die Geschichte.

Der vielleicht berühmteste Text zur Finanzierung von Rüstungsausgaben stammt von John Maynard Keynes. Im Kontext des Zweiten Weltkriegs fragte er „How to Pay for the War“? Seine Hypothese damals: Weil die britische Wirtschaft voll ausgelastet sei, müsse die Friedensproduktion zurückgefahren werden, um Platz für die Kriegsproduktion zu schaffen. Aber um den gesellschaftlichen Zusammenhalt zu bewahren, müsse diese Reduktion als gerecht gesehen werden. Sonst wäre die Bevölkerung kaum willens, Blut, Schweiß und Tränen zu opfern, längere Schichten einzulegen und sich voll an den Kriegsanstrengungen zu beteiligen.

Um das zu erreichen, schlug Keynes dreierlei vor: erstens, höhere Steuern für Reiche, um Luxuskonsum zu begrenzen; zweitens, Preiskontrollen und Rationierung für einige wenige lebensnotwendige Güter, um ihre Knappheit fair zu verteilen; drittens, weil die ersten beiden Maßnahmen nicht ausreichen würden, um Überauslastung und eine nachfragegetriebene Inflation zu verhindern, eine breite Beschneidung der Kaufkraft der Bevölkerung.

Damit letztere fair erscheint, solle sie nicht über die Besteuerung von mittleren und niedrigen Einkommen geschehen. Stattdessen solle ein Anteil des Lohns auf eingefrorene Sparkonten ausgezahlt werden, auf die erst nach Ende des Krieges zugegriffen werden könne. So würde kriegsbedingte Mehrarbeit entlohnt werden, ohne während des Krieges selbst mehr Konsumnachfrage auszulösen.[1]

Brachliegende Potenziale mobilisieren

Ein alternatives Szenario gab es in der amerikanischen Kriegswirtschaft im Zweiten Weltkrieg. Seit der Weltwirtschaftskrise von 1929 war die amerikanische Wirtschaft nicht mehr voll ausgelastet. Die Stagnation hielt so lange an, dass sie als Normallage angesehen wurde. Selbst Präsident Roosevelt, der den New Deal durchgesetzt hatte, war daher in Friedenszeiten nicht gewillt, die Wirtschaft mit Fiskaldefiziten im großen Stil zu stimulieren.

Dies änderte sich durch den Krieg. Die erforderlichen Mehranstrengungen wurden zum großen Teil schuldenfinanziert, mit Defiziten weit im zweistelligen Bereich. Wie in England wurden flankierende Preiskontrollen und vereinzelt Rationierung eingeführt.[2] Doch das Gesamtresultat war ein beachtliches Wachstum (Abbildung 1). Militärgerät wurde nicht statt zivilen Gütern, sondern zusätzlich — durch die Mobilisierung ungenutzter Potentiale — produziert.

Abbildung 1

Ungehobene Potenziale?

Die historischen Beispiele zeigen, dass der Auslastungsgrad der Wirtschaft bestimmt, ob eine „Bomben statt Butter“-Debatte notwendig ist. In Großbritannien musste mangels verfügbarer Potenziale umgeschichtet werden; in den USA konnte die Kriegsproduktion auf die zivile aufgesattelt werden. Bevor wir uns also in einer Verteilungsdebatte entzweien, sollten wir sicherstellen, dass wirklich alle Potenziale unserer Wirtschaft abgerufen sind.

Sind sie das? Große Teile der Wirtschaftswissenschaften sagen instinktiv: Ja. Denn laut dem Sayschen Theorem kann es in der klassischen VWL keine Unterauslastung geben: Angebot schafft stets seine eigene Nachfrage. Auch die anhaltende Diskussion um Fachkräftemangel scheint in diese Richtung zu deuten.

Andere Datenpunkte deuten hingegen auf ungehobene Potenziale hin. Die deutsche Wirtschaft ist seit Corona deutlich hinter dem Wachstumspfad zurückgeblieben, auf dem sie zwischen den Jahren 2010 bis 2019 war (und selbst dieses Wachstum gehörte zum niedrigsten in der Geschichte der Bundesrepublik). Auch hinken wir deutlich hinter dem jüngeren Wachstum der USA her, wie Abbildung 2 (links) zeigt.

Abbildung 2

Diese Wachstumsschwäche ist quantitativ und haushälterisch signifikant. Würde man im Rahmen der Schuldenbremse das Produktionspotenzial entweder anhand des vor-Corona-Trends oder anhand der US-Zahlen projizieren, zeigen sich enorme Produktionslücken. Über die Konjunkturkomponente[3] gäbe es für 2025 ca. 60 Milliarden Euro an zusätzlichem Haushaltsspielraum (Abbildung 2b; siehe auch Krebs 2024) – mehr als genug, um zumindest kurzfristig abzusehende Mehrbedarfe im Verteidigungsbereich zu decken.

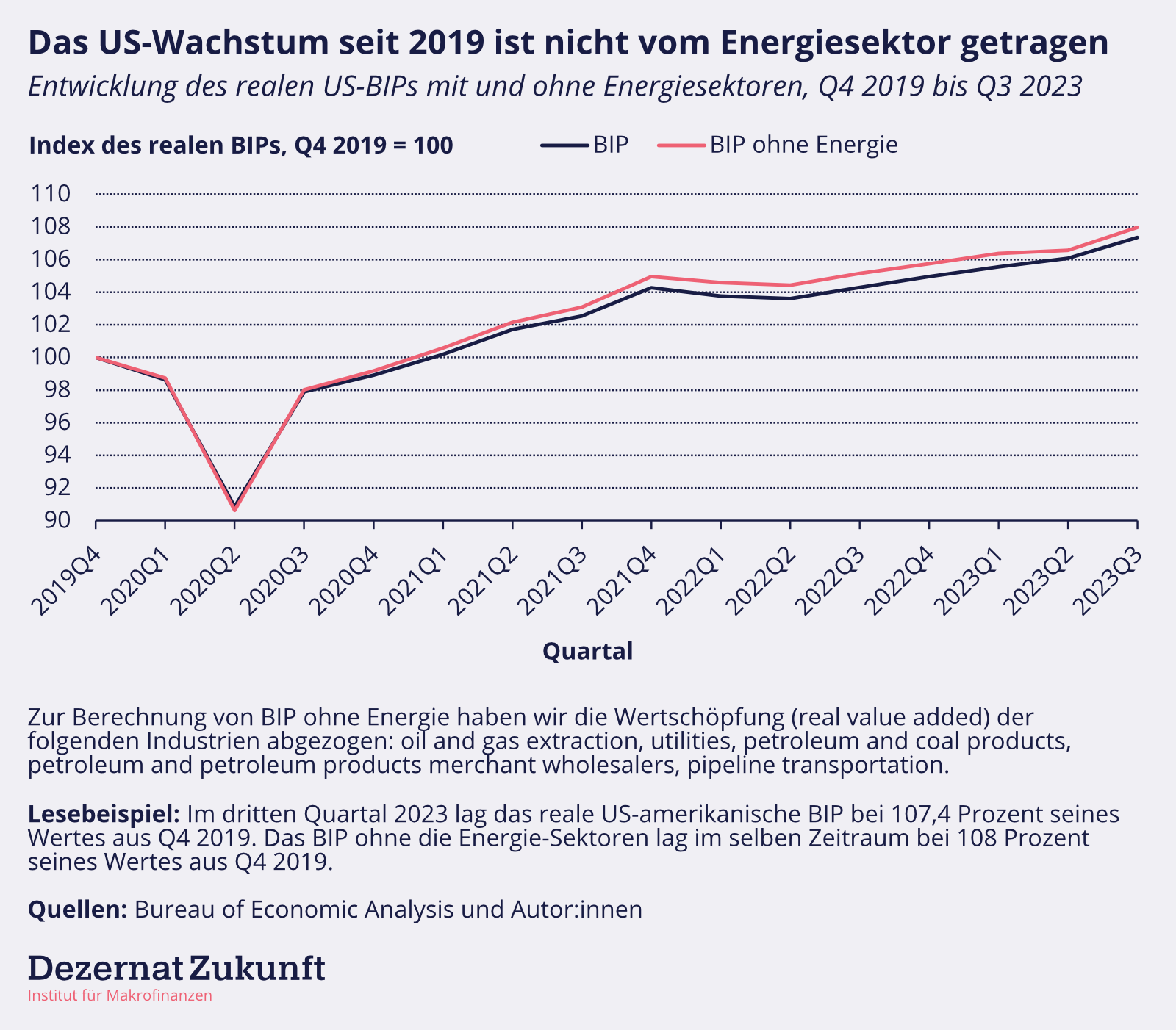

(K)eine Frage der Energie

Kann man diesen Zahlen Glauben schenken? Das Produktionspotenzial kann nicht direkt beobachtet werden. Seit 2021/2022 leidet Deutschland unter höheren Energiekosten, der chinesischen Wachstumsschwäche und einer Stagnation der privaten Investitionen. Wo soll also das Mehrwachstum herkommen? Würde ein Nachfrageimpuls nicht inflationär wirken, wie 1940 von Keynes für Großbritannien befürchtet?

Ein sektoraler Blick auf das jüngste US-Wachstum gibt uns Hoffnung. Um gegen energiegetriebene Sondereffekte gewappnet zu sein, haben wir die Wachstumsbeiträge der fossilen Sektoren zum BIP herausgerechnet (Abbildung 3; in Abbildung 2 bereits ebenfalls).[4] Zwar haben Energieverbraucher:innen in den USA auch unter gestiegenen Energiekosten gelitten,[5] doch sind die USA gleichzeitig der größte Öl– und Gasproduzent der Welt, so dass viele dortige Produzent:innen von den Preisschocks profitieren konnten.

Abbildung 3

Die großen Wachstumstreiber waren die privaten und öffentlichen Dienstleistungen (Abbildung 4). Bei Ersteren haben besonders die freiberuflichen, wissenschaftlichen und technischen Dienstleistungen, die Finanz- und Versicherungsdienstleistungen, das Wohnungswesen, sowie die Informations- und Kommunikationsbranche große Beiträge geleistet. Bei Letzteren vor allem das Bildungs-, Gesundheits- und Sozialwesen.

Abbildung 4

Dabei spielt vor allem die gesteigerte Produktivität eine große Rolle: von Q4 2019 zu Q4 2023 stieg das BIP pro geleisteter Arbeitsstunde um 6,4 Prozent in den USA.[6] Zum Vergleich: In Deutschland betrug das Produktivitätswachstum im selben Zeitraum nur 1,4 Prozent.[7]

Ob ähnliche Produktivitätsgewinne auch in Deutschland möglich wären, kann im Voraus nicht mit vollständiger Sicherheit bestimmt werden. Die Größe des deutschen Niedriglohnsektors deutet aber auf ein gewisses Potenzial hin: Während zum Beispiel in der Schweiz, Frankreich, Italien und Skandinavien nur weniger als zehn Prozent der Beschäftigten in Niedriglohnverhältnissen sind, waren es in Deutschland im Jahr 2022 neunzehn Prozent (Abbildung 5 zeigt vergleichende Daten für 2018, die aktuellsten Werte, die für ganz Europa zur Verfügung stehen).

Abbildung 5

Die lange Frist

Bevor wir also das „Bomben statt Butter“ Dilemma als alternativlos anerkennen, und die Diskussion darauf verengen, wo genau die Friedenswirtschaft gestutzt werden soll, wäre es sinnvoll, zunächst unser volles Wirtschaftspotenzial abzurufen. Dafür sind Sparhaushalte, wie vom Finanzminister für 2025 angestrebt, kontraproduktiv. Zielführender wäre eine wachstumsorientierte Reform der Schuldenbremse, ob einfach- oder grundgesetzlich, sowie eine neue Angebotspolitik, die Unsicherheiten reduziert und Planungssicherheit für Investitionen schafft.

Dabei ist auch klar: Das genaue Ausmaß, in dem höhere Verteidigungsausgaben durch eine stärker wachstumsorientierte Politik finanziert werden können, ist unklar. Ein schrittweises Herantasten wäre daher sinnvoll.

Ebenso klar: Verteidigung sollte nicht dauerhaft über Neuverschuldung finanziert werden. Denn dann wäre die Finanzierung nur so lange gesichert, wie es eine nennenswerte Unterauslastung gibt, die größere Neuverschuldung makroökonomisch sinnvoll macht.

In der langen Frist gilt es also zu sehen, ob dauerhafte Mehreinnahmen bzw. ein dauerhaft unterdurchschnittliches Ausgabenwachstum an anderer Stelle die Lücke schließen können. Was dabei helfen könnte: Eine Reform der europäischen Beschaffungs- und Rüstungsindustriepolitik. Denn heute gehen 78 Prozent der europäischen Beschaffungsausgaben ins außereuropäische Ausland (Maulnay 2023, S. 15). Würden diese Aufträge an europäische Firmen gehen, könnten allein in Deutschland jährliche Steuermehreinnahmen von ca. 7 Milliarden Euro anfallen — in etwa die Lücke, die das Bundesverteidigungsministerium für nächstes Jahr zum NATO 2 Prozent Ziel ausweist.[8]

Unsere Leseempfehlungen:

- Der Kurzbericht „Guns vs Butter in the 21st Century“ vom Kiel Institut für Weltwirtschaft gibt einen Überblick über den Anteil von Militär- und Sozialausgaben in G7 Ländern von 1872 bis heute. Wir sind gespannt auf das zugrundeliegende Papier von Marzian und Trebesch, aus dem die Daten stammen und im Laufe diesen Jahres erscheinen soll.

- In ihrem 2020 erschienen Papier beschreiben JW Mason und Andrew Bossie, wie den USA der Umbau von Friedens- auf Kriegswirtschaft im Zweiten Weltkrieg gelang. Die Kernbotschaft: Durch eine stark expansive Finanzpolitik, flankiert von Preiskontrollen und strategischen Direkteingriffen, konnte eine Reallokation von Arbeitskräften aus wenig- in hochproduktive Sektoren forciert werden.

- Mark Schieritz erklärt in der ZEIT, warum es bei der „Bomben statt Butter“ Debatte um die Knappheit realer Ressourcen geht, nicht um die Knappheit von Finanzmitteln. Wie hier geschrieben, sind wir noch nicht überzeugt, dass diese Debatte heute schon notwendig ist. Aber wir stimmen zu: Wenn sie notwendig ist, dann geht es um reale, nicht finanzielle, Knappheiten.

Fußnoten

[1] Diese Idee wurde im sogenannten „Post-war credit“ System von 1941 bis 1944 umgesetzt, mit dem die extra Einkommenssteuer, die ab 1941 erhoben wurde, nach dem Krieg zurückerstattet werden sollte (Jeffrey-Cook 2007). Die Rückzahlungen nach dem Krieg beschränkten sich zunächst auf Männer und Frauen im Rentenalter, später auch auf Arbeitslose und Witwen sowie Härtefälle. Dadurch, dass sie bis 1959 zinsfrei waren, wurde ein Großteil ihres Wertes durch Inflation aufgezehrt.

[2] Der Bau ziviler Gebäude wurde zum Beispiel schlicht verboten.

[3] Die Konjunkturkomponente ist Teil der Schuldenbremse und ermöglicht Neuverschuldung in Abhängigkeit zur geschätzten Produktionslücke. Die Methodik der Schätzung für die Produktionslücke bestimmt somit die Grenzen der Neuverschuldung. Mehr dazu auf Schuldenbremse.info.

[4] Wir haben das US-Wachstum um die Beiträge der folgenden Sektoren bereinigt: Öl- und Gasproduktion (oil and gas extraction), Energie- und Wasserversorgung (utilities), Öl- und Kohleprodukte (petroleum and coal products), Öl- und Ölproduktegroßhandel (petroleum and petroleum products merchant wholesalers), Pipelinetransport (pipeline transportation).

[5] Dies gilt vollumfänglich für Öl, dessen Preis sich am Weltmarkt bildet. Im Fall von Gas ergaben sich (aufgrund begrenzter Transportkapazitäten) zeitweise große Preisdifferenziale zwischen dem US-Leitpreis (dem sogenannten „Henry Hub“ Preis) und dem EU-Leitpreis (dem TTF-Preis), sodass europäische Verbraucher:innen deutlich höhere Preise zahlen mussten.

[6] Unsere Berechnung auf Grundlage von BLS-Daten. Wie wir in einem vorherigen Geldbrief untersucht haben, sind für dieses Wachstum die drei großen Fiskal- und Wirtschaftsgesetze der Biden-Regierung maßgeblich verantwortlich: Der Bipartisan Infrastructure Act, der CHIPS and Science Act und der Inflation Reduction Act. Diese haben massive Nachfrageimpulse ausgelöst, wodurch private Investitionen, der Wechsel von niedrig- in höher-produktive Jobs und damit Lohnwachstum angetrieben wurden. Gleichzeitig waren sie nicht der Haupttreiber der amerikanischen Inflation, wie Ben Bernanke und Olivier Blanchard feststellten.

[7] Unsere Berechnung auf Grundlage von Eurostat-Daten.

[8] Von Februar 2022 bis Juni 2023 haben EU-Mitgliedsstaaten 100 Milliarden Euro für militärische Beschaffung ausgegeben (Maulnay 2023, S. 15), wovon gut 78 Prozent auf außereuropäische Importe entfiel. Wären die entsprechenden 78 Milliarden Euro an europäische Firmen geflossen, wären bei einem BIP-Multiplikator für Verteidigungsausgaben von 1 und einer Steuerquote von ca. 41 Prozent europaweite Mehreinnahmen von ca. 32 Milliarden Euro entstanden. Nähme man an, dass diese grob im Verhältnis zum BIP anfallen, könnte Deutschland aufgrund seines Anteils am EU-BIP (knapp 22 Prozent) mit Mehreinnahmen in Höhe von gut 7 Milliarden pro Jahr rechnen. Dieser Wert ist konservativ geschätzt, da heute ca. 50 Prozent der innereuropäischen Beschaffungsausgaben an Deutschland gehen (Maulnay 2023, S. 2). Würde dieses Verhältnis auch in Zukunft greifen, betrügen die Mehreinnahmen 16 Milliarden Euro.

Medien- und Veranstaltungsbericht 21.03.2024

Medienerwähnungen und Auftritte

- Am 08.03.24 wurde Felix im Tagesspiegel Background zitiert.

- Am 12.03.24 wurde in der Sendung Die Anstalt die Schuldenbremse behandelt. Dafür wurden einige unserer Erklärungen zur Funktionsweise der Schuldenbremse und unserer Argumente für eine Reform verwendet, wie in dem Faktencheck zur Sendung sichtbar wird.

- Am 20.03.24 nahm Felix als Sachverständiger an einer Anhörung zu globalen Gasmärkten und LNG-Kapazitäten im Bundestag teil. Einen Mitschnitt der Sitzung des Unterausschusses Internationale Klimapolitik gibt es hier.

- Am 21.03.24 ist unser Geldbrief „Investitionshemmnis Unsicherheit“ auch bei Makroskop erschienen.

Veranstaltungen

- Am 25.03.24 von 17-18 Uhr findet unser Webinar zur aktuellen Lage im Baugewerbe und bei Klimainvestitionen statt. Als Gast begrüßen wir Prof. Dr. Moritz Schularick, Präsident des Kiel Institut für Wir beginnen mit einem kurzen Input durch Moritz Schularick, gefolgt von einem moderierten Q&A bei dem Max Ihre und Eure Fragen mit einbindet. Zur Anmeldung geht es hier.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Wirtschafts- Fiskal- und Geldpolitik. Über Feedback und Anregungen freuen wir uns. Zusendung an max.krahe[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte