10. February 2022

/

/

Geldbrief

Überstürzte Zinserhöhungen treffen vor allem die Jungen

10 min Lesezeit

Florian Kern, Pola Schneemelcher

Zinserhöhungen kommen mit Wohlstandseinbußen und treffen junge Menschen am härtesten. Wenn in der Debatte um die Zinspolitik vor allem diejenigen zu Wort kommen, die kein Arbeitsplatzrisiko haben, aber von niedrigeren Löhnen für junge Menschen sogar profitieren würden, dann droht eine schiefe Debatte. Anreize sind bei ökonomischen Fragestellungen immer relevant – auch in der Frage, wie vorsichtig die Geldpolitik agieren sollte, wenn die Kosten der Vorsicht nicht von allen in gleicher Weise getragen werden müssen.

Zur Erinnerung: In unserem letzten Geldbrief hatten wir erklärt, wie Zinsschocks, also plötzliche Zinserhöhungen, auf die Preise wirken: Sie führen zunächst zu einer geringeren gesamtwirtschaftlichen Nachfrage, was im nächsten Schritt zu Arbeitsplatzverlusten und dann wiederum zu niedrigeren Lohnerhöhungen führt, sodass die Unternehmen bei Beibehaltung ihrer Margen die Preise weniger stark erhöhen müssen. Wie ein egozentrischer Unternehmer auf Löhne und niedrige Arbeitslosigkeit blickt, zeigte kürzlich eine Rückmeldung an die Dallas Fed (ähnlich wie die Geldpolitik im Euroraum von EZB und nationalen Zentralbanken gemeinsam beschlossen wird, wird die Geldpolitik in den USA vom Federal Reserve Board in Washington und insgesamt 12 regionaler Feds beschlossen), die regelmäßig Fragebögen an Unternehmen in ihrem Bezirk zur Arbeitsmarktlage verschickt.

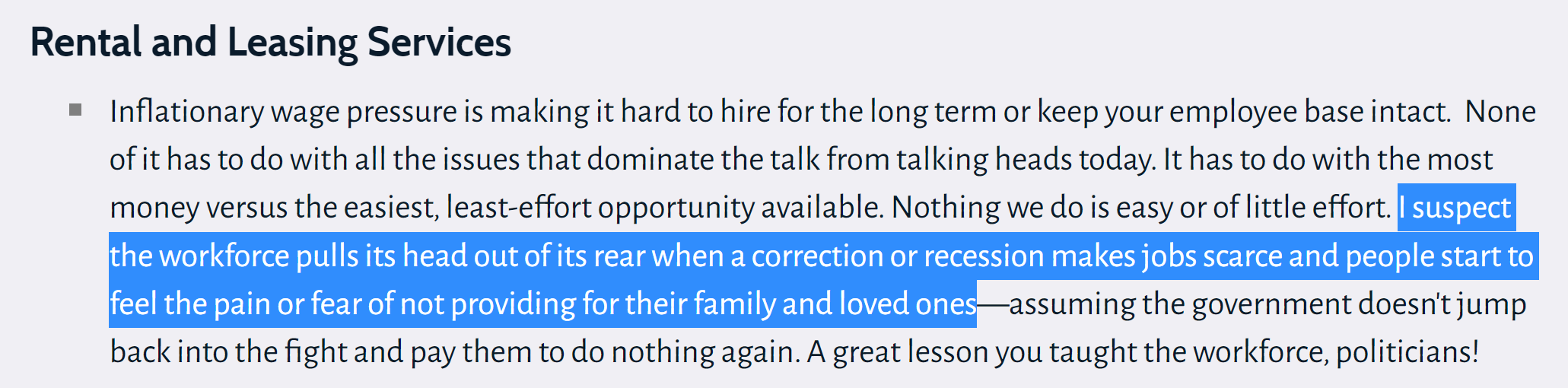

Abbildung 1: Antwort an Dallas Fed eines Unternehmers

Quelle: Dallas Fed, “Special Questions”, Antwort 7

Der Unternehmer beklagte, es sei schwierig neue Arbeitskräfte zu bestehenden Löhnen zu holen oder alte zu halten, da man aufgrund eines boomenden Arbeitsmarkts mit einer Vielzahl anderer Einkommensmöglichkeiten konkurrieren würde. Weiter argumentiert er, die Arbeitnehmer würden wohl erst dann wieder fleißig werden, wenn eine Rezession die Arbeitslosigkeit erhöht und Menschen wieder Angst verspüren, nicht mehr für ihre Familien sorgen zu können. Eine solche Offenheit liest man hierzulande nur selten. Für sich genommen – und ganz abgesehen von den verheerenden sozialen und ökonomischen Folgen – hat der Autor aber nicht Unrecht: Wenn Menschen auf dem Arbeitsmarkt keine Perspektiven sehen und Angehörige um sie herum Jobs verlieren oder ihre Kinder gar keine Jobs bekommen, dann wird es plötzlich einfacher, zu niedrigen Löhnen Pflegepersonal oder Mitarbeiter für die Fleischindustrie anzustellen. In der Debatte darf also nicht vergessen werden: Wer Unternehmer ist, einen (quasi) unkündbaren Arbeitsvertrag hat oder verbeamtet ist, hat einen ökonomischen Vorteil, wenn der Arbeitsmarkt nicht „zu gut“ läuft, da sonst Menschen mit größeren Jobverlustrisiko höhere Löhne verhandeln können, was für Beamte zu höheren Lieferandopreisen und den Unternehmer zu höheren Lohnkosten führt.

Der Zinshammer wirkt nicht homogen auf den Arbeitsmarkt

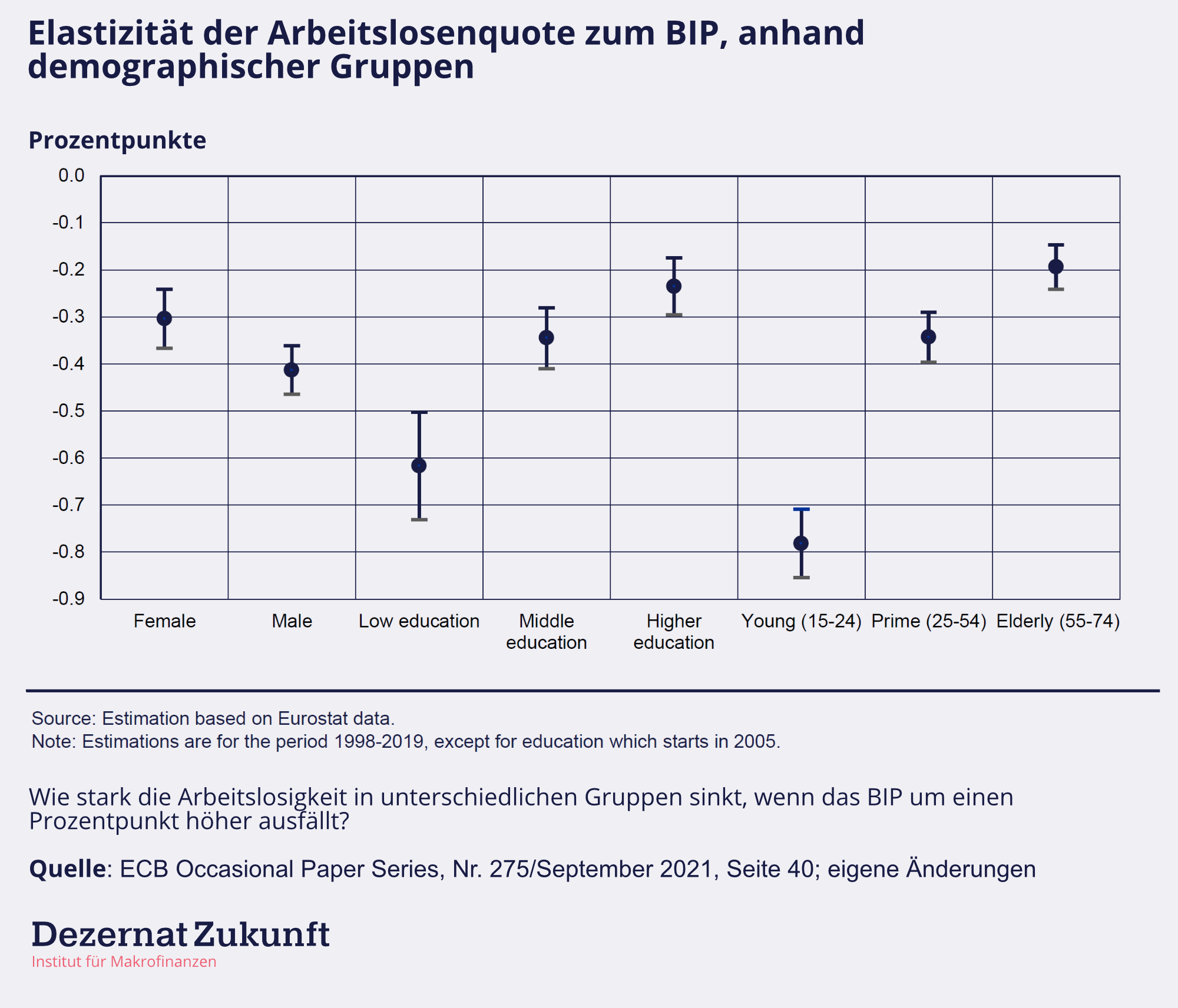

Die EZB hat gemeinsam mit den nationalen Zentralbanken im Rahmen ihrer eigenen strategischen Überprüfung ein Dokument veröffentlicht, das die aktuelle Forschung zum Zusammenspiel von Geldpolitik und Arbeitsmärkten in Europa darstellt: Danach hatten 52% aller Arbeitnehmer zwischen 15 und 24 im Jahr 2019 einen befristeten Arbeitsvertrag, im Vergleich zu 13% der Arbeitnehmer im Alter zwischen 25 und 54 und 6,5% der Arbeitnehmer im Alter zwischen 55 und 64. Es ist also schon deshalb erwartbar, dass eine strengere Geldpolitik mit höheren Zinsen, die die Nachfrage bremst und Unternehmen dazu bringt, befristete Verträge eher auslaufen zu lassen als zu verlängern, jüngere Menschen härter trifft. Die EZB hat diese Effekte aber auch quantifiziert. Niedrigeres Wachstum (z. B. aufgrund einer zu frühen Zinserhöhung) erhöht das Arbeitsplatzrisiko von Geringqualifizierten demnach deutlich stärker als das von Hochqualifizierten und das von Männern etwas mehr als das von Frauen. Am deutlichsten ist der Unterschied jedoch für junge Menschen: Ein Ein-Prozent höheres Wachstum senkt die Arbeitslosigkeit junger Menschen um etwa 0,8%, gegenüber „nur“ 0,35% bei Menschen im mittleren Alter.[1]

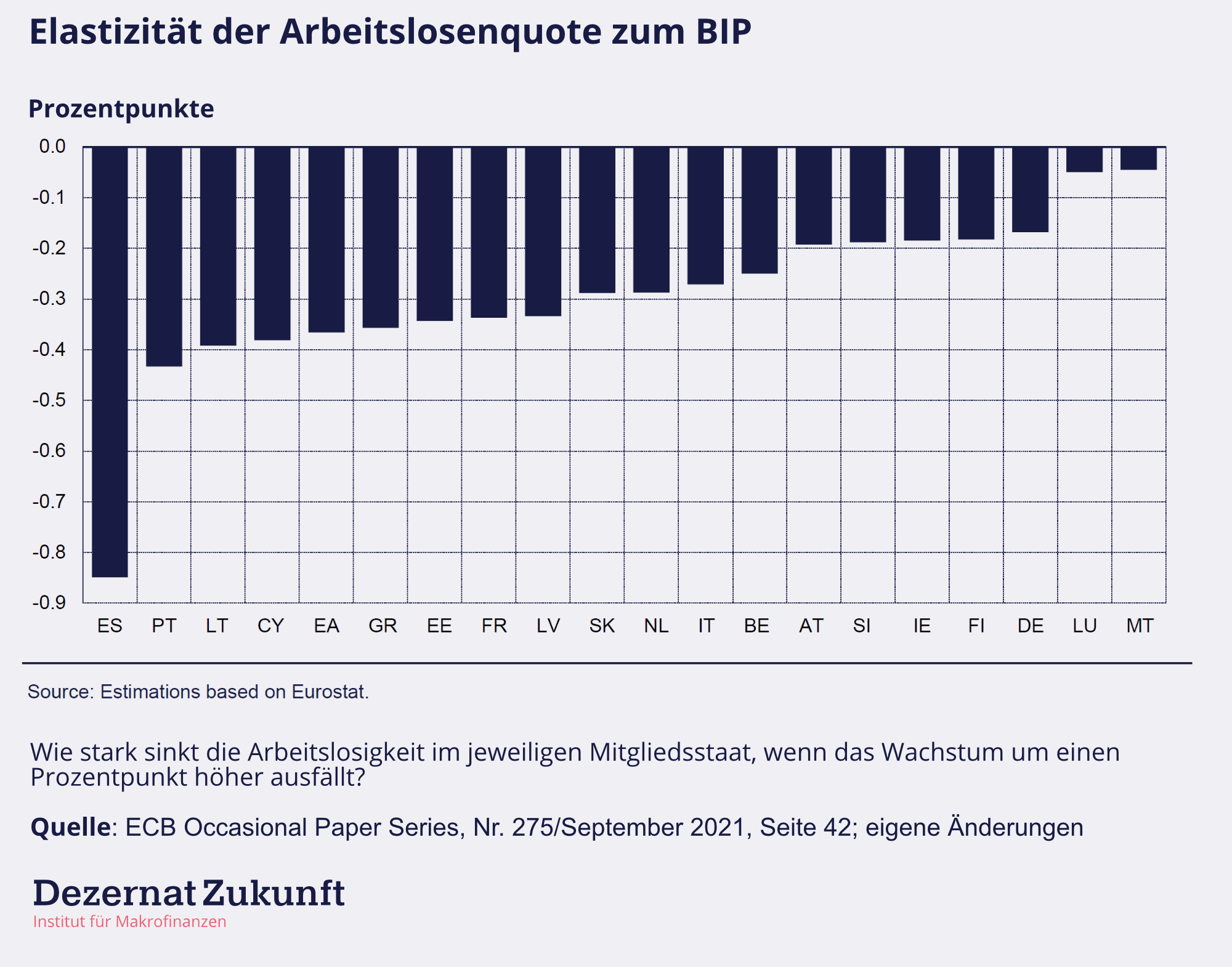

Ebenfalls auffällig ist, dass die Unterschiede in der Betroffenheit von Mitgliedsstaat zu Mitgliedsstaat deutlich abweichen. Während in Deutschland ein Ein-Prozent höheres Wachstum die Arbeitslosigkeit „nur“ um 0,2% reduziert, geht die Arbeitslosigkeit bei einem Prozent zusätzlichen Wachstums in Spanien um mehr als 0,8% zurück.

Wer als Jugendlicher arbeitslos wird, hat außerdem das Risiko, dauerhaft weniger zu verdienen und wird mit einer höheren Wahrscheinlichkeit später erneut arbeitslos. Die EZB zitiert eine Studie nach welcher unfreiwillige Jobverluste typischerweise über einen Zeitraum von drei bis zehn Jahren mit Einkommenseinbußen von 5-20% einhergehen.[2] Für Großbritannien zeigen De Fraja et al. (2019), dass jeder Monat Arbeitslosigkeit im Alter zwischen 18 und 20 das Einkommen dauerhaft um 1,2 Prozentpunkte mindert. Dabei ist Jugendarbeitslosigkeit in der Eurozone extrem unterschiedlich verbreitet. Deutschland hat die niedrigste Jugendarbeitslosigkeit mit „nur“ 6,1%, in Frankreich liegt die Quote bei 17,6%, in Italien bei 26,8% und in Spanien bei 30,6%. Wenn nun in Deutschland vor einer Lohn-Preisspirale gewarnt wird, weil der Arbeitsmarkt leergefegt sei und präventive Zinserhöhungen gefordert werden, bevor die Löhne zu stark steigen, dann braucht es nicht viel Fantasie um sich vorzustellen, dass junge Menschen insbesondere in Spanien, Italien oder Frankreich dafür nicht allzu viel Verständnis aufbringen.

Abbildung 4: Jugendarbeitslosigkeit in Europa

Quelle: https://twitter.com/EU_Social/status/1488777455666139138?s=20&t=1FuyUyAwORYe1xZjfnT43A

Langfristige Effekte erhöhter Arbeitslosigkeit

Arbeitslosigkeit ist oftmals kein rein kurzfristiges Phänomen, die sich nach einem wirtschaftlichen Abschwung wieder in Luft auflöst. Das zeigt die Literatur zu sogenannten Hysterese-Effekten, die die EZB ebenfalls ausführlich darlegt.[3] Darunter versteht man in Abweichung zu früheren Annahmen aus der ökonomischen Theorie, dass Arbeitslosigkeit dauerhaft negative Effekte haben und zu dauerhaft niedrigerem Wohlstand führen kann.[4] So verlernen dauerhaft Arbeitslose Fähigkeiten, geben auf nach neuen Jobs zu suchen und wirken auf potenzielle Arbeitsgeber wegen ihrer Arbeitslosigkeit unattraktiv. Je länger eine Person keine Arbeit hat, desto unwahrscheinlicher wird es, dass sie einen Job findet. Zu frühe Zinserhöhungen könnten also nicht nur kurzfristige, sondern bleibende Schäden anrichten, die auch noch in den Mitgliedsstaaten am stärksten ausfielen, die perspektivisch zu den wirtschaftlich stärkeren Staaten aufschließen müssten, wenn die Währungsunion erfolgreich sein soll.

Abschreckung ist für Brokkoli und Außenpolitik, aber nicht für spanische Jugendliche

Die Dringlichkeit für Zinserhöhungen wird derzeit auch mit den steigenden Energiepreisen in Verbindung gebracht, für die die Geldpolitik natürlich nicht verantwortlich ist. Gelegentlich wird in diesem Zusammenhang auch vorgetragen, die EZB müsse nun einfach mit Zinserhöhungen reagieren, weil sonst ihre Glaubwürdigkeit in Gefahr sei. Zwar besteht unter Ökonomen weitgehend Einigkeit, dass die Zentralbank nicht die Gaspreise beeinflussen kann. Jedoch wird von manchen die Sorge aufgeworfen, dass die aktuell angebotsbedingten Preissteigerungen sich über “Zweitrundenefffekte“ in höhere Lohnforderungen umsetzen könnten. Nach dieser Logik würden Arbeitnehmer die Reallohnverluste durch teureres Gas nicht hinnehmen und über Streiks und Lohnerhöhungen kompensieren wollen. Daher müsse die Zentralbank schon präventiv abschreckend wirken, Zinsen erhöhen (und damit Arbeitslosigkeit bewirken), bevor Arbeitnehmer ermutigt durch einen guten Arbeitsmarkt inflationäre Lohnforderungen stellen. VWL-Professor Rüdiger Bachmann argumentiert etwa (Ergänzung durch uns): „Man will Leute (in der Zentralbank) einsetzen, die fast so gnadenlos sind, dass sie sogar Rezessionen und erhöhte Arbeitslosigkeit zulassen, um die Inflation zu stoppen“. Diese Abschreckungslogik unterschlägt, dass auch Gewerkschaften kein Interesse an einer Lohn- Preisspirale haben, durchaus verstehen, dass teurere Energieimporte auch zu Belastungen führen und aufgrund erheblicher Arbeitsmarktreserven nur eine eingeschränkte Verhandlungsmacht besitzen.[5] Die Logik unterschlägt auch, dass es (in Form guter Kommunikation) mildere Mittel gibt, die das gleiche Ziel erreichen. Und schließlich unterschlagen die Befürworter einer Abschreckungslogik häufig die erheblichen Kosten ihrer Strategie in Form höherer Arbeitslosigkeit besonders für junge Menschen. Natürlich muss die Zentralbank agieren, wenn tatsächlich Anzeichen einer Lohn-Preisspirale absehbar sind. Zu behaupten, nur eine „grausame“ Zentralbank würde die Gewerkschaften disziplinieren, ist dabei weder durch Daten gedeckt, noch erscheint es im Jahr 2022 angemessen, als öffentliche Institution ein „grausames“ Image anzustreben. Zentralbanken müssen nicht gefürchtet, sondern verstanden werden.

Wir sollten unser Risikomanagement neu justieren

In der aktuellen Situation kann die Geldpolitik theoretisch zwei Fehler machen. Entweder sie wählt eine zu strenge geldpolitische Ausrichtung. Das erhöht die Arbeitslosigkeit, trifft junge Menschen besonders hart und führt zu dauerhaften Einkommens- und Produktivitätsverlusten. Oder aber sie wählt eine zu lockere Geldpolitik, die über Zweitrundeneffekte zu inflationären Lohnforderungen führen könnte, falls alle Kommunikationsmittel scheitern und der Arbeitsmarkt voll ausgelastet ist. Angesichts erheblicher Kosten des ersten Fehlers schiene es nicht nur, aber auch der jungen Generation gegenüber richtig, vorsichtig auszutesten, ob wir durch zusätzliche Nachfrage die Arbeitslosigkeit nicht weiter reduzieren können, als wir bislang dachten. Solange die Löhne noch deutlich unterhalb ihres Trends von vor der Pandemie liegen und Lohnabschlüsse geringer als 3% erwartet werden (Summe aus einem Inflationsziel von 2% und 1% für das im Schnitt zu erwartende reale Wachstum), ist es für Zinserhöhungen noch zu früh. Präventive Zinserhöhungen insbesondere auf Kosten junger Menschen in Südeuropa mit einer empirisch kaum haltbaren Abschreckungslogik zu begründen, sollte nicht unsere first-best-Handlungsoption darstellen. In jedem Fall sollte im deutschen ökonomischen Diskurs, in welchem Anreizwirkungen noch stärker betont werden als anderswo, anerkannt werden, dass wohlsituierte Menschen mittleren Alters anders von Zinserhöhungen betroffen sind als junge Menschen am Anfang ihrer Karriere.

Fußnoten

[1] Auch die Fed hat 2019 erläutert, dass ihre geldpolitischen Entscheidungen nicht auf alle Menschen gleich wirken. Im Rahmen der Überprüfung ihrer geldpolitischen Strategie hat sie daher in allen ihrer zwölf Bezirke sogenannte „Fed Listens“ Veranstaltungen durchgeführt, deren Ergebnisse auf 132 Seiten zusammen getragen wurden. Eine zentrale Botschaft aus den Veranstaltungen hat es explizit in das von Fed-Präsident Powell verfasste Vorwort geschafft: “One clear takeaway from these events was the importance of sustaining a strong job market, particularly for people from low- and moderate-income communities.” („Eine wichtige Lehre aus den Events ist, wie wichtig ein starker Arbeitsmarkt insbesondere für Menschen mit niedrigen und moderaten Einkommen ist“.).

[2] Brand, C., Coenen, G., Sondermann, D., Lydon, R., Ajevskis, V., Hammermann, F., … & Seward, D. (2021). Employment and the conduct of monetary policy in the euro area. S. 52.

[3] Brand, C., Coenen, G., Sondermann, D., Lydon, R., Ajevskis, V., Hammermann, F., … & Seward, D. (2021). Employment and the conduct of monetary policy in the euro area. S. 51f.

[4] Die Fiskalregeln in der Eurozone sind hingegen noch immer so kalibriert, als hätte Arbeitslosigkeit keine dauerhaft negativen Effekte.

[5] Gewerkschaften werden und dürfen keine Reallohnverluste akzeptieren, wenn gleichzeitig die Gewinnmargen steigen.

Medien- und Veranstaltungsbericht 10.02.2022

- Ein Vortrag von Florian Schuster zu „Rethinking Schuldenbremse“ bei Rethinking Economics Kiel ist seit dem 25.01.22 hier auf Youtube zu sehen.

- Am 02.02.22 wurde von IPG ein Artikel mit Titel „Kontraproduktiv“ von Pola veröffentlicht, in dem sie bedarf nach Reform der EU-Fiskalregeln angesichts steigendem Investitionsbedarf erklärt.

- Harald Schumann hat Philippa und das Dezernat in einem Kommentar im Tagesspiegel zur Inflationsdebatte erwähnt, in dem er uns zum „neuen Leuchtturm der ökonomischen Aufklärung“ ernannt hat.

- Am 24.02. ab 19 Uhr spricht Max Krahé bei unserem nächsten Webinar mit Martin Höpner vom Max-Planck-Institut für Gesellschaftsforschung Köln über das Exportmodell Deutschland. Konkret blicken wir dabei auf die Bedeutung und den Einfluss des Lohnkanals auf die deutsche Wettbewerbsfähigkeit und Exporttätigkeit. Nähe Infos findet ihr hier, direkt zur Anmeldung geht es hier.

- Am 9.3 diskutiert Philippa in München mit dem Bayrischen Finanzminister Albert Füracker und Bastian Brinkmann von der SZ. Zur Anmeldung geht es hier.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Geldpolitik und der Finanzmärkte. Über Feedback und Anregungen freuen wir uns und erbitten deren Zusendung an florian.kern[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte