Dem Bagehot-Diktum liegt ein zentraler Gedanke zu Grunde: In einer Krisensituation versuchen alle Akteure gleichzeitig ihre schwer handelbaren Assets zu Geld, d.h. liquiden Mitteln, zu machen. Kann eine Bank keine Liquidität am Markt auftreiben, kann sie ihre Cash-Outflows nicht bedienen. Sie ist illiquide, obwohl sie eigentlich noch solvent wäre. Das „Lending of Last Resort“ überbrückt diesen Zeitraum.

Neben Zentralbanken dient auch nationale und international Regulation der Stabilisierung von Banken in Krisen. In der aktuellen Finanzkrise, ausgelöst durch Corona, traten dabei die durch die Basel-Regularien eingeführten Liquiditätspuffer als Element in Erscheinung, das einen rapiden Gesamtkollaps verhindert hat. Wie Zoltan Pozsar im kürzlich erschienenen OMFIF-Podcast ausführt, war erst 30 Tage nach ersten Refinanzierungsausfällen Stress im Geldmarkt zu beobachten. Genau die Zeit, die durch die Basel III Regelung geschaffen werden sollte um zu verhindern, dass fehlende Liquidität zu Insolvenz führt.

Regulierung und nationale Zentralbankinitiativen reichen jedoch nicht aus, um die Stabilität des internationalen Finanzsystems zu garantieren. Denn große Teile nationaler (oder supranationaler) Währungen werden seit Jahrzehnten außerhalb des Zugriffs der jeweiligen Zentralbanken gehandelt.

Die relevanteste solche off-shore Währung ist der US-Dollar. Der so genannte Offshore-Dollar-Markt (auch, aus historischen Gründen, bekannt als Eurodollarmarkt) umfasst alle Finanzakteure, die mit Greenbacks handeln, aber nicht direkt mit der Bilanz der Federal Reserve verbunden sind. Der Markt entstand erstmals in den 1960er Jahren in London, um die US-Handelsvorschriften zu umgehen und um Erdöl-Finanzierungen zu tätigen.

In den Jahren 2007/08 stand dieser Markt im Zentrum der Finanzkrise. Europäische Banken fungierten als Vermittler zwischen chinesischen und nahöstlichen Finanzierungen und US-Krediten. Im Zuge dessen nahm dieses System eine Hebelwirkung an, und als die französische Bank BNP Paribas im August 2007 den Zugang zu drei ihrer Hedge-Fonds schloss, wurde der Finanzierungsstress auf dem Offshore-Dollar-Markt offensichtlich.

Nicht alle Dollar sind gleich

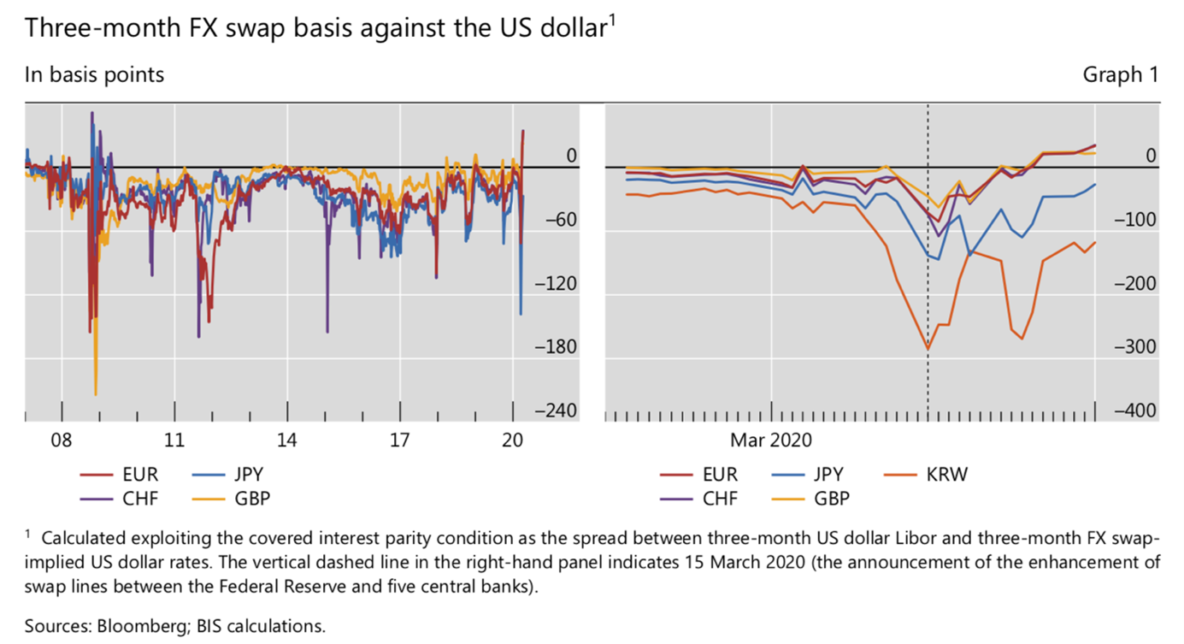

Offshore-Banken leihen und verleihen in US-Dollar, und in einer perfekten Welt sind alle US-Dollar gleich. Und bis zur letzten Finanzkrise wurden Dollar on-shore und off-shore zum Nennwert gehandelt. Doch mit dem Ausbruch der Krisen wurde die Finanzierung von Dollar im Ausland teurer als im Inland, wie die cross currency basispage://hhr9m7QjxaNhnt3z[1] zeigt. Die Bank for International Settlements (BIS) hat erst letzte Woche darüber berichtet.

Abbildung 1: Aktuelle Daten zum Refinanzierungsstress für Off-Shore Währungen; Grafik: BIS

Bei einem Anstieg der Finanzierungskosten würden sich die Banken im Allgemeinen an ihre jeweilige Zentralbank wenden und sich Liquidität beschaffen. Genau wie es der Ökonom Walter Bagehot sagte. Die Europäische Zentralbank, beispielsweise, hat jedoch keine Dollars zu verteilen. Denn Währungsreserven sind über das gesamte Eurosystem verstreut und hätten nicht ausgereicht, um die Krise einzudämmen.

Deshalb hat die Federal Reserve im Dezember 2007 ihre ersten Liquiditäts-Swap-Linien der EZB und der Schweizerischen Nationalbank erteilt. Die EZB und SNB verteilten dann die Dollars an Banken in ihren Zuständigkeitsbereichen. Während diese erste Linie auf 20 Mrd. USD bzw. 4 Mrd. USD begrenzt war, brachte der Oktober 2008 eine völlig neue Runde: An die EZB, die SNB, die Bank of England (BoE) und die Bank of Japan (BoJ) wurden Dollar-Swap-Linien in unbegrenztem Umfang vergeben, zehn weitere Zentralbanken—darunter auch Zentralbanken in Entwicklungsländern—erhielten Linien in begrenzter Höhe.

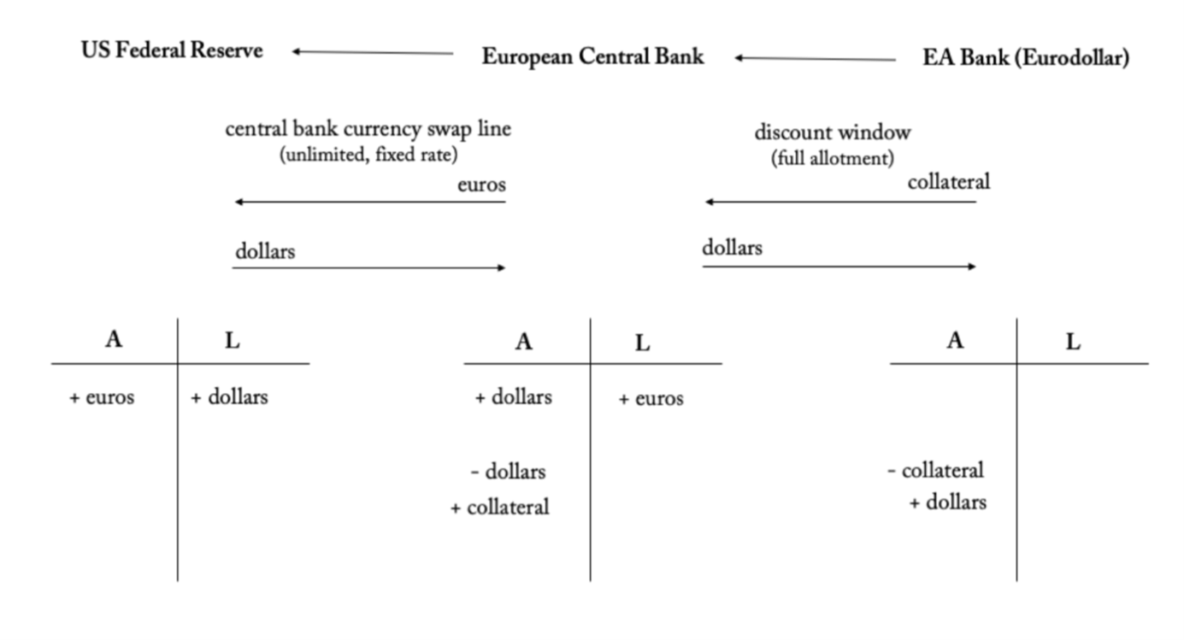

Swap Linien funktionieren grundsätzlich wie ein mit Fremdwährung besicherter Kredit. Ausländische Zentralbanken hinterlegen bei der Federal Reserve ihre Währung und erhalten dafür USD. Diese Dollar geben sie an ihre Banken weiter. Nach Ende des Kredits—ursprünglich 7 Tage—reichen Banken USD an die EZB zurück und diese gibt sie zurück an die Federal Reserve. Abbildung 2 zeigt die Transaktion in Bilanzen.

Abbildung 2: Schematische Darstellung, wie Swap Lines funktionieren; Grafik: Mathis Richtmann

Alle Swap-Linien der Federal Reserve wurden im Februar 2010 eingestellt. Aber nur zwei Monate später, nach einem persönlichen Appell des damaligen EZB-Präsidenten Trichet, waren sie wieder da. Im Jahr 2013 wurden die Liquiditäts-Swap-Linien als dauerhaft und auf Gegenseitigkeit beruhend angekündigt und bestehen seither zwischen der Federal Reserve, EZB, SNB, BoE, BoJ und Bank of Canada. Europäische Banken, und manchmal auch japanische Banken, haben diese Fazilität regelmäßig zwischen 2013 und 2019 genutzt. Seither hat diese neue Institution die Cross-Currency-Basis, d.h. den Zuschlag für die Offshore-Kreditaufnahme, gedeckelt. Im März 2019 aktivierte die Bank of England inmitten der Unsicherheit von Brexit ihre Euro-Swap-Linie mit der EZB.

Neben USD-denominierten Swap-Linien bestehen auch zwischen sehr vielen Zentralbanken außer der Fed solche Absicherungslinien. Wir möchten jedoch darauf hinweisen, dass mit der absoluten Dominanz des USD alle anderen Swap-Linien weniger für globale Liquidität als für geopolitische Interessen relevant sind, wie die folgende Grafik zeigt.

Abbildung 3: Netzwerk von bilateralen Swap-Lines, Stand Oktober 2015, auf Basis von Denbee, Jung, und Paternò (2017, S. 10)

Swap-Linien heute

Am 15. März erneuerten die sechs Zentralbanken das Swap-Linien-Paket. Zwei Aspekte sind neu: Der Strafzins wurde gesenkt und die Finanzierung kann nicht nur für 7 Tage, sondern auch für 84 Tage in Anspruch genommen werden.

Am 19. März erhielt eine Riege an weiteren Zentralbanken für einen begrenzten Zeitraum und begrenztes Volumen ebenfalls Dollar-Liquidität von der Fed.

Nur einen Tag später, am 20. März, erhöhten die sechs Zentralbanken die Frequenz der Dollar-Auktionen. Nun können Banken nicht nur einmal die Woche US-Dollar bei ihrer eigenen Zentralbank nachfragen, sondern täglich.

Ab heute, dem 6. April, können zudem fast alle Zentralbanken der Welt mit der Federal Reserve durch so-genannte Repo-Geschäfte durchführen. Während bei einer Zentralbank bei Nutzung einer liquidity Swap Linie ihre eigene Währung als Kollateral bei der Fed hinterlegt, nutzen ausländische Zentralbanken bei diesem Repo-Geschäft US-Schuldanleihen zum Absichern des Kredits.

Für eine weitere Zeitleiste der globalen Geld- und Finanzpolitischen Reaktionen auf die Corona-Krise, möchten wir an dieser Stelle auf den Corona Response Tracker der Yale-University verweisen.

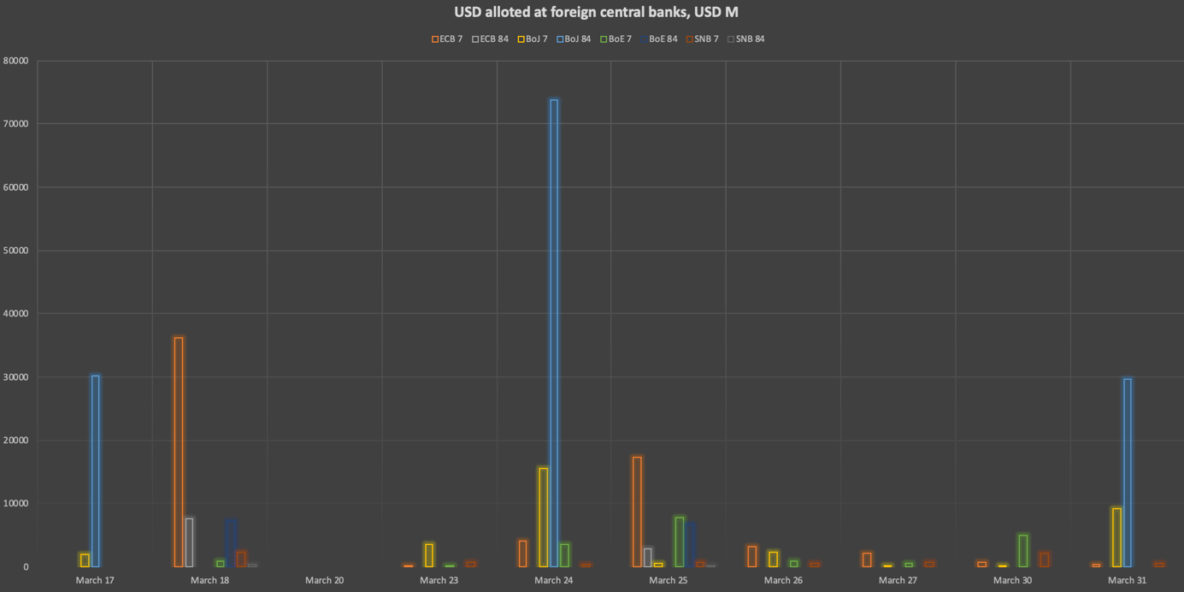

Abbildung 4 zeigt, wie USD bei den beteiligten ausländischen Zentralbanken nachgefragt werden. Dan Hinge vom Central Banking Magazin sammelt seit Beginn der Maßnahme diese Daten, die mittlerweile auch von der Fed direkt zugänglich gemacht werden.

Abbildung 4: USD Zuteilungen an C6-Zentralbanken. Daten: Dan Hinge, Grafik: Dezernat Zukunft

Neben dem zeitlichen Verlauf der USD-Zuteilungen an verschiedenen Zentralbanken, zeigt erst eine kumulative Aggregierung der Allokationen (Abbildung 5), wo im off-shore Bereich welche Disparitäten auftreten. Die Nachfrage nach USD bei der Bank of Japan ist beispielsweise auf die USD-Knappheit in der Refinanzierung von japanischen Lebensversicherungen und Pensionskassen zurück zuführen.

Zentralbankkooperation funktioniert – für manche

Die aufgeführten Entscheidungen der US Notenbank lassen einen ersten Schluss zu. Die Federal Reserve hat aus der letzten Krise gelernt und schnell und massiv reagiert. Zudem erhalten nun per Zentralbank-Repo zum ersten Mal auch Zentralbanken Zugang zu Fed-Liquidität, denen die Fed aus politischen Gründen keine Swap-Line gewährt. Auch spiegelt die Repo-Fazilität wieder, was Bred Setser gleich zu Beginn der USD-Knappheit vorgeschlagen hatte. Die Fed ist also auch lernfähig während der Krise. Die Zentralbankkooperation funktioniert , denn US-Dollar können dorthin gepumpt werden, wo sie benötigt werden.

Jedoch ergeben sich aus dem aktuellen Bild zwei Implikationen: Erstens funktioniert die Kooperation sehr ungleich in der globalen Architektur und im Bankensystem. Zweitens ist die „Kooperation“ eine Absage an die liberalen Institutionen der vergangenen fünfzig Jahre.

Zwar können nun fast alle Zentralbanken entweder per Repo oder per Swap USD Liquidität erhalten. Jedoch ist der Unterschied eklatant: Für Repos müssen Zentralbanken ihre begrenzten US Treasuries tauschen, beim Swap ihre eigene Währung, zu der sie unbegrenzt Zugang haben. Manche haben also echten Zugang zu USD Liquidität, andere erhalten zweitrangigen Zugang. Die Einführung der Repo-Fazilität ist daher eher als Schutz vor massivem Treasury Verkauf auf dem offenen Markt zu verstehen.

Auch haben nicht alle Banken Zugang zu den durch Zentralbanken zugeteilten USD. Nur solche Banken, die derzeit als „dealer banks“ bei ihren Zentralbanken registriert sind, können diese Liquidität abrufen. Der eklatante Anstieg des „market-based finance“ hat jedoch in den vergangenen Jahren die Grenze verschoben, was eine Bank ist und was nicht. Die Fed hat dieses Problem erkannt und stellt daher in dieser Krise zum ersten Mal inländischen Unternehmen, also nicht-Banken, Liquidität zur Verfügung. Für nicht-Banken in beispielsweise Europa gilt dies jedoch nicht. Hier verlassen sich Geldpolitiker weiterhin darauf, dass Banken Liquidität weitergeben. Pozsar und Ökonomen der BIS argumentieren daher, dass Zentralbanken auch an nicht-Banken USD weitergeben sollten. Die nächste Abbildung zeigt, wie der Geldmarktstress insbesondere im nicht-Banken Sektor ausspielt.

Abbildung 5: Kurz-, mittel-, und langfristige Veränderungen in Geldmärkten. Quelle: BIS

Die BIS-Grafik zeigt, wie sich Geldmärkte in der längeren und kürzeren Frist verändert haben (v.l.n.r): Im März flohen Investor:innen in Qualität, kauften also mit US Staatsschulden hinterlegte Fonds, Geldmarkt-Stress spielte sich kürzlich in allen Bereichen aber unterschiedlich ab, sowohl on- als auch off-shore haben (insbes. nicht-finanzielle) Firmen vermehrt USD-denominierte Schuldtitel begeben.

Und schließlich macht die Intervention deutlich, dass die Federal Reserve an der Spitze der internationalen Finanzarchitektur steht. Niemand anderes. Verschiedene Autor:innen hatten in der vergangenen Woche darauf verwiesen, dass der IMF eine größere Rolle als Krisenbewältiger spielen könnte. So könne eine größere Ausschüttung von Special Drawing Rights (SDRs) über Liquiditätsengpässe hinweghelfen. Im Gegensatz zu IMF Entscheidungen, kann die Federal Reserve jedoch schnell, agil und diskretionär entscheiden, wem USD wie zuteilwerden. Die US-Notenbank gewährt nicht aus Nächstenliebe solche Kredite, sondern um die eigenen Refinanzierungskosten niedrig zu halten und geopolische Interessen zu vertreten. SDRs sind weniger geeignet um Dollar-Liquiditätsengpässe schnell zu überbrücken, da sie einerseits die Zustimmungen der beteiligten Zentralbanken erfordern und andererseits der IMF-Entscheidungen langwierig sind.

So gilt nach wie vor: Der US-Dollar ist die alleinige Spitze der internationalen Finanzarchitektur. Diese Position ist und bleibt im Interesse der Vereinigten Staaten, denn es ermöglicht sowohl die günstige Finanzierung des Amerikanischen “Doppeldefizits” (sprich des Haushalts- und Leistungsbilanzdefizits), als auch die Ausübung geopolitischer Macht durch angedrohten oder tatsächlichen Ausschluss aus dem US-Dollar Finanzsystem. Die ausgeweiteten und neu geschaffenen Liquidiäts-Fazilitäten der Fed der vergangenen Wochen haben fürs erste verhindert, dass aus der Coronakrise eine weitere Finanzkrise wurde. Gleichzeitig haben sie die dominante Position des US Dollars weiter verfestigt.

Eine frühere Version des Artikels ist beiFT Alphaville auf Englischerschienen.

Die cross-currency basis tritt auf, weil ein zentrales Diktum der Internationalen Volkswirtschaftslehre, die Covered Interest Parity, seit spätestens 2007 empirisch nicht mehr stimmt. Sie ist ein Index für die Kostendifferenz von on-shore und off-shore Währung.

Establishment of temporary U.S. dollar liquidity arrangements (swap lines) with Reserve Bank of Australia, Banco Central do Brasil, Danmarks Nationalbank, Bank of Korea, Banco de Mexico, Norges Bank, Reserve Bank of New Zealand, Monetary Authority of Singapore, Sveriges Riksbank

Picture credit: Mathis Richtmann, auf Grundlage von Denbee, Jung, and Paternò (2017, S. 10)