23. June 2022

/

/

Geldbrief

Sparen gegen die Inflation?

Lesedauer: 10 min

Max Krahé, Philippa Sigl-Glöckner

Wir suchen nach Expertinnen und Experten in den Bereichen Makrofinanz- und Klimapolitik. Und ab Herbst haben wir wieder Platz für Praktikantinnen und Praktikanten. Wenn Du Dich angesprochen fühlst: Mehr Informationen gibt es hier!

Christian Lindner hat das Sparmantra verinnerlicht. Im Gegensatz zu seinen Vorgängern geht es ihm dabei aber weder um den Tugenderhalt noch den Beweis politischen Verhandlungsgeschicks. Es geht um den Kampf gegen Inflation. Im Folgenden erklären wir, wie Schulden und Inflation zusammenhängen und wieso Sparen durchaus ein probates Mittel gegen eine bestimmte Art von Inflation sein kann. Weil dies aber nicht die Art von Inflation ist, die heute vor uns steht, würde Sparen auf breiter Front nur begrenzt weiterhelfen. Stattdessen argumentieren wir für eine vorrausschauende, effiziente und gestaltende Finanzpolitik, die die spezifische Struktur der heutigen Preisanstiege und der deutschen Wirtschaft ernst nimmt.

Schulden, Defizite, Inflation – wie hängen sie zusammen?

„Der Staat hat die Aufgabe aus den Schulden zu führen, um die Inflation zu begrenzen“, so der Finanzminister. Aber was genau bedeutet das? Auf den ersten Blick ist dieser Satz schwer verständlich. Einen klaren Zusammenhang zwischen Staatsschulden und höherer Inflation gibt es nicht (Abbildung 1). So hat Japan zum Beispiel seit langem den höchsten Schuldenstand und die niedrigste Inflation aller großen Industrieländer.

Abbildung 1 Wie Florian Kern vor kurzem erklärte, ist die klassische Inflation das Ergebnis übermäßiger Nachfrage. Zu viel Kaufkraft ist im Markt, die Verkäufer können die Preise anheben, die beim Verkäufer angestellte Belegschaft kann höhere Löhne verlangen – und voilà, Löhne und Preise schaukeln sich nach oben. Bei diesem Mechanismus ist es unklar, wieso der Bestand an ausstehenden Staatsanleihen die Inflation durch Nachfragedruck beeinflussen sollte: Wenn sich der Schuldenstand von einem Jahr zum nächsten nicht verändert, wird der Wirtschaft weder Kaufkraft hinzugefügt noch entzogen. Auch auf der Mikroebene scheint ein Zusammenhang schwierig herzustellen: Die Inflation wird weder beschleunigt noch gebremst, dadurch dass Banken, Firmen und Privatpersonen Staatsanleihen in ihren Portfolios halten.[1]

Wie Florian Kern vor kurzem erklärte, ist die klassische Inflation das Ergebnis übermäßiger Nachfrage. Zu viel Kaufkraft ist im Markt, die Verkäufer können die Preise anheben, die beim Verkäufer angestellte Belegschaft kann höhere Löhne verlangen – und voilà, Löhne und Preise schaukeln sich nach oben. Bei diesem Mechanismus ist es unklar, wieso der Bestand an ausstehenden Staatsanleihen die Inflation durch Nachfragedruck beeinflussen sollte: Wenn sich der Schuldenstand von einem Jahr zum nächsten nicht verändert, wird der Wirtschaft weder Kaufkraft hinzugefügt noch entzogen. Auch auf der Mikroebene scheint ein Zusammenhang schwierig herzustellen: Die Inflation wird weder beschleunigt noch gebremst, dadurch dass Banken, Firmen und Privatpersonen Staatsanleihen in ihren Portfolios halten.[1]

Auf den zweiten Blick enthält Lindners Aussage jedoch eine wichtige Wahrheit: Während es keinen inflationssteigernden Zusammenhang zwischen Staatsschulden und der Inflation gibt, gibt es ihn durchaus zwischen dem jährlichen Haushaltssaldo und der Inflation. Haushaltsdefizite ergeben sich, wenn der Staat mehr ausgibt — also der Wirtschaft mehr Nachfrage hinzufügt — als er ihr durch Steuern und andere Einnahmen entnimmt. Haushaltsdefizite steigern also die Nachfrage. Tun sie das exzessiv, steigern sie die Inflation.

In der Inflation — und nicht in der Höhe der Staatsverschuldung — liegt die tatsächliche Obergrenze für Haushaltsdefizite. Denn zumindest kurzfristig kann auch staatliches Geld keine neuen Ressourcen schaffen. Der Pool verfügbarer Arbeitskraft und Materialien ist in der kurzen Frist begrenzt. Es ist ein großer Schritt vorwärts für die deutsche ökonomische Debatte, dass diese echte Grenze nun im Vordergrund steht, anstatt der wenig bedeutsamen Schuldenquote.

Was tun, wenn der Hitzeschock droht?

Vertritt man die Position, dass zu viel Nachfrage die Wirtschaft überhitzt und die Inflation treibt, sollte die Nachfrage reduziert werden. Gibt es zu viel Nachfrage in einem bestimmten Sektor, könnten gezielt staatliche Ausgaben oder Subventionen dort zurückgefahren werden. Ein Beispiel dafür wäre die von Lindner vorgeschlagene Abschaffung der Umweltprämie für Elektroautos. Der Markt für Elektroautos ist heute bereits sehr angespannt, Lieferzeiten liegen teils bei über einem Jahr (Abbildung 2).

Abbildung 2 Mehr staatliches Geld in diesem Bereich führt daher heute mit großer Wahrscheinlichkeit nicht zu mehr Elektroautos auf deutschen Straßen, sondern vor allem zu höheren Preisen. Ist man daher um die Preisstabilität besorgt, ergibt es in der Tat Sinn darüber nachzudenken, ob nicht an der E-Auto Prämie zumindest etwas gespart werden kann bzw. sollte.

Mehr staatliches Geld in diesem Bereich führt daher heute mit großer Wahrscheinlichkeit nicht zu mehr Elektroautos auf deutschen Straßen, sondern vor allem zu höheren Preisen. Ist man daher um die Preisstabilität besorgt, ergibt es in der Tat Sinn darüber nachzudenken, ob nicht an der E-Auto Prämie zumindest etwas gespart werden kann bzw. sollte.

Eine Überauslastung bei E-Autos oder auch im Handwerk ist aber kein gesamtwirtschaftlicher Hitzeschock. Der tritt ein, wenn insgesamt zu viel Nachfrage zu wenige Güter jagt. Dann geht es um die Reduktion von Kaufkraft, das Abkühlen der Konsum- und Investitionslaune insgesamt. Eine Möglichkeit dafür wäre die Anhebung der Mehrwert- oder Einkommenssteuer, eine breite Kürzung der staatlichen Ausgaben oder – im Rahmen der Geldpolitik – eine starke Anhebung des Leitzinses, wie sie gerade in den USA vollzogen wird.

In der Realität

Eine breitflächige Steuererhöhung fordert in der Politik momentan niemand. Ganz im Gegenteil, es wird betont, wie wichtig jetzt der Erhalt der Kaufkraft sei und auch entsprechend gehandelt. So zog man zahlreiche verwaltungstechnische Register, um möglichst allen Erwerbstätigen eine Energiepreispauschale von 300 Euro zahlen zu können – und zwar nicht erst nächstes Jahr als rückwirkende Kompensation über die Steuer, sondern zeitnah. Die Bundesregierung bemüht sich also gerade nicht darum, der Wirtschaft Kaufkraft zu entziehen, wie man es bei einer überhitzungsbedingten Inflation tun sollte. Sie tut genau das Gegenteil.

Sieht man sich die Daten an, ist das nur folgerichtig: Die Konsumausgaben privater Haushalte liegen deutlich unter dem vor-Corona Trend (Abbildung 3). Auch die neuesten Daten zeigen hier keine Beschleunigung, sondern im Gegenteil: Sowohl real als auch nominal sind die Einzelhandelsumsätze im April um ca. 5% gegenüber dem Vormonat gefallen.

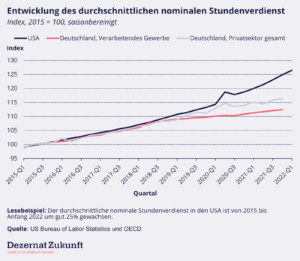

Abbildung 3 Auch in den Löhnen zeigt sich keine allgemeine Überhitzung (Abbildung 4). Dies wird besonders deutlich aus einem Vergleich mit den USA, in denen sich das Wachstum der Nominallöhne in den letzten Jahren deutlich beschleunigt hat. Dies deckt sich mit der Geldpolitik der EZB, die die Leitzinsen deutlich langsamer anhebt als die Federal Reserve. Gerade im verarbeitenden Gewerbe war die nominale Lohnentwicklung bereits vor der Corona-Pandemie schwach und hat seitdem nur minimal zugenommen. So kommt auch der Bundesbank Chef Joachim Nagel zu dem Schluss, dass das Risiko einer Lohn-Preis Spirale überschaubar sei.

Auch in den Löhnen zeigt sich keine allgemeine Überhitzung (Abbildung 4). Dies wird besonders deutlich aus einem Vergleich mit den USA, in denen sich das Wachstum der Nominallöhne in den letzten Jahren deutlich beschleunigt hat. Dies deckt sich mit der Geldpolitik der EZB, die die Leitzinsen deutlich langsamer anhebt als die Federal Reserve. Gerade im verarbeitenden Gewerbe war die nominale Lohnentwicklung bereits vor der Corona-Pandemie schwach und hat seitdem nur minimal zugenommen. So kommt auch der Bundesbank Chef Joachim Nagel zu dem Schluss, dass das Risiko einer Lohn-Preis Spirale überschaubar sei.

Abbildung 4 Einzelne Indizien zeigen zwar in die Gegenrichtung. So hat Isabel Schnabel kürzlich darauf hingewiesen, dass die steigende Inflation die Realzinsen (also nominale Zinsen minus Inflation) nach unten drückt, was prinzipiell Investitionen und kreditfinanzierten Konsum ankurbeln sollte. Ebenso sind die Auftragsbücher der Industrie so gut gefüllt wie seit Jahren nicht mehr.

Einzelne Indizien zeigen zwar in die Gegenrichtung. So hat Isabel Schnabel kürzlich darauf hingewiesen, dass die steigende Inflation die Realzinsen (also nominale Zinsen minus Inflation) nach unten drückt, was prinzipiell Investitionen und kreditfinanzierten Konsum ankurbeln sollte. Ebenso sind die Auftragsbücher der Industrie so gut gefüllt wie seit Jahren nicht mehr.

Eine Betrachtung von Auftragsbestand zusammen mit Auftragseingang (Abbildung 5) zeigt jedoch, dass die vollen Auftragsbücher sich weniger aus einem plötzlichen Anstieg der Nachfrage ergeben — die Auftragseingänge haben sich bei ca. 20% über dem Niveau von 2015 stabilisiert — sondern eher mit Lieferkettenschwierigkeiten zusammenzuhängen scheinen, die das Abarbeiten bestehender Aufträge erschweren. Insbesondere in den neusten Daten seit Februar 2022 ist außerdem ein deutlicher Auftragsrückgang erkennbar, der für Investitionsgüter noch stärker ausgeprägt ist als im verarbeitenden Gewerbe insgesamt.

Abbildung 5 Wenig besser sieht es aus, wenn man auf die Geschäftserwartungen der Unternehmen blickt: Der Ifo-Geschäftsklimaindex steht so negativ dar wie zuvor nur inmitten der Finanzkrise von 2008 oder zu Beginn der Corona-Pandemie (Abbildung 6).

Wenig besser sieht es aus, wenn man auf die Geschäftserwartungen der Unternehmen blickt: Der Ifo-Geschäftsklimaindex steht so negativ dar wie zuvor nur inmitten der Finanzkrise von 2008 oder zu Beginn der Corona-Pandemie (Abbildung 6).

Abbildung 6 Weder die Daten noch das Handeln der Bundesregierung oder der EZB lassen also aktuell auf eine gesamtwirtschaftliche Überhitzung der Wirtschaft schließen. Lindners nahezu täglich gezwitschertes Mantra ist zwar theoretisch-volkswirtschaftlich korrekt — sogar ein großer Fortschritt gegenüber der fetischartigen Ablehnung von Staatsschulden oder Defiziten, die noch vor kurzem große Teile der deutschen Debatte bestimmte — auf die konkrete Situation, in der wir uns heute befinden, passt es jedoch nach den vor uns liegenden Daten nicht.

Weder die Daten noch das Handeln der Bundesregierung oder der EZB lassen also aktuell auf eine gesamtwirtschaftliche Überhitzung der Wirtschaft schließen. Lindners nahezu täglich gezwitschertes Mantra ist zwar theoretisch-volkswirtschaftlich korrekt — sogar ein großer Fortschritt gegenüber der fetischartigen Ablehnung von Staatsschulden oder Defiziten, die noch vor kurzem große Teile der deutschen Debatte bestimmte — auf die konkrete Situation, in der wir uns heute befinden, passt es jedoch nach den vor uns liegenden Daten nicht.

Was hilft jetzt?

Aus unserer Analyse lassen sich drei Handlungsempfehlungen ableiten. Erstens, da sich zurzeit keine gesamtwirtschaftliche Überhitzung feststellen lässt, sollten sowohl der Zinshammer als auch die allgemeine Haushaltsbremse sehr vorsichtig eingesetzt werden. Sie sind stumpfe Instrumente, die auf unsere spezielle, im Energiebereich und einzelnen weiteren Sektoren konzentrierte Preisniveausteigerung schlecht passen. Im schlimmsten Fall könnten sie, wie 2011-12, eine „Double-Dip“ Rezession hervorrufen, die für Investitionen, die Ausweitung von Produktionskapazitäten und die Steigerung von Produktivität schädlich wäre. Anstatt durch Einsparungen oder Steuererhöhungen jetzt massiv auf die Bremse zu gehen — oder durch Steuersenkungen oder Mehrausgaben drastisch zu beschleunigen, was ebenso falsch wäre — gilt es Konsum, Löhne, Investitionen und Produktion genau im Blick zu behalten. Dafür wären insbesondere bessere Lohndaten am aktuellen Rand hilfreich, wie Pola letzte Woche betonte.

Zweitens, da sich in einigen Bereichen klare, sektorspezifische Überhitzungen abzeichnen, sollte dort kurzfristig keine zusätzliche Nachfrage geschaffen werden. Dies gilt zum Beispiel für das Handwerk, die Elektromobilität, Teile der erneuerbaren Energien und den Verbrauch von Öl, Gas und Kraftstoffen. Subventionen für Elektroautos, Tankrabatte oder eine unkoordinierte Beschleunigung des Wind- und Solarausbaus sind daher zu diesem Zeitpunkt ebenfalls nicht zielführend. Wo möglich, sollten stattdessen Maßnahmen ergriffen werden, um sektorale Preisspitzen abzubügeln, zum Beispiel durch ein Käuferkartell für Gas.

Drittens, da sich durch die veränderte geopolitische Lage sowie durch die herausfordernden Klimaziele für 2030 ein signifikanter Umstrukturierungsbedarf ergibt, sollte die Finanzpolitik helfen, die nun sichtbaren sektoralen Flaschenhälse aufzulösen. Dies hilft sowohl bei der Bewältigung des vor uns liegenden Strukturwandels als auch bei der mittelfristigen Inflationsbekämpfung. Diese Aufgabe ist schwierig. Sie erfordert ein gutes Verständnis davon, weshalb die Investitionen in Deutschland auch schon vor Corona so niedrig waren; in welchen Sektoren öffentliche Gelder hilfreich sind und wo sie überflüssig wären; und welche flankierenden ordnungsrechtlichen, planerischen und arbeitsmarktpolitischen Maßnahmen notwendig sind.

Zusammengefasst: die jetzige Inflation wird am besten mit Skalpell und ruhiger Hand bekämpft, nicht durch ein Draufhauen mit dem Spar- oder Zinshammer. Unser Problem ist nicht die explosive Nachfrage, sondern hohe Energiepreise, ein Klima von Unsicherheit und die Konsequenzen langjähriger Unterinvestitionen, die nun das Umstrukturieren wackeliger Lieferketten erschweren.

Es wäre jetzt die perfekte Zeit, um das täglich gezwitscherte Sparmantra aus- und eine durchdachte und gestaltende finanzpolitische Strategie einzuwechseln.

Fußnoten

[1] Der direkteste Zusammenhang zwischen Staatsschulden und Inflation läuft in die entgegengesetzte Richtung, von der Inflation zu den Schulden, und nicht von den Schulden zur Inflation: Ein Anstieg der Inflation reduziert die reale Last der ausstehenden Staatsschulden, indem er die Steuereinnahmen steigert, den nominalen Bestand der Staatsschulden aber unberührt lässt.

Medien- und Veranstaltungsbericht 23.06.2022

- Am 27. Juni, dem kommenden Montag, wird Philippa bei der Konferenz für Betriebs- und Personalrät:innen der SPD Fraktion Sachsen einen Input zum Thema Inflation geben.

- Am 29. Juni, 18 Uhr, hält Florian Schuster bei der Ringvorlesung von Rethinking Economics Tübingen einen Vortrag zum Thema “Progressive Finanzpolitik in Krisenzeiten”. Der Vortrag findet online statt, weitere Informationen und der Zoom link finden sich hier.

- Am 5. Juli, 19 Uhr, wird Pola auf Zoom mit Marten von Werder, Ökonom in der Grundsatzabteilung der IG-Metall, über die aktuelle wirtschaftliche Lage und die Sicht der Gewerkschaften sprechen. Im Vordergrund werden die ökonomischen Rahmenbedingungen für die anstehenden Tarifrunden sowie die Parameter stehen, auf die die Gewerkschaften in diesen besonders achten. Zur Anmeldung geht es hier, den Link erhält man nach der Registrierung.

- Am 6. Juli wird Philippa mit Clemens Fuest, Präsident des ifo Instituts und Professor für VWL an der LMU München, darüber sprechen, wie gute Finanzpolitik in Krisenzeiten aussieht. Die Veranstaltungen findet im Rahmen des Münchner Stiftungsfrühling, um 19:00 Uhr im Lost Weekend, Schellingstr. 3, 80799 München statt. Es ist keine Anmeldung erforderlich, aufgrund begrenzter Platzzahl lohnt sich aber frühes Erscheinen.

- Letzten Freitag wurde Philippa in Thomas Frickes Kolumne im Spiegel Philippa hat darauf hingewiesen, dass fast durchweg nur solche Preise steigen, bei denen der Preis eng mit dem Auf und Ab der Energiepreise korreliert, was ein weiteres Mal die angebotsseitige und speziell energie-getriebene Natur des jetzigen Preisniveauanstiegs unterstreicht.

- Am Montag wurden Philippa und Janek Steitz, im ND Beide haben darauf hingewiesen, dass eine Deckelung von Gas-, Strom- oder Kraftstoffpreisen aus Klimaperspektive problematisch ist, da so Einsparanreize geschwächt würden.

Der Geldbrief ist unser Newsletter zu aktuellen Fragen der Geldpolitik und der Finanzmärkte. Über Feedback und Anregungen freuen wir uns und erbitten deren Zusendung an max.krahe[at]dezernatzukunft.org

Hat dir der Artikel gefallen?

Teile unsere Inhalte